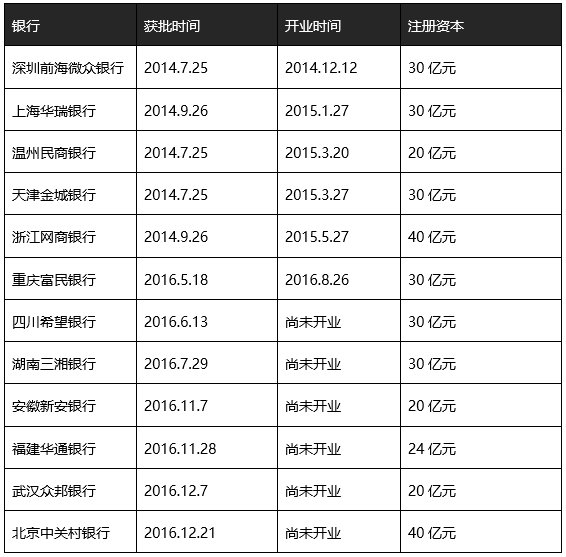

首批民营银行已经于2014年落地,当时银监会批准了5家,包括深圳前海微众银行、上海华瑞银行、温州民商银行、天津金城银行、浙江网商银行。进入2016年,又有湖南三湘银行、重庆富民银行和四川希望银行、安徽新安银行、福建华通银行、武汉众邦银行获准筹建。

北京作为金融重镇,同时也是创业经济、民营经济发达的地方,但还未有一家民营银行开业。不过目前来看,北京首家民营银行已经渐行渐近。

更新#银监会批准中关村银行开始筹建

2016年12月21日下午,上市公司东方雨虹(002271)发布公告称,中国银监会与北京银监局对筹建北京中关村银行进行了核准批复,同意在北京筹建北京中关村银行,银行类别为民营银行。批复要求北京中关村银行应在筹建期间接受北京银监局的监督指导,不得从事金融业务活动,并自批复之日起6个月内完成筹建工作。

这意味着中关村银行正式获批,进入筹建阶段。中关村银行也成为第12家获批的民营银行,也是北京首家民营银行。

已经获批的12家民营银行

中关村银行股东已经确定

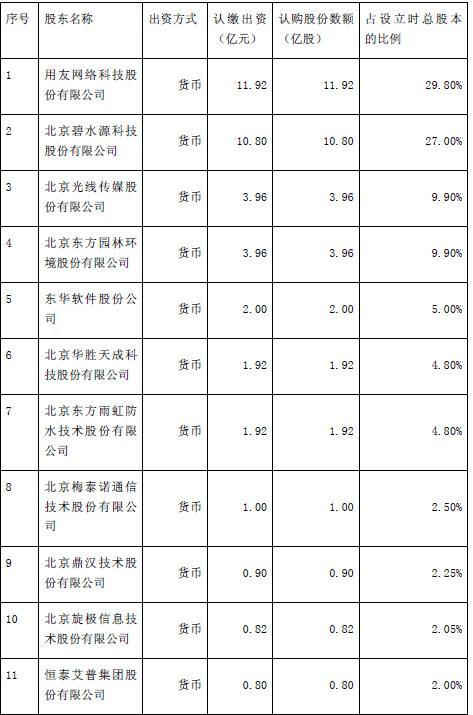

11月18日,用友网络(600588)、碧水源(300070)、光线传媒(300251)、东方雨虹(002271)东方园林(002310)东华软件(002065)、华胜天成(600410)、梅泰诺(300038)、鼎汉技术(300011)、旋极信息(300324)、恒泰艾普(300157)共11家上市公司发布公告称,共同发起设立北京中关村银行。中关村银行注册资本40亿元,注册地为北京市海淀区。

具体的持股比例为:用友网络为第一大股东,持有北京中关村银行29.80%的股权。其次是碧水源,持股27%,为第二大股东。第三到第十大股东依次是:光线传媒(9.90%)、东方园林(9.90%)、东华软件(5%)、华胜天成(4.80%)、东方雨虹(4.80%)、梅泰诺(2.50%)、鼎汉技术(2.25%)、旋极信息(2.05%)及恒泰艾普(2%)。从股东构成看,发起人都是北京的上市公司,行业涉及互联网、IT、制造业、文娱等领域。

中关村银行各大股东持股比例

公告显示,中关村银行主要面向科技创新型中小微企业及个人,以移动互联网、大数据、云计算、人工智能等先进信息技术驱动,通过业务模式和产品创新,连接各类金融和商业生态合作伙伴,为客户持续提供移动化、个性化、便捷 化、智能化的高效金融服务,打造引领未来趋势的科技金融综合服务平台,支持和促进科技创新型中小微企业和创业者成长,深入实践普惠金融。

下一步,各家股东需要组建筹备工作组,负责北京中关村银行筹建和开业前的各项相关工作,包括确立各项制度章程、提名董事会监事会与高管、聘请中介结构、获取营业执照与金融许可证等。

筹建过程反反复复

中关村银行创立过程几经波折,京东等大企业曾加入进来,后因一些原因退出。资料显示,2013年8月,中关村银行便开始筹备申请,主要发起方包括中关村互联网金融协会部分单位成员,如京东、天使汇、拉卡拉、易宝支付、用友软件等企业。但由于各方未达成共识,中关村银行的筹建陷入搁浅。

之后北京银监局等单位继续推动中关村银行的设立工作。2016年3月,工商银行电子银行部总经理侯本旗辞职后,负责筹备中关村银行。2016年6月2日,北京银监局新闻发言人肖鹰表示,目前北京银监局正在有序推进中关村银行的设立工作。7月底,有媒体报道称,侯本旗目前已从中关村银行筹建中退出,侯本旗的退出或与中关村银行的组织架构有关。

民营银行经营不易

中关村银行获准设立,经过筹建后将正式开业,还面临以怎样的模式开展业务的问题。

已经开业的民营银行可以分为两派,即互联网派与传统金融派。深圳前海微众银行和浙江网商银行背靠腾讯阿里两大互联网巨头,主打互联网概念,做“纯互联网”银行,服务小微用户、不设物理网点。

上海华瑞银行、天津金城银行和温州民商银行的路线则接近与传统银行相似,设有实体网点,采用“微利运营”的理念。上海华瑞银行、天津金城银行都设立在相应的自贸区内,着力满足跨境业务需求,华瑞银行试行“投贷联动”模式,金城银行强调“公存公贷”。民商银行则着眼于供应链金融服务。

资料显示,民营银行中,民商银行开业首年盈利1018万元;金城银行今年上半年盈利0.98亿元;而网商银行2015年则亏损7000万元,微众银行和华瑞银行暂未公布利润情况。

基本上目前开业的民营银行都是在利用股东或者重要关联方的资源背景开展业务,民商银行与金城银行采用较为传统的、且相对成熟的模式,开业以来已经实现盈利,但这种传统的模式能否帮助其拓展更大范围的业务,存在疑问。传统银行对于存款以及优质贷款对象的争夺非常激烈,这种走传统银行路线的民营银行如何形成自己的核心竞争力进而拓展业务规模,还有待于在发展中摸索。

对于微众银行、网商银行而言,强在技术与用户资源优势,正在用技术的手段解决普惠金融发展中的难题,想象空间更大,不过前期肯定会有一定时间的投入,大数据风控模型也需要在放贷过程中不断迭代升级,也不排除技术暂时取得不了预期的风控、获客效果,从而遭受损失的可能性。所以其持续、稳定的盈利可能不是短时间能达到的。

另外,政策上远程开户没有放开的迹象,这意味着互联网银行还是需要从传统银行等机构以及通过ABS等手段来获取资金,成本可能不会很快降下来。

中关村银行的前路如何?

从股东背景看,中关村银行发起人中既有用友、东华软件这样的IT企业,也有碧水源这样的制造业企业,还有光线传媒文娱企业,不同风格的企业或许能给中关村银行带来多样化的发展基因,融合线上线下两方面的优势,多家上市公司股东的背景也会为中关村银行带来更多的潜在客户资源,这些股东大多是服务B端的企业,或许可以在客户资源上实现与中关村银行的协同共享。

在民营银行中,中关村银行的股东数量可能是最多的,而且都是具备一定实力的上市公司,应该可以给中关村银行带来更大的帮助。

不过,中关村银行的股东中缺乏一个实力足够强大的股东,网商银行背后有阿里,微众银行背后有腾讯,四川希望银行背后有新希望集团和小米。中关村银行的股东数量多,且都有不错的实力,但都算不上巨头级别的企业。

另外,中关村银行还要探索自己的经营风格,即解决如何为科技企业提供更有效的金融服务的问题。北京地区尤其是中关村地区以互联网、IT行业见长,而这类企业更多用股权方式来融资。一方面这类企业缺少可抵押物,不容易从传统银行中贷款,另一方面北京是天使投资、VC、PE密集分布的地区,稍微好一些的企业就不难接触到股权融资。中关村银行如何做好科技企业的金融服务,与股权融资错位竞争,让这些企业接受并乐于选择合适的债权融资模式,是需要加强探索的问题。