作者:David Kelnar,编译团队:Aileen 任杰 沈爱群 徐凌霄,大数据文摘作品,原文标题:《英国AI全景图:调研226个创业公司,剖析塑造AI市场的六大动态》

科技中每一次的典范转移(Paradigm shift,用于描述基本理论中从根本假设或法则上进行的改变),都会推动企业改革进而重新规划生产,并随之激起创新浪潮。 今天我们处于全球人工智能(AI)革命的早期阶段。 机器学习算法的结果随着经验的提高,使我们能够在大数据集中找到模式,并更有效地对人员,设备,系统和过程进行预测。但是英国人工智能创业的动向是什么?

我们已经绘制了226个英国独立的、早期的AI软件公司版图,并在最近几周拜访了这其中不少于40家的公司。 下面,我们分享我们发现的六大动向,他们塑造了英国的AI市场 - 从改变活动水平和重点领域,到货币化的趋势、投资的规模和分期。

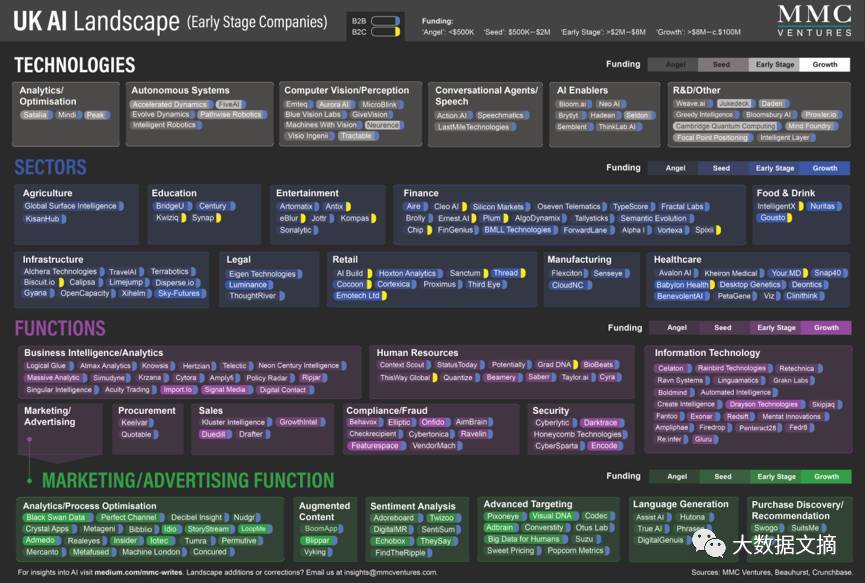

图1

英国AI前景:226家公司的统计

随着时间的推移,我们期望“AI”公司和其他软件供应商之间的差别变的模糊,然后消失,因为机器学习被用来处理各种各样的业务流程和部分。 然而今天,我们或许可以找到一个专注AI的初创软件公司的子集 。

我们已经在英国研究了226家早期AI公司,并与其中40家公司进行了会面。 我们已经制作了一个地图(图1),根据以下几点来放置这226家公司。

目的:公司是否专注于改善某种业务功能(例如市场营销或人力资源)或某个行业(医疗,教育,农业)? 或者公司是否开发了能跨领域应用的AI技术?

客户类型:公司主要销售给其他企业(B2B)还是消费者(B2C)?

资金:公司迄今收到多少投资资金? 我们将投资资金从 “天使投资”(angel investment,低于50万美元)到成长资本/成长基金(growth capital,800万美元到1亿美元)进行划分。

我们会定期更新我们的地图。 如果我们忽略或分错您的公司,我们深表歉意;我们知道许多初创公司可能正在大规模使用AI,但未展现出来。

在分析市场并在最近几周与40家公司会面后,我们重点介绍以下六个市场动向:

1、关注业务功能的AI

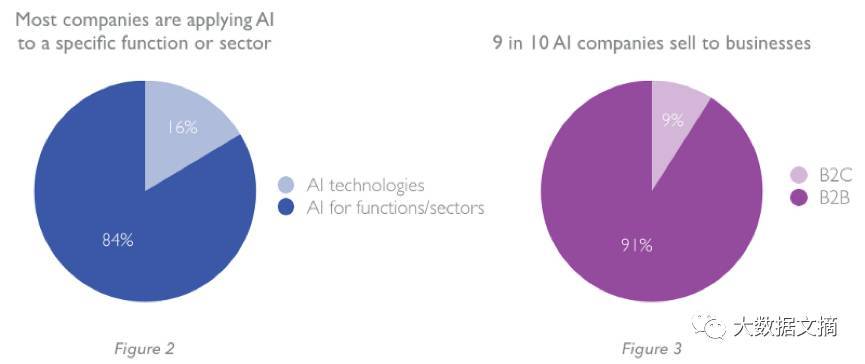

大多数早期的英国AI公司(每6个中有5个)将机器学习应用于特定业务功能或行业的挑战(下面的图2)。 然而,六个中仅有一个在开发适用于多个领域的AI技术,即性能优化及平台或算法的研发,这反映了AI领域正处于新兴阶段。 这些公司的活动范畴包括开发计算机视觉解决方案至创造自主决策的算法。

AI公司向谁销售?

10家AI公司中有9家主攻“B2B”,为其他企业开发和销售解决方案(下图3)。 只有1/10的公司是直接销售给消费者(“B2C”)。

图2、3

围绕数据的“冷启动”挑战抑制了B2C AI公司的新生数量。训练机器学习算法通常需要大量的数据。

面向企业(B2B)的公司可以在缺少公开或受许可的(例如Facebook资料 )数据的情况下,分析他们所服务的公司提供的各种各样大批量的数据集;但面向客户(B2C)的公司在创始起初,通常没有大量消费者数据用作分析,因此,随着时间的推移,B2C公司通常随着用户基础和数据集的增长不断部署机器学习的工作。

例如,Gousto是一家MMC投资的公司,向消费者提供食谱和相关配料,以便捷家中的烹饪。 现在,Gousto的机器学习博士,数据分析师和工程师团队利用AI进行仓库自动化和菜单设计。 自Gousto公司成立以来,该公司就早已开始尝试使用AI,但直至近期才达到如今的效果。

考虑到“冷启动”的挑战,现实情况是,大多数消费者对于机器学习的初体验,是通过世界上最受欢迎的那些消费者应用程序(如Facebook、Google、Amazon、Netflix、Pinterest等),利用大量数据集和机器学习团队,实现面部识别、搜索和娱乐建议、翻译以及更多的功能。

2、人工智能创业分布不均衡

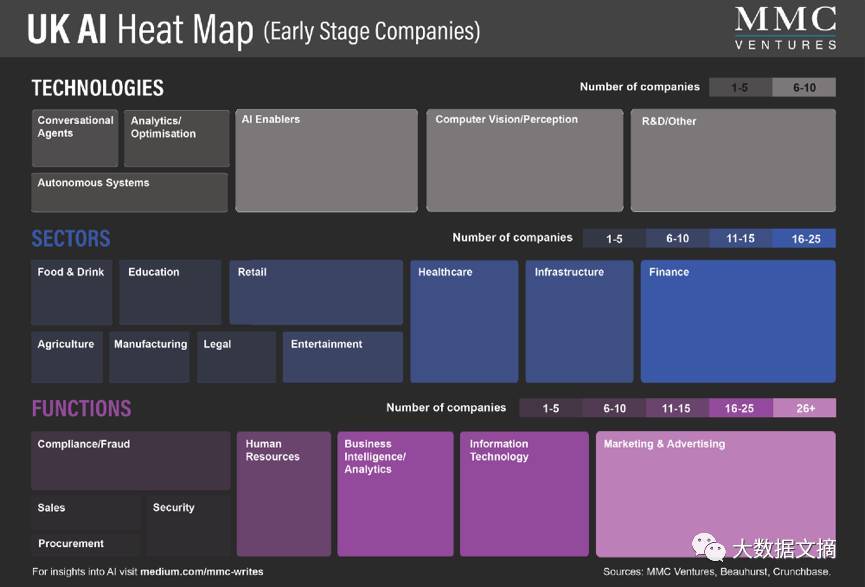

以每个部分的公司数量来衡量,以下的热力图突出显示出了早期AI公司的活跃领域(图4,如下)。

图4

最活跃的领域:

市场营销与广告、信息技术、商业智能与分析;

金融部门。

一般活跃范围:

人力资源

基础设施、医疗健康、零售部门。

上述领域都非常适合应用AI,这便解释了为何人工智能都集中活跃于其中。有机会在这些领域创造价值是显然且有必要的。例如,在市场营销和金融方面,广告转化效果的提升和财务绩效的评价是易于量化的。

所有的上述领域都提供了大量非常适合应用机器学习、解决的预测和优化问题,它们都能提供用于训练和部署的大数据集。因此,在这些领域找到优于人类表现的AI方案是在技术上可行的,而找到非AI的替代方案则不切实际或非常昂贵;并且,这些领域都是专业化的垂直行业,除了Google和IBM可能有能力在健康医疗领域发起挑战以外,距来自消费者和受到AI平台提供商巨头(如Google、Amazon、Microsoft、IBM)关注的竞争威胁甚远。

有吸引力的市场基础促进了产业活动,最强大的AI公司可以通过以下方式发展竞争优势:

引入深度的专业知识来处理复杂的专业领域问题;

开发专利算法;

通过利用非公开数据集创建围绕数据的网络效应(network effect,又称需求方规模经济,就是指一个产品或服务的用户越多价值越大);

并通过保障充足的资建立一个高质量的机器学习团队和上市的资源。

产业活动中营销和广告活动占主导地位; 英国每5个初创AI公司就有1个关注该行业。 现代营销和广告的根本特点体现了AI的好处。 消费者对网站和应用程序拥有数十亿个接触点,这提供了丰富的可得但复杂的数据。

此外,营销和广告价值链的几乎每个阶段都适合进行优化和自动化,包括内容处理、消费者划分、消费者定位,程序化广告优化,消费者购物推荐和消费者情绪分析。

不太活跃的领域

在一些领域,相对于市场机遇来说AI活动是微不足道的。 例如,在制造业行业,很少有初创公司能够解决实质性的需求。

机器学习有潜力通过预测和优化机器维护过程,提高机器20%的生产能力。通过改进的产品质量数据分析,可以降低原材料成本和重复性劳动。此外,如果生产能力被预估的更好,“缓冲”(即储存原材料和半成品以弥补生产过程中意外的低效)可以降低达30%。 制造业传感器的激增,包括来自生产线的传感器数据,机床参数和环境数据,也大大增加了可用于机器学习的数据。

在合规与欺诈(Compliance & Fraud)职能方面,较少有初创公司有意参与银行合规资助项目从而获利。花旗集团30,000名员工,占该银行员工总数的12%的人现在在做合规工作。在其2015年一季度的电话会议上,花旗强调,通过提高效率计划节省的3.4亿美元,50%以上被用于监管与合规的额外支出。

花旗集团的同行之间也显现出这一趋势。摩根大通用于合规的支出,自2011年至2015年增加了50%,达到了9亿;而高盛则强调,过去四年其员工人数增长了11%,主要是为了满足监管合规方面工作的需求。

我们与银行的讨论特别关注“了解您的客户”(KYC)和反洗钱(AML)的打算。除了提出广泛的需求,该部门提供大量的数据集,用于训练人工智能,作为昂贵人工的替代品,并且考虑到人类监测数据泛滥根本是不可能的,至少在某些方面的机器学习能力,能够提供明显优于人类的绩效。

在银行内部努力下,可能有少数英国合规公司,开始专门留意潜在客户的关注点或来自美国初创公司的竞争,不过机会似乎相当可观。

3、人工智能创业公司数量已经翻倍

与前一时期(2011-2013年)相比,近年来(2014-2016年)在英国成立的AI公司数量(图5,下图)增加了一倍。 超过60%的英国AI公司成立于过去36个月。 在此期间,几乎每周在英国都有一家新的人工智能公司成立。

图5

人工智能领域的创业,正在被更广泛的人工智能时代的到来以及早期创业平台所特有的因素推动。

关于人工智能活动的一般说法,就是在过去20年的人工智能研究中所种植的种子今天正在结果。新的算法,特别是卷积和复现神经网络,正在提供更有效的结果。训练数据的可用性的对数级增加使得调整机器学习算法以提供准确的预测成为可能。图形处理单元(GPU)的开发已经将训练神经网络所需的时间减少了5倍到10倍。 并且在过去五年中,公众对人工智能的认识提高了六倍,因此提高了买家对这项技术的兴趣。

其他一些因素也正在推动新的人工智能创业公司的产生。在过去的五年内,因为投资者看到了该领域的前景,人工智能公司的风险投资基金增长了七倍。行业云提供商(谷歌、亚马逊、微软和IBM)所提供的人工智能基础架构和人工智能服务降低了部署机器学习解决方案的难度和成本。而开源AI软件(特别是机器学习组件库TensorFlow)的成长降低了参与机器学习的障碍。根据持续的风险投资资金,我们预计英国的高水平人工智能创业将持续下去。

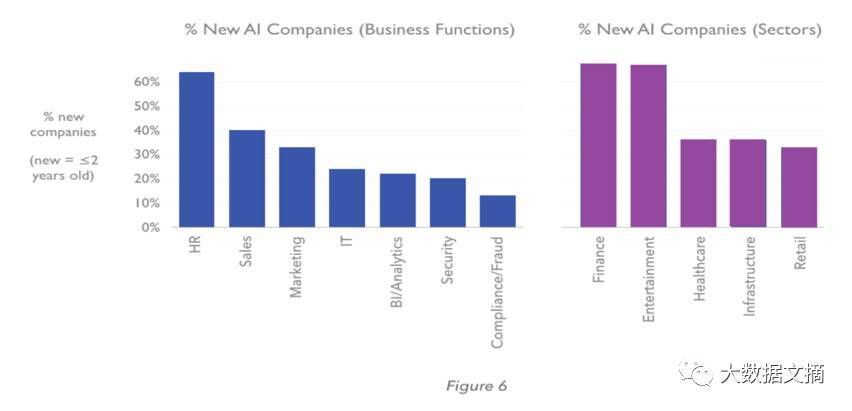

新兴人工智能公司主要集中在哪里呢? 在新兴的人工智能公司中,人力资源业务功能和金融部门所占比例最高(图6)。 三分之二的人工智能人力资源公司和人工智能财务公司还不到两岁。

图6

人力资源领域最近的活动源自于行业内发生的范式转移。人力资源正从一个管理记录的系统发展成为一个关于预测增长和效率的驱动者。企业主正在寻求利用以前未充分利用的数据集来提升应用效果,应用范围包括基于能力的员工招聘到关于员工流失的预测模型。

令人惊讶的是,在商业智能,安全和合规功能,以及零售部门和基础设施部门范围内,新的人工智能公司占的比例较低。 随着机器学习的大数据集的成熟发展,这些部门曾经是首先吸引人工智能企业家的。

4、一个相对于全球同行的新生行业

与全球同行相比,英国人工智能领域处于新生阶段,既带来了机遇,也带来了挑战。

今天,相比于美国同行的一半比率,有四分之三的英国人工智能公司处于他们自身旅程的最初阶段,就是所谓的“种子”或“天使”资金阶段(图7)。另一方面,在每10个英国人工智能公司中只有一个处于晚期“增长资本”阶段,而在美国却是每五个人工智能公司中就有一个。

2015年,我们数据可用的最后一个整年,几乎所有有资本输入的英国人工智能公司都还处于天使,种子或A系列阶段,而在全球人工智能领域内,已经有三分之一的公司收到了后期资金(图8) 。

图7、8

这种动态现象既呈现了机会,也隐藏着风险。一个充满活力的创业场景为处于初期的公司的企业家、员工和投资者提供了无与伦比的机会。与此同时,更加发达和资金富裕的海外竞争对手可能会提高英国公司的竞争压力。这种影响可能因高比例被出售给大企业的人工智能公司而加剧,其中许多竞争者来源于全球的供应商。

英国持有宝贵可以用于人工智能研究的资产,包括拥有四分之一的世界排名前25的大学,以及一个出现了了Deep Mind、SwiftKey、Magic Pony和其他英国人工智能公司,而不断增长的人工智能从业者和投资者的生态系统。

5、营利的旅程可能会更长

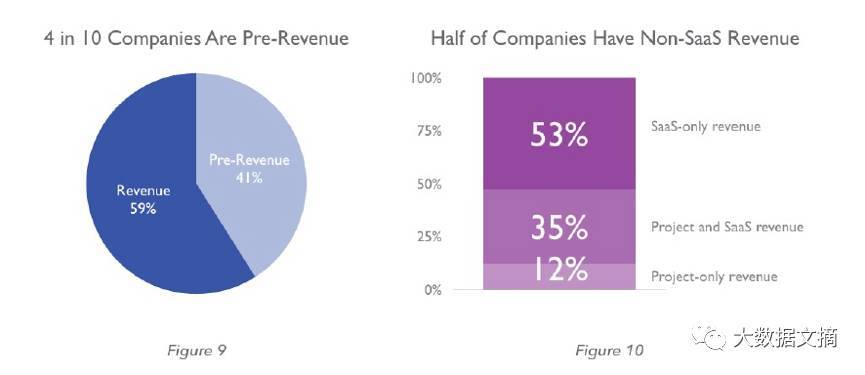

超过40%的我们遇到的人工智能公司尚未产生收入(图9)。 这并不是因为我们遇见的是处于初期阶段的公司,我们遇到的公司中,处于中位数位置的公司是一个创立于2 - 3年前,已经筹集了130万英镑,有一个有9个人并且每月花费7,6000英镑的团队。

图9、10

大多数人工智能公司,至少应用型的人工智能公司,计划获得预收入而不是销售软件和服务的想法是一个神话。 我们遇到的所有公司都在实施或开发货币化计划。 那么,为什么一些人工智能公司比其它领域处于初期阶段的公司花费更长时间,才实现货币化或规模化? 我们总结出以下四个原因:

在这个技术上有挑战性的领域,最低可行产品(MVP)的标准可能更高,需要更长的开发周期。

90%的AI公司是B2B公司。 在B2B销售中典型的长销售周期会在AI公司中加剧,这是因为许多AI公司专注于分散而敏感的数据,如财务数据 。

由于广泛各个客户的数据集成、数据清理和定制要求,部署期可能会很长。 我们遇到的一半人工智能公司有一个纯粹的软件即服务模式; 因此许多成本巨大的客户端整合和定制工作以项目收入的形式获得盈利(图10)。

可用于初期公司实施的人员数量的有限性阻碍了许多人工智能公司的发展。 在几家公司的情绪回应中,有人告诉我们“即使我们有订单,我们也无法实施更多的销售。”许多团队中有三分之一的人员是从事部署支持工作的。

机器学习人才的高成本造成了现金燃烧率增长的加剧,更长的变现盈利之路可能对人工智能公司构成挑战。 我们建议人工智能公司筹集足够的资本,使其在这段风险时期内可以持续走下去,直到上市和超越。

6、投资更大,但分期是非典型的

至少在全球范围内,对人工智能公司的投资通常比平均资本输入大20%到60%(图11,显示的是2015年数据)。这反映了公司的基本面和资本供求的动态。 人工智能公司的资本要求更高,因为在产品可行性之前有更长的开发周期,机器学习人才的高成本和复杂部署所需的更大的团队 。

然而,除了这些基本面之外,资本输入因大量的供应(许多风险资本家寻求机会投资人工智能公司)和有限的需求(有相对较少的人工智能公司可供投资)而膨胀。在过去的五年里,早期人工智能公司的风险资本投资增加了七倍,然而具有可投资前景的公司的数量仍然有限。

此外,在英国,相当数量的公司成功从种子轮次跳到比随后一轮的典型数量大得多的增长(图12,下图)。三分之一的英国人工智能公司在之前的筹资额低于100万美元的情况下,在下一轮筹资中募集了超过800万美元。 如上所述,这种动态部分是由人工智能公司的资本要求驱动的,但是人工智能公司中有限数量的有吸引力的投资机会还是只有那么多。与此同时,新生公司的估值预期受到的“被并购”的邀约支持着 。

图11、12

总结:英国人工智能的拐点

最近36个月标志着英国初期人工智能的一个拐点。创业数量增加了一倍,因为人工智能技术时代的到来和投资的增加。然而,相对于全球同行而言,这些公司仍处于发展的早期,为企业家和员工提供了前所未有的机会和挑战。

四分之三的英国人工智能公司处于自身发展旅程的最初阶段,活动仍然不均衡。新兴公司集中于易于解决的业务功能,这些业务功能数据集丰富并且优化挑战显而易见。

今天,业务流程正在优化。在未来,他们将被重新定义。在过去24个月内,人工智能企业家开始处理额外的职能和部门。今天的人工智能公司的盈利道路可能更长,但高效的企业家正在利用有吸引力的资本动向在发展旅程的早期筹集足够的钱。

随着人工智能革命的继续,“人工智能公司”和其他软件提供商之间的区别将会更加模糊。 然而,今天,我们很高兴地强调这些公司正提供出的显著效益。 这些公司正一起塑造“第四次工业革命”。

我要感谢我的同事Dominic Sando,他的大量工作对上述研究做出了重大贡献。