此时此刻,当我们回头审视整个云计算领域,风景从未如此绚烂。

据贝恩(Bain&Company)最新报告指出,预计到2020年,全球云计算市场规模将达到3900亿美元,这一数字与2015年的1800亿美元相比,年均复合增长率CAGR(Compound Annual Growth Rate)达到17%。

中国市场,2015年云计算市场整体规模为394亿元,CAGR保持在30%以上,这意味着,到2020年,中国云计算市场跨过千亿元大关几乎没有悬念。与此同时,2015年,公有云占中国云计算整体市场规模的33%左右,且CAGR达到惊人的49%,即到2020年,公有云将毫无疑问的成为中国云计算市场的中流砥柱。

蛋糕越做越大,对整个云计算行业来说皆为利好,但相比IaaS和SaaS非常显著的增长趋势,PaaS的表现并不尽如人意。

尤其在中国市场,虽然PaaS“云时代操作系统”的命题早在10年前便进入国内,且一直以来都被寄予厚望,但国内始终没有出现令人信服的PaaS平台。更加令人意外的是,随着IaaS市场的进一步成熟,以及SaaS行业裂变式的进化和资本的蜂拥而至,PaaS与IaaS和SaaS的边界正在变得模糊,甚至消失,PaaS的存在感越来越微弱。

一、透过IaaS和SaaS的夹缝,被边缘化的PaaS并不冤枉

传统意义上,云计算领域从底层往上被划分IaaS-PaaS-SaaS三层,PaaS天然的被夹在了IaaS和SaaS当中。

沿着云计算发展的轨迹分析,基础层IaaS厂商的率先爆发为云计算开辟出了万亩良田,随之而来,数以万计的SaaS应用得以在“辽阔的田野上”播种和生长,而PaaS平台则一边扎根在IaaS土壤中,一边为SaaS们出售各种生产工具、肥料和生产技术,为的是让SaaS作物能够更好、更快的破土而出。

换句话说,如果没有PaaS,SaaS应用一样可以在IaaS上长出来,只不过长得会慢一点、产量会低一点。因此,与其说PaaS平台成就SaaS应用,不如说是SaaS开发者对开发效率和易用性更高的要求,倒逼出了PaaS平台。

PaaS平台安身立命的前提是,确确实实能够帮助SaaS开发者降低成本,提高效率,即开发者用PaaS平台“卖一个锄头”所花费的时间和效率成本小于他自己去“做一个”。

那么,问题来了,国内云计算市场上有没有能够帮助SaaS开发者高效且低成本解决全生命周期中遇到的各种问题的PaaS平台呢?答案实在令人抱歉。事实如此,PaaS便怨不得被市场边缘化。

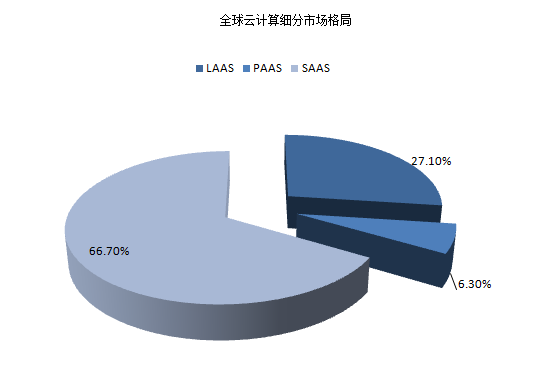

当然,我们也要看到客观原因。中国的云计算市场,尤其是企业级SaaS市场,不过是一个从2013年走上台前,2015年爆发的新兴市场,SaaS产品的数量和体量并不足以倒逼出大而全的PaaS平台,即便是走在To B企业级服务和云计算领域最前列的美国,PaaS在整个云计算市场的占比也不过5-7%。

随着国内企业信息化和云端化成为主流趋势,庞大的需求群体让企业级SaaS市场快速催熟,企业级SaaS应用越来越多,且相互之间对协同的要求越来越高,PaaS平台的意义日渐凸显。所以,PaaS市场的空窗期对中国云计算从业者来说,绝对不是坏事,它意味着一个拥有广阔想象空间的新机遇正在来临。

二、从细分到跨领域,从孤岛到跨层应用,PaaS希望向台前

PaaS,平台即服务。平台的概念本就十分宽泛,放在PaaS当中便越发难以准确诠释。咨询公司Gartner将PaaS平台分为两类:一类是应用部署和运行平台APaaS(applicationplatform as a service),另一类是集成平台IPaaS(integrationas a service)。按部署的角度,PaaS又可细分为数据库服务、应用开发、应用基础架构、中间件服务等。

从APaaS来看,国内已经有一些提供细分领域服务的PaaS平台,主要集中在通讯、支付、位置服务、智能识别等几个领域,具体厂商不一一点名。

整体来看,国内市场对APaaS平台的需求还远没有被完全满足。未来将有更多的APaaS平台为SaaS开发者提供部署和运行服务,他们之中一定会出现以细分领域为切口,逐步发展为跨领域PaaS的玩家给行业树立标杆。同时,国外的云计算巨头的触手将会很快触及中国市场,为中国SaaS开发者提供较为成熟的APaaS平台。

接着来看IPaaS。目前,许多企业级SaaS厂商都在产品体系中设置了“开放平台”。主要原因在于,国内SaaS应用开放的API接口普遍不够多,导致企业用户在租用多个SaaS服务后很难集成,在企业内部仍形成一个个的信息孤岛。

站在企业用户的角度,随着API调用的增加,跨层应用的需求也越来越多,他们需要更加集成化的SaaS产品。但是,当他们发现多个SaaS产品事实上却是很难做到完全“打通”的,这直接导致企业在选择SaaS产品的决策成本非常之高。

当SaaS产品无法通过售后集成来全面满足企业用户的个性化需求,为了能“卖出去”,SaaS厂商只能将集成环节前置,通过“开放平台”,尽量将各种跨层应用集成在自身的产品上。这种做法实际造成了SaaS应用开发成本的增加,羊毛出在羊身上,成本最终还是会通过销售转嫁到企业用户身上。

按理来说,用户对集成的需求更应该是由SaaS厂商通过IPaaS平台来搞定。但市面上并没有能够帮助SaaS开发者解决问题的IPaaS平台,他们只能自己来做。某种意义,SaaS厂商已经在做PaaS平台的工作。一不做二不休,部分SaaS企业便将PaaS写进了自家的宣传资料里,更有甚者刻意给自己贴上PaaS的标签,先行占坑,以期标榜出一个更大的概念。

三、答此3问,PaaS可强刷存在感

PaaS平台背后的用户是SaaS开发者群体,而To B的SaaS应用走向PaaS平台的目的本质上是为了匹配其客群(企业用户)对云端产品的需求。

对企业用户来说,他们在选择一款SaaS产品的时候无非面临“易用性”“性价比”“适配性”这3个核心问题。所以,上述三点正是PaaS平台需要着力满足SaaS开发者的需求点。

1、PaaS平台是否能够让SaaS系统更好用?

对B端企业用户来说,决心摒弃传统IT系统,转而选择SaaS化产品的内在驱动力是老系统不再适用于新形势。换句话说,即原来的系统不好用了,希望SaaS模式的产品能具备更好的易用性。

企业级SaaS行业经过近几年的蓬勃发展,企业全生命周期上的每个节点在市面上都可以找到形形色色的SaaS应用,因此竞争日趋激烈,导致行业卡位者不断寻求差异化优势。但在企业用户眼中,无论SaaS提供商如何定义其差异化的竞争优势,归根结底落在一个“通”字上,即利用云端技术,打通企业的信息流、资金流和物流。

举一个最简单的例子,企业客户在售前咨询时往往会问“一个账户是否能管理所有的系统?”,这个私有部署时代不是问题的问题,放在SaaS面前却成了个难题。试问,一套连账户体系都无法与其他系统打通的SaaS产品如何称得上“好用”?

SaaS的问题便是PaaS的追求,PaaS平台想要刷存在感,或在云计算大蛋糕上多切一块,就要从企业用户追求“易用性”的角度去思考,如何解决SaaS开发者的实际问题,而不仅仅只是告诉SaaS,我能满足你某某方面的需求,至于你客户的需求,与我无关。

2、PaaS平台是否能让SaaS产品更便宜?

毫无疑问,中国企业信息化的主要战役是中小企业的信息化,而中小企业客户对价格更为敏感,他们选择SaaS产品来推进信息化,有很大程度上是因为SaaS的价格更便宜,收费方式更灵活。

那么,PaaS平台是否能让SaaS应用的价格更便宜一些呢?从PaaS的业务逻辑上来看,这个命题是成立的。在工业时代,制造商从其他工厂购买通用零件组装成机器的成本远比自己加工更低,且效率更高。

回到云计算领域,趋势已经非常明显,不断有刚需性质的上层服务成为下层标配,也不断有下层服务集成打包升级为上层服务。那么PaaS平台便如同工业时代提供通用零件的厂商,提供数据库、存储、计算、中间件、流程等等服务,以此降低SaaS应用的开发成本。尤其是,容器技术已经成为业务快速交付、产品快速迭代的代名词,越来越多的软件厂商基于容器开发产品。

3、PaaS平台是否能让SaaS产品更适合于企业用户所处行业?

左右用户选择SaaS产品的胜负手往往来自该产品与其行业的适配性的考量,即SaaS产品能否满足企业的个性化需求。

业内关于通用型SaaS和垂直型SaaS的争论由来已久。整体来看,垂直型SaaS近两年在餐饮、医疗、建筑、健身等行业的发展非常快,而通用型SaaS厂商则倾向于提供以标准化产品为核心的垂直行业解决方案。

与SaaS厂商自己搞行业解决方案的做法相比,从PaaS平台的角度切入细分行业显然更具优势,原因很简单,PaaS平台对垂直行业支持服务可以“卖”很多次,组合调整的空间和余地也更大。

因此,在企业级SaaS应用愈发重视垂直行业特性的背景下,如果PaaS平台能够让SaaS开发者获得更好的行业适配能力,未来或许大有可期。