头图为航班管家创始人王江,图片来自视觉中国,未经授权,请勿使用

指导 | 凯文 张扬

撰写 | 亦木

活力天汇旗下航班管家,2009年正式上线,主要提供移动信息服务。作为最早的出行服务类APP,航班管家充分享受到移动时代红利,不到1年时间,只花费少量运营费用,便积累起百万量级用户。

不过,好景不长。2011年,携程、去哪儿、纵横航旅等携巨额资本在移动端发力,迅速抢占大量市场份额,数百倍的投入令航班管家迅速失去先发优势。

“蒙着头,躲在角落里,挨一顿打”,是航班管家CEO王江(江湖人称连长)对那段经历的经典描述。

2012年底,公司决定从移动信息切入移动交易,开展机票售卖服务。2013年4月,高铁管家上线,直接进入交易环节卖火车票。从出行信息服务切入票务交易,标志着公司战略层面的首次变现尝试。

2014年,商城业务正式上线,初涉场景电商。时隔1年,由票务交易切入生活方式类场景电商,这是活力天汇在商业变现上做出的又一次探索。

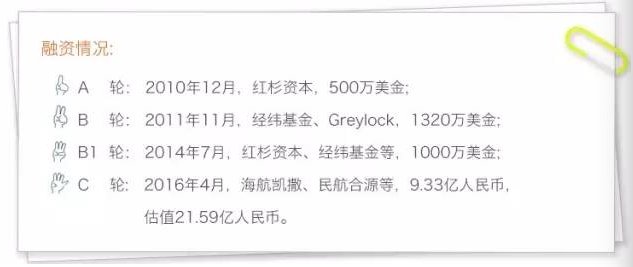

2016年4月,活力天汇拆除VIE架构,并完成C轮融资。C轮融资由民航基金、海航凯撒、大鹏航空等共同出资,总额9.33亿元,其中约5.3亿用于拆除VIE架构,投后估值21.59亿元。此轮过后,活力天汇正式申请挂牌新三板。

目前,活力天汇旗下航班管家、高铁管家,是国内增长较快的机票和火车票的交易入口,日活在400万以上。同时,基于亿级用户,围绕中产阶级中高端生活方式,现已衍生出一系列场景电商业务。

出行票务为入口,增值服务+广告为变现方式

活力天汇票务交易,主要面向C端,高铁管家和航班管家是其主要交易入口。

根据调研,航班管家机票平台中,直营机票占比超过60%,其余代理也只收取少量佣金,同时提供免费且准确的航班(高铁)动态信息服务。

高铁管家的用户数量和活跃规模仅次于12306网站,在众多高铁票销售平台中稳居第二。在活力天汇内部票务体系中,高铁票交易量约为机票10倍左右,但销售不收取佣金,未产生营收。

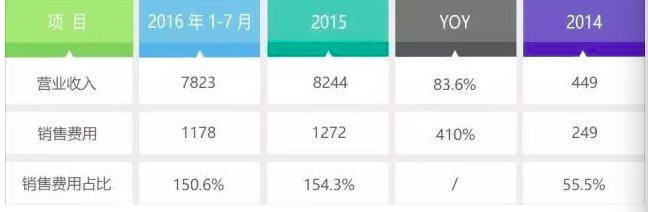

活力天汇详细业务营收数据

数据来源:公司转股书 单位:万元

活力天汇主要收入来自用户流量变现,具体分为三类:

第一,提供出行场景下的增值服务,如:保险产品(航空保险、延误宝、出行宝等)、接送机(高铁)、酒店预订、餐食服务等。

从财务数据上看,切入出行交易的变现路径跑出了不错的成绩,出行服务收入连续三年占比超过50%,2016年1-7月达到4654万,成为当前阶段活力天汇最主要营收来源。

成功的背后,一方面取决于公司在流量红利期积攒的相当规模的客户量,另一方面在于出行信息服务及出行交易(票务、保险、专车、酒店等)之间场景需求的强相关性,当然,还有活力天汇旗下出行产品的良好体验。

第二,为广告主提供营销服务,如:APP开屏、Banner、Push等。2015年总营收中,广告收入约占20%,2016年1-7月锐减到5.3%,广告收入受市场等因素影响较大,稳定性、持续性相对较弱。

第三,场景电商,作为活力天汇下一步核心战略,是未来重要的运营方向及增收业务。伙力商城是主要落地路径。

场景电商分为营销平台和自营电商。营销平台主要提供第三方商品的销售和积分兑换,2015及2016年1-7月分别占到全年营收的27.14%、32.64%;自营电商2016年开始运营,主要是在商城平台进行货品售卖,2016年1-7月份营收占比为1.58%。

出行主战场业务受挫

中国OTA市场,经过几轮激战兼并后,格局基本稳定,携程系一家独大,占在线酒店交易市场份额70%,占机票预订市场51.7%,体量在活力天汇百倍以上。此外,阿里系旗下的飞猪主打年轻客群,借助阿里流量及数据优势奋起直追,是携程可预见的主要竞争对手。由此看来,活力天汇原有业务增长空间已经很有限。

除了行业对手挤压,主营业务的低毛利水平也制约了未来发展。出行服务板块是活力天汇的主营业务,占比将近六成。2015及2016年1-7月,该业务的毛利率分别为30.69%与35.73%,携程同类业务同期毛利水平均超过70%。

毛利率的差异源于两方面的问题,一方面,活力天汇在出行服务上营收模式相对单一,80%以上来源于机票+保险,其余专车接送、酒店预定、餐食服务等利润空间相对较大的业务占比不到20%。

另一方面,活力天汇为增加用户流量,实行低佣金销售机票的运营策略,机票销量的增加导致收款手续费成本的增加,降低了高占比的票务销售的毛利率,进而影响了整条出行服务业务线的毛利率。

对于活力天汇来讲,成熟的OTA市场,面对百倍于己的对手,单单依靠出行业务的发展空间并不大。我们认为,正是鉴于此,活力天汇进行“场景电商”跨界战略调整,这也许是一条较好的出路。

转型电商胜算几何,仍待检验

出行服务切场景电商,从获客成本、客群需求及转化率等层面,都存在不小挑战,效果有待验证。

2015-2016年度,活力天汇销售费用大幅增长,增幅超过400%。根据转股书披露,销售费用主要用途为三方面。第一,广告宣传费用;第二,出行交易补贴;第三,新增约100人的销售团队,用于支付销售人员薪酬、业务开拓过程中的差旅及业务拓展费用。

从用途分析,公司管理团队多线并进,一方面希望扩大主营业务的用户规模及用户活跃度,另一方面为业务拓展进行人才储备及前期布局。

活力天汇销售数据分析

数据来源:公司转股书 单位:万元

然而,巨额营销费用投入,并未带来收入的显著增长。反映出公司获客成本过高,相应的转化率、复购率较低。对于转化率的影响主要有以下三方面因素。

根据转股书披露信息,票务及保险占出行服务收入80%以上,其余专车、酒店等,即便是在投入大量补贴情况下,占比仍不到20%,可见产品的用户定位主要为购票及信息服务工具。如何完成用户教育,摆脱单纯工具形象,是向场景电商转型中,活力天汇必须尽快解决的问题。

另一方面,在活力天汇关于变现路径的探索中,第一阶段从出行信息服务切出行交易,两者都属于出行场景下的细分需求,具有强相关性,产生了较好的效果;现阶段由出行交易切入生活方式电商,场景需求的相关性较弱。

此外,前阶段通过降低价格、增加补贴获取的用户与未来主营中高端场景电商的产品定位,二者匹配程度,仍有待后续检验。

但仍应看到,活力天汇的场景电商业务具备高速发展的诸多特质。一方面,电商行业市场巨大,虽然淘宝、天猫、京东等占据了一定的份额,但在消费升级大背景下,细分领域仍有巨大空间。

另一方面,经过9年发展,活力天汇已积累起亿级用户规模,场景电商业务又具有相对较高的毛利。如果能解决由出行用户向电商用户转化的问题,完成电商种子用户的初始积累,后期只要在做好服务体验的同时,控制好销售成本,发展潜质不可小视。

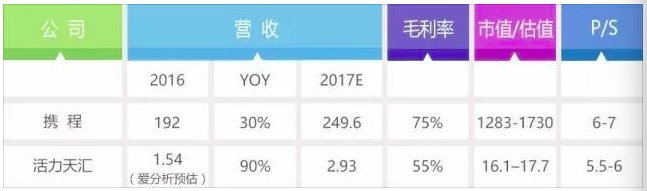

对标携程,除去自营电商业务,估值16.1-17.7亿

活力天汇2017年度将在场景电商领域有重大战略调整,预计未来自营电商业务收入存在较大变动。为减小业务变动对估值的影响,在对活力天汇估值过程中,将自营电商收入从全年营收中减去,故活力天汇估值只体现除自营电商之外其余各项业务的大致市场价值。

根据近52周携程股价峰、谷值计算出市值区间为1283–1730亿元,预期2017年携程营收为249.6亿元。采用P/S估值方法,我们选定携程P/S区间为6-7X。

2016年活力天汇1-7月,除去自营电商业务收入后,营收为7700万元。由于出行行业3季度为全年营收高峰,另外,预估后5个月收入与前7月收入大致相当,全年收入约为1.54亿元。2017年,预计活力天汇将继续保持90%左右的增速,届时营收将达到2.93亿人民币。

携程及活力天估值分析

数据来源:公司年度报告 单位:亿元

在营收表现上,两家公司差距较大,携程收入体量是活力天汇100倍以上。根据爱分析调研了解,活力天汇日均活跃用户在400万,携程日均活跃用户约为1400万,是活力天汇的3.5倍。毛利率方面,携程领先活力天汇17-20个百分点。但活力天汇在营收增速方面,明显优于携程。

结合在线出行市场地位、公司财务状况、业务扩张能力能因素,同时考虑到未来场景电商业务的发展潜力,给出活力天汇P/S倍数为5.5-6X,综合计算活力天汇2017年估值(除自营电商业务)约为16.1-17.7亿,与拆除VIE架构后,投前17.56亿估值大致相当。

2017年,活力天汇自营电商业务进展如何,我们会持续跟踪,整体表现值得期待。