1

3月13日,港股内房股集体暴动。

连大悦城这种商业地产都涨了2.6%。

狂欢之下,只涨了1%不到的红星美凯龙(1528.HK)直接哭晕在厕所。

2

根据国家统计局,2016年家具类与建筑及装潢材料类商品零售额达到6,153亿元,同比上升13%。

另一方面,根据Frost&Sullivan咨询公司(他们的数据和统计局相差无几),红星美凯龙早在2015年就为家居零售市场贡献了605亿的销售额,占市场份额11%,位列第一。

但与美国自营商品为主的家居卖场不同,红星美凯龙的主要收入来源是租金。

3

1966年出生的车建兴年轻时靠着拉点木工活起家,直到1991年才创立了红星家具城,时至今日,红星美凯龙的收入已近百亿。

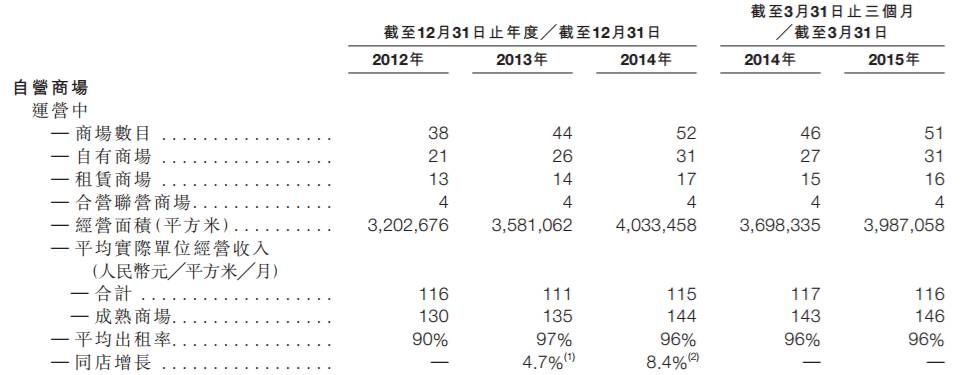

截止至2016年上半年,红星美凯龙共经营181间家居卖场,总经营面积接近1,200万平方米。其中38%为自营商场(谁说我不是地产股?),主要集中在一二线城市,剩余的则是委管商场,集中在三线城市。

在委管商场的模式之下,公司并不参与买地和建筑施工,只收取年度管理费、首次入场费和施工咨询费。这其实是非常聪明的一种做法,通过自营商场打造品牌,将不易渗透且具有较大不确定性的三线城市交给“加盟商”。

但这也让红星美凯龙的收入具有一定的迷惑性。例如首次入场费和施工咨询费实际上都属于一次性收入,却都计入了总收入之中。根据招股书,这两项收入在2012 – 2014年期间占总收入的比例并不小。

4

所以委管商场这一块应该去看他每平方米收取的管理费。根据招股书,这个数字在2012 – 2014年期间是逐年上涨的。

而另一方面,委管商场的平均经营面积却是在逐年下降。

面对越来越小的加盟卖场,红星美凯龙能够提高管理费,这反映了公司的品牌议价力。

5

第一次看到红星美凯龙,三钱二两首先想到的是已经没落的电脑城。但电脑城里大部分都是标准化的产品,被电商冲垮是毫无疑问的,刘强东的中关村背景更是极大地加速了他们的死亡。而家居装潢则是重体验的非标品,在更新的破坏性技术出现之前,线下死不了。

实际上,中国的电商已经发展了这么多年,且走在世界的前沿,现在还没死掉的线下,基本就不会死了(为什么马云要提新零售?),如果还一味地认为这个一定死那个一定死,在认知上是落后的。

前几天三钱二两出去见了一些人,有做投资的,有做实业的。其中一位给超市做系统的朋友,告诉我们三四线的标准超市去年有5%至10%的增长。这是很有意思的一件事情,因为如果你现在出去问问身边的人怎么看商超,大部分人都会告诉你,电商这么牛逼,商超必死。

但真的是这样吗?

6

昨天看高毅资产邓总的分享,是目前我见过对汽车行业研究路径最好的。

如果你学习这些优秀的基金经理自上而下地去选股,尤其是那些他们已经认为是有前景的行业,你首先应该问自己:在研究的深度和广度上,我比他们更有优势吗?

所以你要去看他们普遍不看好的行业,并不是说他们看好的行业就赚不了钱,而是从长期来讲,在那样的战场上你的赢面是极低的,你能拼的最多只是研究角度的不同。

在出去之前,我一直在思考某个品类为什么这么长时间没有涨过价,但出去聊完一圈后发现已经有不少机构在推这个品类,所以回来后我就放弃思考这个问题了,毕竟我还没有买入相关的股票。对我来说,在其他地方我的赢面更大,更值得我去集中力量,这个品类就留着以后复盘。

那还能怎样去找被错误定价的股票?

其实即便是在如今这个人员和信息都极度膨胀的市场,如果你系统性地、自下而上地去做筛选,你会惊讶地发现居然仍有无人理睬的公司。例如迅雷第三季度的电话会议,只有一位个人投资者提问,而到了第四季度的电话会议,提问的人数已经是零,星域CDN发布的招聘消息也无人问津。

只是如果你坚持这条路,会很孤独,甚至是那些一直坚定看好并买入的人,依然不可避免地选择去做一些波段交易。

再送个小彩蛋。

7

说回红星美凯龙,当前市值300亿港币,市盈率6倍,市净率0.6,基本是按之前的万达商业给予的估值,然后股息率接近6%,不奇怪能吸引国家队和险资加码。

他的委管商场轻资产模式,让三钱二两想起万达广场和万豪酒店。关于转型轻资产模式有没有价值,王健林在2016年的工作报告中是这么说的:

现在红星美凯龙自营商场的出租率、收入质量都和万达广场有得一拼,很稳。

剩下的是需要去思考转型能否成功,那么该如何去衡量?用什么指标?很多人看委管收入的占比,但前面提到这一块的一次性收入有很大的迷惑性,容易让人过早地乐观。我本来尝试用固定资产周转率,但转念一想,资产负债表上的投资物业价值本身就与租金挂钩,所以这个指标基本就没什么用。

还有就是看自由现金流。目前红星美凯龙的自由现金流(简单的运营现金流减去资本支出)是负的,那么可以去参考万豪,也是经历了一个模式上从“重”转“轻”、自由现金流从“负”转“正”并稳定的过程。

自由现金流是早期我学金融时非常看不起的一个指标,觉得这些学术性的东西不实用。但随着对投资理解的深入,又被惊为天人。某些重资产的公司,例如资源勘探类的,如果你去看他们的自由现金流,会发现十几年来居然没有一年是正的,从来没有为投资人赚过哪怕一分钱,所有的“投资收益”全来自于周期起伏带来的情绪波动。

想想也是醉了。