这是一家手机金属机壳的制造商。

对,你手中的OPPO R9的金属机壳就是他们公司生产制造的。

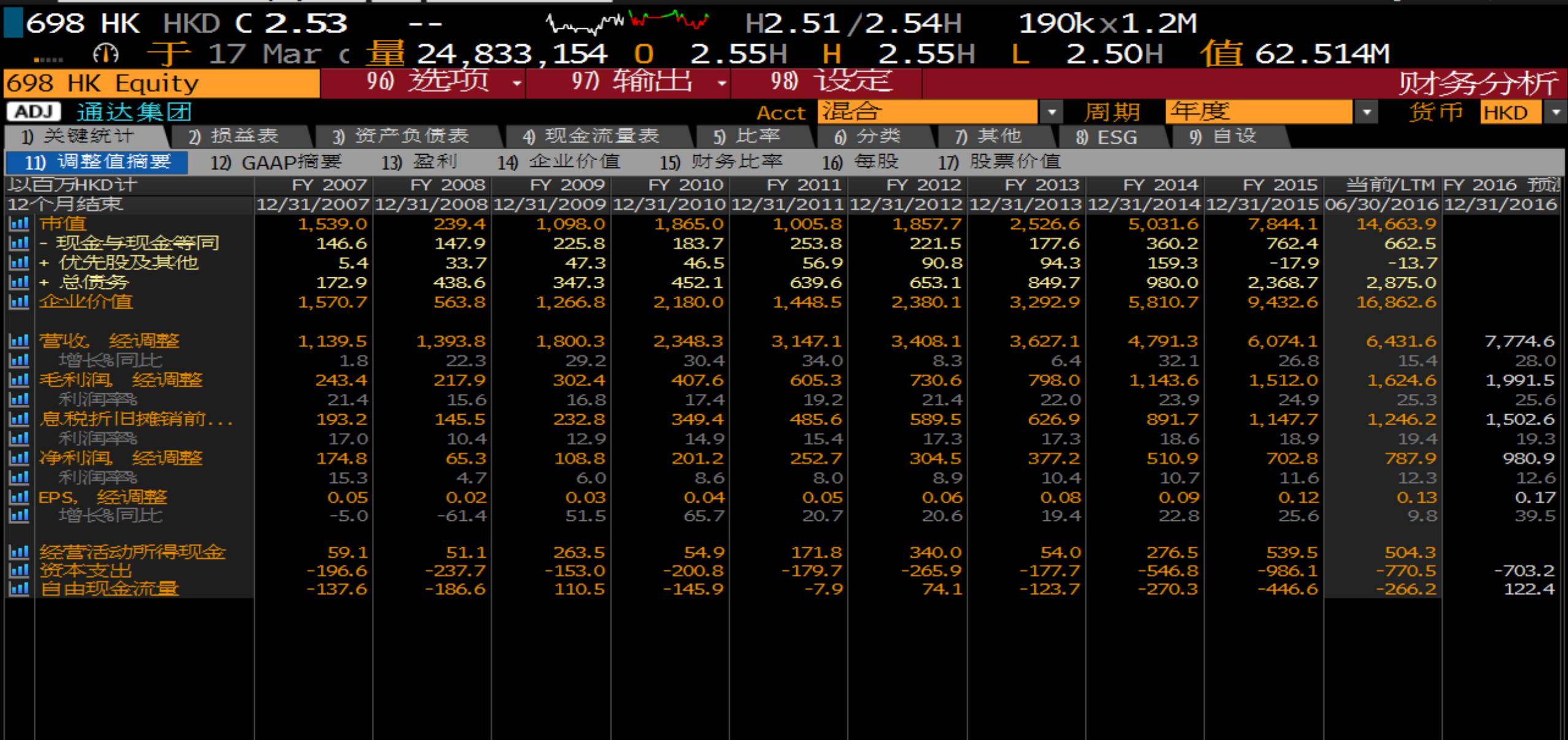

这家公司2016年出货了4800万套手机金属机壳,在国内手机品牌2.4亿套手机金属机壳中(6亿出货量,金属机壳40%渗透率),占据20%的市场份额。

平均每套金属机壳的售价是100元,这家公司每卖一套的净利润大约是12元。

靠生产手机金属机壳,这家公司做到了近150亿港币的市值,年销售额超过70亿港币,净利润达到9亿港币。

很难想象这样一家生产手机金属机壳的公司,从2011年至今,公司股价涨了12倍,而从2008年金融危机以来,这个公司的股价涨了近70倍,这个公司叫通达集团。

其实,熟悉并投资于手机产业链的投资者会发现,在智能手机行业的升级过程中,诞生了非常多像通达集团这样的公司。虽然不同的时期都存在概念炒作,但是炒作的概念几乎都能落地(蓝宝石手机屏是个例外),最终产业链上的公司的营业收入都能够大幅度增长。

作为手机产业链的组成部分,虽然这些部件的供应商的议价权并不高,甚至毛利率被压榨到一个极低的水平,但由于这个产业链极强的业绩爆发力以及想象空间,在这个版块诞生众多的10倍股并不奇怪。

我想这也是为什么目前众多的投资者热衷于炒作OLED、5G等相关领域公司的原因。

相比于手机内部复杂的半导体组件,手机的机壳业务还是比较容易理解的。

在2G/3G功能机时代,大多数手机的机壳都是金属冲压被盖,工艺并没有像现在的金属机壳那么复杂。

即使到了4G时代,由于出货量最大的还是中低端手机,这些手机的价格都在千元附近,而金属机壳的造价就在100元以上,所以大部分的国产中低端手机采用的都是塑胶外壳。

金属机壳的工艺分为全CNC加工工艺和压铸+CNC的加工工艺。全 CNC 手机中框是通过 CNC 加工中心将一块铝板(或其他金属材料)铣成特定的形状,压铸则是利用模具腔对融化的金属施加高压,将流体金属压铸冲压成固态的金属外壳或中框,在此基础上再用CNC进行加工。

全CNC的加工工艺已经非常成熟,视频中苹果的MacBook Pro加工就是采用全CNC的加工工艺。

在手机金属机壳制造中,全CNC工艺因为铝合金的浪费程度较大,其每套金属机壳的单价在200元。虽然压铸+CNC的工艺能够节省不少成本,但其造价仍然超过100元。相比于塑胶外壳的30-40元,金属机壳显然不可能在中低端手机中应用。

这也是为什么到了2013年,中国大部分的国产手机采用的都是塑胶外壳,当时的金属机壳的渗透率不到15%。

从2014年开始,华为、OPPO和Vivo的中高端机型的出货量不断增大。像OPPO R9、华为荣耀Note8这样的中高端机型有采用类似iPhone的金属机壳,所以金属机壳的渗透率在这几年也不断增长。

通达集团(HK: 0698)股价的飙涨就在这样的背景下拉开了帷幕。

在经历了2012、2013年两年的个位数增长后,通达集团的营业收入在2014年达到了32%,并在2015年保持了27%的增长。

在文章投资本质上是一场有关对“增长”的押注中,我们谈到了增长对于一个公司的重要性。大家想想,在2012年,通达集团的净利润超过3亿港币,而市值即使从2011年的低点已经接近翻倍,但仍然只有18亿港币,pe只有6倍。但是,公司的营业收入增长仅仅从6%变成30%,pe就能到20了。所以,买股票最基本的还是要知道怎样的股票才会涨,而不只是便宜。

听很多投资大咖说,只有不对称的游戏才能赚到钱。何为不对称的游戏?

大户在线下参与打新,这叫不对称的游戏;积极投资者通过进入管理层,要求管理层做资产并购或高送转,这叫不对称的游戏;股权投资基金通过收购一级市场公司股权,然后在A股上市赚取一二级市场的估值差,这也叫不对称游戏;能拿到中概私有化公司,如奇虎和分众传媒的份额,这也叫不对称的游戏。

如果以上的不对称游戏你都无法参与,那么你只能奢求自己“聪明的比别人快点、老的比别人慢点”。

在手机后壳的演变中,你只能奢求自己能比别人聪明点,早点看出从塑料胶壳到金属机壳的演进。

其实,要看出这个演进的趋势并不难;因为苹果手机早早的用上金属机壳了。即使国内的手机市场已经饱和,随着手机的更新替代升级,原先的塑料胶壳也会被金属机壳所替代。所以,即使手机的出货量不增长,因为金属机壳渗透率低的原因,金属机壳的生产企业的订单将源源不断。

以上所描述的正是过去3年国产手机机壳所发生的事情,通达集团和其投资者是这个趋势的受益者。这也告诫我们需要多观察生活,这样比较容易体会的趋势过去一个就少一个。

过去3年,通达集团的营业收入翻了一番,净利润增长了接近2.6倍(由于2016年业绩未公布,采用的是预测值),而股价从2013年底涨了近6倍。

在很多人的眼里,通达集团的业务并不是一个很好的业务模式。通常这些投资者会给出以下理由:

首先,其业务受技术进步影响大,在手机机壳从塑胶向金属机壳的演进中,通达集团是绝对受益者,但是在金属机壳向另一个技术演进中,可能通达集团就掉队了。

其次,通达集团是手机品牌商供应链的一环,主动权掌握在手机品牌商手中,通达没有溢价能力,毛利率低,差的年份甚至只有10个点出头。

但是,这并不妨碍通达集团成为10倍股。

虽然通达集团的毛利率低,而且属于制造业,但这并不是一个完全没有门槛的行业。

在行业发展的早期,不同的企业通过资本投资建厂,都能获得一定的利润;但随着市场竞争的加剧,公司能否存活靠的就不只是资本了,更重要的公司的成本控制和运营。只有公司的成本控制做的足够好,订单才能增加,规模才能扩大,而市场的集中度也会随着不善于成本控制公司的倒闭而提高。

所以,像通达集团这类公司,所在的行业可能是一个毛利率不高的行业,但是随着市场规模的扩大,以及市场集中度的提高。即使这类公司并没有很强的溢价能力和定价权,但公司的营业收入和净利润都能不断提高,最终成为10倍股。

废话了那么多,总结起来就是:研究公司,要清楚知道公司在所在行业的位置、目前行业的竞争格局、行业未来演进的路径和前景。

最后,回到手机机壳的未来,由于三星的部分机型的后盖已经采用3D曲面玻璃设计,苹果下一代iPhone传言也将换上3D曲面盖板玻璃和背板玻璃的双面玻璃设计,那么这种设计未来是否会成为趋势和主流?