提到分众传媒,估计大部分都会想到电梯间的广告,不过就是这电梯间的广告让分众传媒成为了一个市值超过1,000亿人民币的公司,而如果时间回到2015年牛市的时候,分众传媒的市值最高接近3,000亿人民币。

在各种价值投资、白马创新高的时候,分众传媒作为一个白马公司,股价却跌了60%以上,以至于让很多人在想分众传媒这个大白马会不会跟随白酒、家电行业的行情而反弹,甚至有些分析师还用茅台的“涨价”+“垄断性”来说明分众的投资逻辑。

而且“涨价”并不是分众传媒唯一的概念,还有消费升级的概念。分众传媒未来可能成为消费升级品牌广告的主要分发渠道,所以存在消费升级概念也不无道理。

有些分析师提出,分众传媒是消费升级的先行指标,因为消费升级品牌在生活圈媒体大举投资,电梯前的瓜子二手车、三只松鼠、神州专车的广告大家一定不陌生。

以上纯属瞎侃。要分析分众传媒,首先需要对江南春当年创建分众传媒的逻辑进行梳理。在一次的公开采访中,江南春提到了分众传媒的两个非常重要的方向及判断。

第一:所有的受众将会从大众到分众,未来甚至可能会向一对一转变,这是我对趋势的一个判断。

基于第一点的判断,我想大家应该清楚了为什么分众传媒是叫分众传媒,而不是大众传媒。早在分众传媒的创立初期,江南春就有如此远见,确实非常了不起,其实现在大多数互联网广告已经实现了一对一的精准广告。当然,即使江南春有如此远见,分众传媒也无法像互联网公司一样做到一对一的广告投放。

第二:抛弃内容为王做媒体,把消费者绑定在特定的时间和空间里,让消费者在广告和无聊之间做选择。

江南春提到,“航空杂志是最赚钱的,你会发现看完什么内容都不记得,但你记住了广告,像卡地亚、劳力士、奥米茄......因为在飞机里的时间,你必须在广告或者无聊中做出选择。”

所以,分众传媒最终切实做到了把消费者绑定在特定的时间和空间里,并且让消费者选择了广告。

基于以上两点的判断,江南春的分众传媒全力投入电梯广告。最终分众传媒的收入也如同火箭一般,公司于2005年在纳斯达克上市,后又于2015年在纳斯达克退市,并最终在A股借壳上市,成为第一个私有化美股并赚取A股溢价的人。

其实,这么多年过去了,整个广告行业的结构已经发生了很大的变化。以报纸、杂志、传统户外为核心的传统媒体广告的份额不断萎缩,电视视频的广告收入也在下滑,分众传媒所在的电梯电视、影院视频、电梯海报这些板块还在增长,当然增长最大的还是互联网广告。

这是目前广告行业的现状,可以预见的是未来纸类媒体如报纸和杂志的广告收入将继续下滑,那么当广告行业达到饱和之后,行业的演进路径会是怎样呢?

互联网广告是否会蚕食电梯电视、电梯海报的广告呢?

可以想象的场景是,随着智能手机的普及,现在上班一族即使在电梯里面,也拿着手机。特别是现在电梯内网络信号普及,在无聊、广告和手机中,大家终于可以不用选择无聊和广告,而是自己的手机。

当然,有投资者可能会反驳,在看电视剧的时候,同样会播放广告,但是大家同样可以看手机,这也并不妨碍视频广告的投放以及行业的增长。按照这种理解,电梯广告至少能够保证你能看到分众投放的广告,即使没看,你也会听到广告的声音,相比于互联网的视频广告,你可能完全没看视频或者直接静音了。

基于此逻辑,投资者并没有必要担心移动互联网对分众渠道的替代,只要上班族还要到楼宇上班,还要坐电梯,那么这个渠道是无法逃避的。

回答了以上问题,我们对分众传媒的生意模式有一个大致的定义:把消费者绑定在特定的时间和空间里的广告渠道商,移动互联网暂时无法对其造成威胁。

下面我们再来看分众传媒具体的业务。

分众传媒主要存在两块业务:楼宇媒体和影院媒体,都是把消费者绑在特定的时间和空间里面看广告。

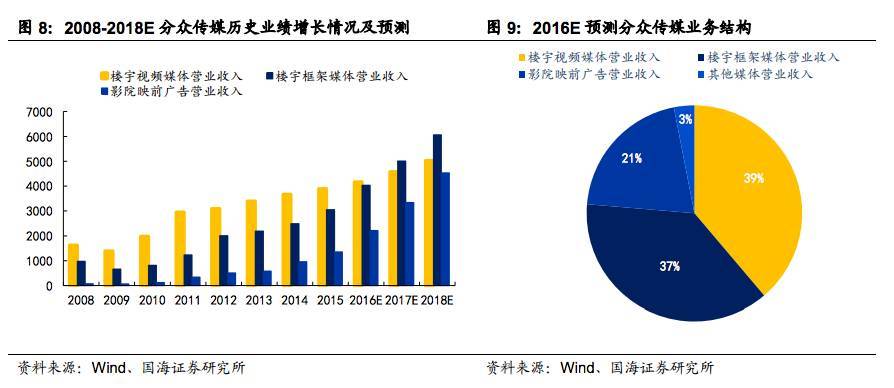

楼宇视频媒体和楼宇框架媒体(总称楼宇媒体),预计2016年贡献76%的营业收入,影院映前广告贡献21%的营业收入。在楼宇视频媒体的市场中,分众传媒处于绝对垄断地位,占据市场95%的市场份额;楼宇框架媒体的市场份额也高达70%;映前广告占据55%市场份额,主要竞争对手是万达。

因此,在供给端,分众传媒几乎能够垄断楼宇视频媒体、楼宇框架媒体和映前广告的供给,这点至关重要,因为这决定了其定价权。

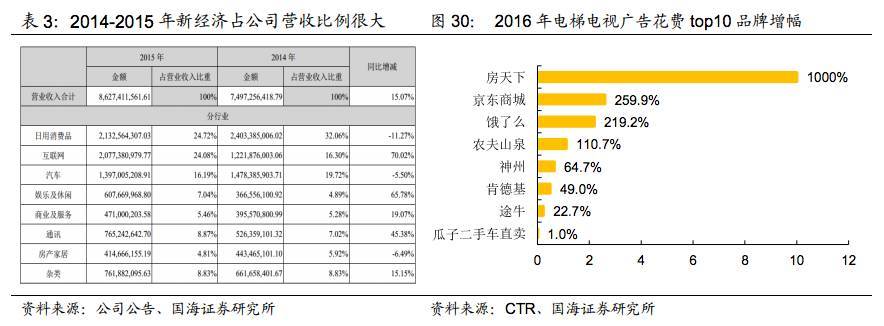

在需求端,日用消费品、互联网、汽车是三个最主要的客户来源。2015年,由于日用消费品的销售在下滑,因此该行业贡献的广告收入比重有一定的下滑。预计2016、2017年随着行业的复苏,其广告占比具有一定的恢复能力。

高毅投资的基金经理冯柳先生(茅台03)说,研究有三个着力点,产品研究、格局研究、股价阶段研究,选虚实结合的来标的。

以上已经对分众传媒的产品、格局有了一个简单介绍。下面我们来看标的的虚实结合问题。

对于投资分众传媒的“实”的问题,我想市场中并没有太多的争议。的确,在电梯楼宇视频广告中,分众传媒已经形成了绝对的垄断。

对于投资分众传媒的“虚”的问题,行业几乎都达成了一定的共识。

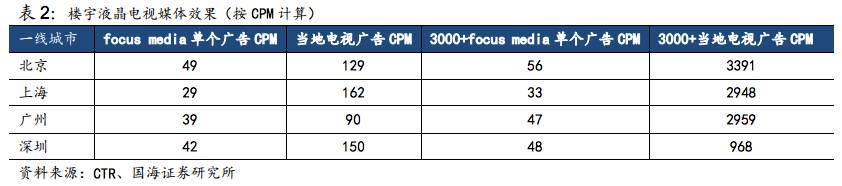

首先,对于楼宇媒体,目前楼宇液晶电视媒体的CPM仍然远低于当地电视广告的CPM,凭借分众传媒对资源的垄断,预计未来分众传媒的CPM将进一步上涨,同时,全国楼宇的数量还在继续上升,广告的填充率有望进一步上升。

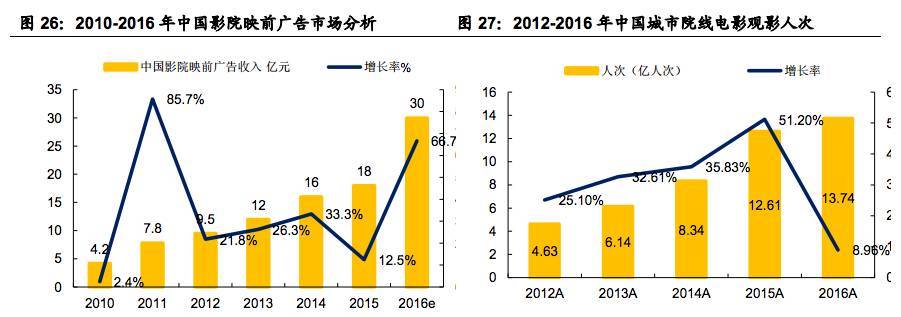

其次,对于映前广告,目前分众传媒旗下的分众晶视与全国1270多家影院签约,覆盖8300块屏幕,占全国银幕的20.2%,市场份额第一。目前,映前广告市场仍处于较快发展阶段,预计2016年全国映前广告的市场为30亿。

不过,对于这一块业务,也不能足够乐观,即使映前广告的市场仍处于较快增长期,但是行业的竞争远比楼宇媒体的大,竞争导致的毛利率下滑是一个不容忽视的问题。

以上行业对分众传媒两块业务的共识最终是否成立,还需要接受市场的检验。如果“虚实”的判断与以上所诉并没有太大的出入,那么我想只能用“杀估值”或者“巨额解禁”来解释分众传媒股价的下跌了。

至于分众传媒何时会被A股的价投们看上,会不会像家电、家居、白酒等行业一样被炒上天,那就不得而知了。