2017年5月5日,股神巴菲特出售了3000万IBM的股份,约为之前所持有的三分之一。巴菲特表示,现在的IBM和6年前购买时不太一样,需要进行重新评估。同事他还认为,当IBM股价超过180美元时,他抛售了合理数量的股票。

2015年,IBM的预测是每股盈利20美元。但是该企业并不能阻止连续将近20个季度下滑的趋势,EPS压力非常大。2017年,IBM预计每股非GAAP盈利为13.71美元,较去年仅仅上涨12美分。IBM净收入的下滑主要原因是来自于近年来的股票回购。

巴菲特在接受CNBC采访的时候说到,IBM非常强大,但是他们的对手更为强大。没有明确指出其对手,然而从IBM的2016年和2017年的业务扩张上来看,导致巴菲特减持的对手,应该被称作是“对手们”。

要谈对手,就要先说业务

IBM在2017年大力推进了两大新业务,云以及人工智能。

云

IBM云业务主要分为Bluemix、公有云以及混合云。Bluemix是一个基于Cloud Foundry开源项目的平台即服务 (PaaS) 产品,能够提供易于集成到云应用程序中的企业级特性和服务。

Cloud Foundry的特点在于开源根基。它并不是特定于供应商的,不会将用户禁锢在专用软件或云基础架构中。Cloud Foundry 可以被理解成云的底层基础架构,节省了用户在构建云应用程序所花费的精力。

Bluemix的企业级服务是指用户无需知道如何安装或配置它们,就可以直接在平台上集成和开发相关的云应用程序。

公有云以及混合云就是一种由IBM供应的计算量服务,简化了企业的管理周期,加强了环境部署能力。混合云和公有云的区别在于混合云提供给企业一个私有云平台,可以被理解为一个本地机房,而这个本地机房不连接于外部共享区,只有该企业,或者该企业所划分的管理区域可以接入。

人工智能

IBM的人工智能就是Watson,基于IBM自然语言(Natural language under-standing)、推理(Hypothesis gen-eration)、学习(Evidence based learning)以及交互的四大技术模块,Watson通过量化数据分析和运用,变成了一个商业认知平台。

目前Watson服务的垂直行业有零售、医疗、银行、物联网、营销、设计等。

IBM的真空期

根据上述的描述,可以清晰地看到,IBM若想发展自身的业务,垂直行业的应用才是关键。2017年对于云业务以及人工智能业务来说是起步期,垂直行业接融和合作都比较少。这其中有三方面原因:

一、数字转型难:云业务以及人工智能业务对应的垂直行业,几乎均为传统行业,仅有数字营销等少数行业是例外(数字营销为互联网新生代行业)。传统行业数字转型是一个非常大的难题,因为云和人工智能本身在传统行业的相关产业链中,并不是“插入”,而是“替换”。

这就使得本来就复杂的产业链又要进行一定程度的改革。可是传统行业相关从业人士对于产业链调整并不没有体现出很大的热情,他们更愿意保持原有的关系,追求稳固的发展。云和人工智能在垂直接融的过程中属于“不稳定”因素,这会影响传统行业从业人士的判断。

传统工业通常会保持一个稳定的盈利数字,普遍从业者认为,保持现状就可以了,数字化只会增添他们的部门管理压力(因为要专门设立数字部门)。更另IBM尴尬的是,非数字派是多数,仅有很少一部分愿意将云和人工智能引入产业之中。

二、融入核心难:IBM若想发展云和人工智能两大业务,必须要将技术应用到垂直行业的核心。但是仅有的小部分企业中,只有更少的企业才愿意在核心业务上使用云以及人工智能。不管是不是私有云,云和人工智能都涉及到一个关键词“第三方共享”。

IBM这两大板块严格来讲均属于服务行业,而核心业务是企业的名门,企业有专门的团队运营,即使在有了IBM的合作后,部署能力快、管理高效,但是绝大多数人还是愿意为核心业务保留最原始的方法。

三、能力有限:不论是云也好还是人工智能也罢,这两者即使站在蓝色巨人的肩膀上也不能为垂直行业带来多大的利润提升。云以及人工智能,都需要通过和垂直行业不断地合作才能有更多的案例模板,更多的扩展功能被开发,为企业创造更多的利润。

云业务其实还好,不过人工智能可就够呛了。现阶段人工智能能够实现的,无非是识别、搜索和返回,而且大多数人工智能依然停留在暴力穷举上。算法缺失、数据量不够等等,都是人工智能的瓶颈。有了这样的瓶颈,人工智能的应用能力则止步不前。

看下来就会发现,云和人工智能陷入了一个死循环,不去接触新的合作机会就得不到发展所需要的材料,去接触则被拒之门外。解决办法也只有社会推动数字化发展,啥时候能突破技术和思想的牢笼,啥时候才能真正得到回报。

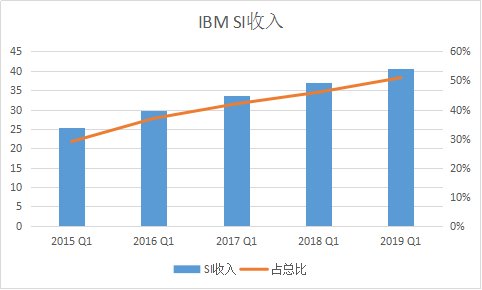

许多投资人都清楚眼下云以及人工智能的情况,他们都在持观望态度,动作快的就会像巴菲特一样坚持。2016年Q1IBM的服务集成收入相较上年增长14%,2017年Q1同比上涨12%。在这增长中,很大一定程度来自于云和人工智能业务,然而IBM分析师却将2018年Q1预期以及2019年Q1预期调为非常保守的10%增长,可见IBM自己也是信心不足。

单位:亿美元

资本的力量是改变技术发展速度的关键(技术当道,资本先行),由此可见,短期内云和人工智能确实不会有大收获。

大家的真空期

开头提到,巴菲特眼里,IBM拥有很多对手。即使IBM的技术底蕴在全球领先位置,不过在云和人工智能面前,大家的起跑线是一样的。包括英特尔、微软、亚马逊以及谷歌在内,外国技术豪强没一个不把云和人工智能当作重点去推进。以往来说,IBM的对手顶多是CISCO这样的企业,但是现在,蓝色巨人要对抗的,是一整只军队(一面包车的人,一车面包人)。

人工智能和云,关键词都在“数据”这两个字上,可是人类从诞生至今,90%的数据都是在2015年和2016年才产生的。这就说明,无论是什么背景的企业,在云和人工智能面前,大家都还太年轻,想法太简单。

所以IBM和这些竞争对手相比,没有明显的差距。以至于巴菲特才认为IBM还不够强大。这也是没办法的事情,在新事物面前,大家的起点是一样的。业务本身的特殊性让蓝色巨人不能利用他们之前的优势。

反观一些互联网公司,尤其是亚马逊。其社会资源广泛,行业接触面积大,云业务进展要远比IBM顺利。在云和人工智能面前,我国一些供应商都可以跑在IBM的旁边,甚至超越IBM。

云和人工智能的路还有很长,这哥俩的业务能力目前来看,还是低于媒体给予他们的厚望。巴菲特毕竟是个实在人,选择减持3000万股也是情理之中。