本文转自微信公众号:新财富plus(ID:xcfplus),作者:钱王鑫。虎嗅获得授权转载。

摘要:纵观三家A股上市的金融信息服务公司,大智慧最令人担心,要靠直播平台业务打“翻身仗”的可能性看来微乎其微。“互联网券商排头兵”东方财富虽因业绩下滑遭机构减持,但还暂时没有谁能撼动这位新“一哥”的地位。而从一而终的同花顺加码人工智能,用“前途是光明的,道路是曲折的”这句话来形容再合适不过。

赶在2016年年报披露截止日期前,4月28日,*ST大智慧(601519)公布了全年业绩:净利润亏损幅度扩大到-17.60亿元,亏损规模是2015年的近4倍(表1)。

作为国内知名炒股软件发行商的大智慧,这两年的状况似乎比中国股市行情还要糟糕。此前的财务造假不仅需要面对接踵而至的监管处罚、高管被迫离职和投资者诉讼等一系列问题,而且还与湘财证券失之交臂。原本众人期待的“互联网证券第一股”光环瞬间破灭,其股价在两年时间里从35元/股的高点一路下行至4元/股左右。

同样被阴霾笼罩的还有创业板权重股东方财富(300059):基金代销情况不理想导致业绩下滑,机构持续减持……

而就在4月中,随着深圳财富趋势股份有限公司第二次被叫停IPO审查,同样身为行情软件的“通达信”的上市之路再次告吹。根据其招募说明书中公布的数据,其毛利率比竞争对手同花顺(300033)还要高,但5年3次尝试,却依然没有“修成正果”。

金融信息服务行业历经23年的发展,在市场先驱的带动下,形成了新的中坚力量。但目前国内从事金融信息服务的数百家公司中,挂牌上市的不过6家,且都是2000年之后成立的公司。其中A股上市的有3家,新三板挂牌的有3家(表2)。可见,在市场见证牛熊洗礼的同时,金融信息服务行业本身也在持续不断地洗牌。

如今,它们的市场表现集体示弱,这是否意味着金融信息服务行业周期性洗牌的时间点到了?

大智慧的“智慧”去哪了?

大智慧2016年业绩发布后,引起了不少媒体的热议,焦点都集中在其砸下重金请人直播从而引发巨亏上。这点确实不假,但如果把时间轴拉长,不难发现,作为大智慧主营的金融信息服务项目中,PC端业务和券商综合业务的毛利率,在2013年之后都出现了断崖式的下跌。

业务收入下滑可以怪行情不景气,成本增加又是什么原因?

先来总结一下大智慧上市后为了提升业绩都做了哪些努力。首先就是接连不断地外部并购,可以说,大智慧刚一上市就同步开启了“买买买”模式(表5)。根据Wind数据显示,大智慧自上市以来有记录的并购项目就有15项,其中有11个项目完成收购,涉及总金额达6.59亿元。

从被收购企业的类型来看,除了与大智慧自身主营相关的金融软件开发公司,试图通过收购海外金融信息公司布局海外市场股票行情外,还涉及互联网彩票、贵金属期货交易等业务。

这其中,动静最大的一次莫过于2014年出资85亿元对湘财证券的收购。结果也已了然:财务造假+业绩巨亏,大智慧梦碎“互联网券商”。

除了外部并购,大智慧扩张的另一方式是开设子公司拓展新业务。大智慧旗下子公司和联营企业的数量是几家上市的金融信息服务公司中增长最快的,增长速度最快的2013年实现了150%的增长,既包括了做化工贸易的深圳前海博盈石油化工投资有限公司,还包括了做视频直播的上海视吧传媒文化有限公司和视吧(深圳)网络科技有限责任公司(图1)。

但是这两招的效果其实并不理想。首先,并购和成立子公司带来了大量的人员增加,办公场所和办公设备的需求也随之上涨。对并购公司内部重组所清退的人员也要支付相关的费用。导致的结果就是各项成本持续飙涨。

而新业务的营收情况并不乐观,2013年买入的互联彩票公司大彩网,在2014年创造了5259.08万元的营收,亏损1248.75万元。还没等到丰收期的到来,2015年1月互联网彩票被全线叫停,大彩网的营收萎缩至只剩下63.35万元。无奈之下,大智慧以1000万元的价格将31%的大彩网股权折价出售,自己仍然保留49%,同时还有忍受每年过千万的净亏损。

而这两年重点布局的视频社交平台“视吧”更是进一步把大智慧拖进了亏损的深坑之中。其中,发放给诸如吉姆·罗杰斯、李大霄、胡润等大咖以及徐峥、王子文等娱乐明星的主播劳务报酬总计就达13.96亿元,广告宣传投入总计2.1亿元,因视吧App充值慧币而产生苹果、财付通、支付宝充值渠道手续费1100万元等。

根据大智慧2017年1月发布的2016年业绩预告,“视吧”直播平台2016年的预计亏损高达11亿元,公司全年净利润亏损预计达到-16.8亿元至17.8亿元。

难道大智慧这么多子公司,就没有业绩好的吗?

有是有,但大部分实现盈利的子公司,都在近几年相继被卖掉去填补亏损的主营业务。早期并购的公司,基本只剩下了从事港股业务的阿斯达克网络信息有限公司,它也是目前一众子公司中最赚钱的(表6)。

如果“卖子求生”会上瘾,那么大智慧算是重度成瘾。2016年10月29日,伴随三季报,大智慧还发布了一份子公司的股权转让公告。公告披露大智慧将以13.98亿元转让上海大智慧财汇数据科技有限公司70%的股权。若大智慧能在2016年顺利获得这近14亿元的转让收益,那么公司不仅手持大量现金,更能在今年实现财务扭亏而不被ST。

但问题接踵而来。首先大智慧财汇数据科技有限公司的净资产只有7000万元,但大智慧给出的估值将近20亿元,凭什么来支撑如此高的溢价?

其次,根据大智慧披露的公告显示,交易对方华信资本2015年的资产净额为负,且其母公司华信证券总资产为9.05亿元,哪里来14亿元支付这笔股权交易呢?

尽管在收到上交所问询函之后,大智慧还极力做了一番解释。但不出大部分人的意料,由于华信资本支付股权转让的钱迟迟没有到账,大智慧也无法做股权交割。直至2017年1月23日,大智慧发布“关于收到华信资本《关于商请解除<股权转让协议>的函》”的公告,正式宣布此次股权转让失败。最后一根救命稻草没了,也使得2016年大智慧业绩亏损基本板上钉钉。

东方财富:互联网券商排头兵的抛物线

不同于从一开始就做炒股软件的大智慧和同花顺,东方财富以财经门户起家。当年主要的门户网站如搜狐、新浪和网易都有经营多年的财经频道,而专业的财经门户网站也有和讯、金融界和证券之星“三大金刚”。作为“后生”的东方财富网要面对的是一个“前有狼,后有虎”的市场环境。

东方财富网的创始人沈军是证券行业中的老江湖、国内第一批注册证券分析师,在各大财经媒体都以“其实”为笔名发布评论,是当年颇具影响力的财经大咖。

正是由于沈军对互联网与金融市场有着深刻的理解,东方财富在创立的十年间,通过“股吧”将社交引入门户积累了用户,创立“天天基金网”抢占基金第三方代销的先机,以及通过并购通信证券,布局互联网证券业务,实现了业务的“三级跳”。

尤其是当2013年11月腾讯与国金证券宣布合作的消息公布之后,媒体就以大标题互联网“入侵”券商宣布又一个新时代的到来。

无论是用户积累、信息技术、行业相关性,没有哪个行业比金融信息服务提供企业更适合做券商业务。只是此前受制于监管、券商进入的门槛和牌照等因素,金融信息服务企业与券商业务之间仿佛隔了一道玻璃墙,能看得见,但摸不着。所以,一旦这个玻璃墙出现了口子,所有人都会铆足了劲往里挤,包括大智慧、蚂蚁金服、京东都纷纷传出收购券商的消息。

2015年2月7日,东方财富停牌,筹备资产重组事宜,拟作价40亿至45亿元,收购同信证券100%股权。4月16日,东方财富的股票复牌后,连续拉了11个涨停。

据统计,2015年1月至5月期间,东方财富的股价从31.94元/股一路高歌猛进,最高达到179.03元/股,上涨了460%,率先成为创业板首家市值超过千亿的公司。同时也代替大智慧,成为金融信息服务行业龙头企业。

作为互联网券商而集万千荣宠于一身的东方财富,怎么业绩也出问题了?

往大了说,是互联网证券这个子行业没有达到大家的预期。这就好比一个普通出身的小伙子把追求多年的白富美娶回家之后,发现白富美的各种缺点慢慢原形毕露,多年的美好印象也逐渐化为泡影。率先“吃螃蟹”的东方财富,必定受累其中。

可为什么互联网证券的这把火没能持续火热下去呢?

首先,证券产品是所有金融产品中最早连接互联网的,多年来一直进行着自主优化,所以证券行业留给互联网改造的空间机会并不多。一般券商业务中除了开户之外,其他业务基本上早就实现互联网化,剩下的机会主要在获客、帮助投资者降低学习与操作难度等场外工作,互联网只能起到辅助作用。而传统的信贷、保险、理财等原本交易大部分是在线下,通过互联网可以把大量的线下交易搬到线上,提高效率。

其次,从用户的角度来看,证券市场领域的相关服务因为门槛低且竞争十分激烈,传统券商和互联网券商的开户成本和佣金率基本相差无几。而证券行业对于高端客户的服务并没有太多的特色性,主要是提供更低的佣金比例和操作上的一些建议。不像理财、消费金融、保险等领域,还有很多机会和场景可以挖,存在通过技术和网络平台降低服务门槛的机会。

不仅如此,证券行业还有明显的周期性,牛熊转换对于用户活跃度影响非常大。当处于熊市时,拓展新用户很困难,存量用户的活跃度也会下降很多。互联网证券本身的价值也就随之下降。

只能说梦想和现实是存在差距的,东方财富在完成了“三级跳”之后遇到了市场的“引力”,2016年业绩同比出现了近20%下滑。伴随着市场对互联网证券前景的看淡,出现一定数量的机构减持也就不难理解了。

从其收入构成来看,下滑最严重的是上年度实现了高增长的基金代销业务,由于2016年整体市场的不景气以及第三方销售同业竞争的压力,相关业务营收出现了64.35%的负增长。证券业务和投资银行业务的增长比较抢眼,但均是建立在2015年低基数的基础上(表7)。

同花顺:从一而终,加码人工智能

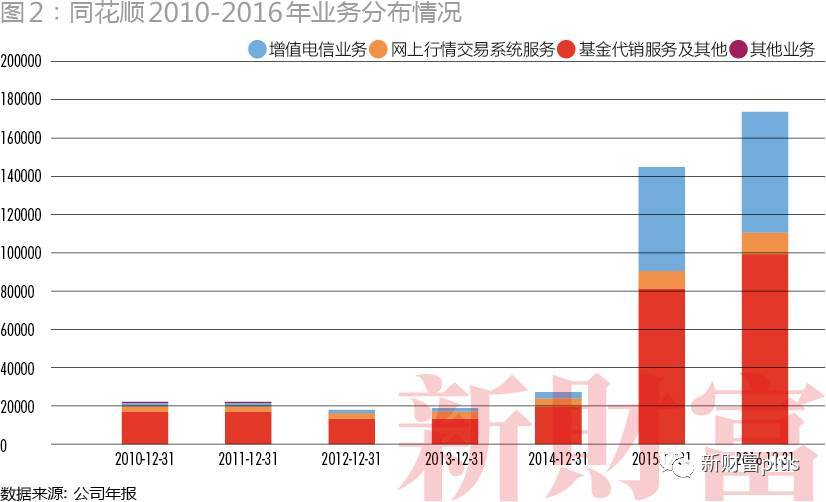

A股上市的三家金融信息服务公司中,同花顺的业务变化最小,一直专注于金融信息服务,除了在上市之初收购了浙江国金投资资讯有限公司,之后就再无其他的并购事项。2015年以前,同花顺的增值电信业务(付费软件)一直占主营业务收入的70%以上。

2015年上半年,同花顺也加入到第三方基金代销的行列当中,基金代销业务的收入占比迅速增值,主营业务占比超过30%,成为第二大主营(图2)。

同花顺在金融信息业务方面的盈利模式,主要是通过免费平台实现用户规模的扩大,再通过付费增值服务实现用户流量的变现。

2008年,同花顺率先布局移动端,推出兼容当时市面几乎所有智能手机的移动客户端,并通过大力促销快速抢占市场。同时,其还将金融信息业务细化,拆分成不同的模块做成产品出售,模块的价格从60元一年到近万元一年不等,用户可以按照自己的经济实力和实际需求,像搭积木一样去购买相应的服务。

正是由于降价策略,2009年至2013年间,同花顺的手机金融信息服务费收入用始终呈现滑落态势,毛利率更是从92.71%滑落至77.57%。这种牺牲换来的是手机注册人数的飙升,为后续发展打下了良好的基础。

截至2016年12月31日,同花顺网上行情免费客户端的日平均用户约900万人,周活跃用户数约为1300万人。2016年12月易观千帆证券服务类应用App排名中,同花顺以2990.48万人的月活5.4%的同比增长,排名第一。排名第二的大智慧1318.72的月活用户,要比同花顺少了一半多。

2016年同花顺的业营收实现了同比增长20.23%,除了因为前面提到的基金代销业务稳住了阵脚,还得益于在2015年市场好景时攒下了的巨额预收款项,这些款项逐步在2016年变现成收益计入财报中。扣除这部分款项,其业绩还是出现了一定程度的下滑(表8)。

对于像同花顺这样以付费炒股软件为主营的公司来说,持续运营的关键在于,如何让现有客户在到期之后继续续费,同时开发更多新的付费用户。而这其中的核心就是付费软件的功能是否让投资者的整个投资过程变轻松,甚至实现“傻瓜式”投资,有效找出市场中被低估的投资标的,对存在风险的标的作出相应提示。这也意味着同花顺需要从单纯的金融数据提供商向决策系统服务商转型。

在2016年年报中,同花顺明确指出将会加大对云计算、金融大数据、人工智能等FinTech重点项目方面的投入,构建金融财经知识图谱,采用语义分析、自然语言理解、语音识别等技术,着力开发人工智能产品,改善人机交互的模式,以最快的速度响应投资者的提问,帮助其进行投资决策。从其与东方财富和大智慧的研发投入对比上就能看出同花顺的决心(表9)。

同花顺在2016年设立了人工智能资产管理子公司,与泰达宏利基金公司合作成立泰达宏利同顺大数据基金。该基金在2016年取得了不错的成绩,以17.3%的净值增长在425只灵活配置型基金中排名第三,领先上证指数近30个百分点。

目前同花顺的人工智能类产品主要是股票投资决策,尚停留在便利投资行为的水平,算法的智能化程度还有待数据长时间的反复验证。另一方面,开发人工智能类投资产品,也将同花顺自身的竞争对手从共原有的东方财富和大智慧等,扩充到包括非上市的互联网公司,如蚂蚁金服、京东金融,以及独立第三方类智能投顾平台、传统金融公司,这显然又是一场硬仗。