折腾了一圈,乐视超级电视的销售方式又回到了以前的模式。

5月18日,乐视致新总裁梁军在北京宣布,即日起,超级电视在全渠道的销售职能回归乐视致新。调整后,梁军将直管超级电视的销售,同时乐视致新将在人员、组织等方面实现资源整合:

第一,超级电视的销售职能统一并入乐视致新,超级电视相关的销售团队将由梁军直接管理;

第二,LePar体系的组织结构将进一步优化和调整,LePar将设立东部、中部、南部、北部四大线下销售区域总部,分区管理此前的13个大区。

是的,乐视超级电视又一次调整了销售体系,销售业务重回乐视致新。

还是之前的模式靠谱?

乐视超级电视以前的销售业务是由乐视致新负责,也就是自行销售。2016年这种自行销售的模式,转变为通过乐视电子商务(北 京)有限公司和乐帕营销服务(北京)有限公司销售。

再之后又更改了销售模式,先销售给乐视智能终端科技有限公司再由乐视智能终端科技销售给乐帕和乐视电子商务。

这一变化也令乐视网遭到深交所的问询:请乐视网解释下销售模式变化的原因及必要性。

深交所给出的截止日期是5月12日,但是乐视网到现在也没有给出针对问询的回复。不过乐视用行动说明“这个销售模式的变化好像没什么必要,我们又改回来了”。

这是简单提一下,乐视致新和乐视电子商务是乐视上市公司体系也就是乐视网的子公司,相关的营收要合并到报表里不算关联交易。但是、乐视智能终端科技、乐帕营销服务这两家公司是乐视网的关联公司,之间产生的采购、销售业务是要计入到关联交易中的。

2016年乐视网在信息披露中提到,由于销售业务模式的变化及本期关联单位业务量增长,导致公司2016 年关联方交易增加,期末关联方应收账款余额达38亿元。

双向关联交易的另一面

乐视的关联交易一直被诟病,这些采购、销售价格不透明的关联交易,被视为是乐视营收高速增长背后的推手。

2016年乐视网披露的日常关联交易:向关联公司采购智能终端产品、 电影网络版权、小说剧本等改编权以及商品等达到74.98亿 元;向关联公司销售商品及服务合计120.8亿元。

这一数字远远超过2015年的向关联公司采购27亿元,向关联公司销售16.8亿元。也远远高出2016年初乐视网发布的向关联公司采购不超过 15 亿元,向关联公司销售不超过30 亿元的预期。

乐视网2016年营业总收入同比增长68.91% ,但是它的日常关联交易增长却是同比增长492%。

比关联交易成倍递增更吓人的是它的双向关联交易,就是说关联公司即作为乐视网的供应商,也作为它的客户,即是买方又是卖方。

乐视网2016年日常关联交易中的双向关联交易

双向关联交易最大的弊端就是存在虚增营收的可能性。一批货物从A公司卖给B公司,A公司办理出库,B公司办理入库,这时A公司是B公司供应商;与之相对的是一批货再从B公司卖给A公司, B公司办理出库,A公司办理入库,这时A公司是B公司的客户。当然这种模式也可以转变成A、B、C、D等多角循环。

在不公布出入库凭证的情况,从会计科目上看很难确定这批货是同一批,还是不是同一批?所以双向关联交易最大的弊端是为交易双方各增加一笔采购和销售的账目,但实际上可能没有任何变化。

日常关联交易暴增的背后,是关联公司大量占用乐视网的资金,披露信息显示,2016年关联公司占用上市公司资金总计93.6亿元,是2015年占用资金31.8亿元的近3倍。

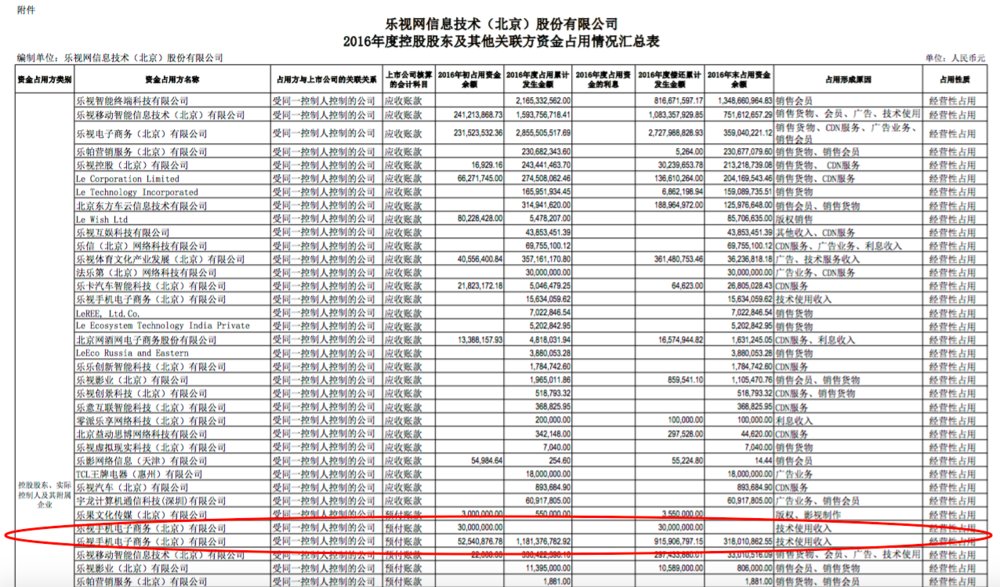

而且在信息披露上,乐视网的信披工作也没有很严密。

上图显示,乐视手机电子商务(北京)有限公司的预付账款在汇总表中并没有进行最终合并,资金占用原因是“技术使用收入”。

而在2015年的关联方占用资金披露中,乐视手机电子商务(北京)有限公司期末占用的8254万元关联资金的占用原因却是“货款”。所以,到底是销售货物还是提供技术服务?

平安证券13年提的问题16年再次出现

5月5日,深交所向乐视网出具了一份问询函,包括关联方应收账款的还款能力,向关联方销售产品的定价依据及合理性等10余个问题,其中有些问题还需要请保荐机构和会计师进行核查并发表明确意见。

深交所给出的回复截止日期是5月12号,但是乐视网到目前为止迟迟没有回复。乐视网的保荐机构中德证券也暂时没有出具关于乐视网就关联交易回复深交所的相关意见,但是按照惯例出具了2016年的跟踪报告,其中提到了乐视的关联交易:

由于公司业务线条的延伸与拓展,公司对年度内可能发生的日常关联交易把握不够准确,未能及时与关联方就潜在关联交易进行有效沟通,在业务层面对年度内可能发生的关联交易作出合理预计,导致实际发生的日常关联交易与预计额度差异较大。

公司2016年度较2015年度新增部分关联交易主体,个别首次发生的关联交易未单独履行决策程序,与年度预计关联交易相混淆。

这份年度跟踪报告还提到了公司内审部门与财务部门未进行物理隔离, 存在合署办公的情况和部分内审稿丢失。 以及一部分用作购买版权的募集资金,被暂时用于支付员工工资。

其实,这并不是保荐机构第一次提到这样的情况,2013年,乐视网的保荐机构就提到上述情况,当时它的保荐机构还是平安证券。

平安证券2013年出具的跟踪报告显示:

部分会议记录未记录全部参会人员发言要点;

内部审计工作底稿不完整;

关联交易的内部管理控制需要加强。

有意思的是2013年,作为乐视网当时的保荐机构,平安证券并未出具关于当年关联交易的核查意见。

3年过去了,大部分提到的问题还是存在。而深交所向乐视网抛出的连环问题也在等待回复。