经历了过去几十年的快速发展,传统的保险业务已经圈地完成,保险行业逐步进入微利时代。在这种情况下,科技尤其是以AI为代表的前沿科技,将成为打开保险行业增量市场的重要变量,保险行业将逐步从代理人驱动、资本驱动过渡到技术驱动。技术驱动保险行业的初始是要解决目前用户认证过于依赖人工的痛点,即借助技术手段推动保险行业从保单制跨越实名制直接到达实人制。因为这不仅是用户接触保险业务的开始,更是对后续保险产品的推荐、设计、理赔以及服务都有重大的影响。

人工智能的快速发展,以及微表情、OCR、身份核查等创新技术的成熟,让我们看到了解决用户认证难题的希望。平安集团旗下金融壹账通近日发布并向保险行业开放的“智能认证” AI应用技术包正是在这一领域的探索。所谓“智能认证“就是基于产品背后的海量数据积累,通过人工智能创新技术快速对人、相关行为及属性进行核实。更直接地来讲,“智能认证”要实现的是快速证明当事人的信息、有效证件一定是本人持有并使用,当事人所做出的决策是本人真实意愿的表达。该技术的成熟以及开放将从很多方面重塑保险业务的诸多环节乃至整体流程,在提升投保人用户体验的同时,使得保险机构能够更加高效地运作。

保险行业的下半场,用科技解决用户痛点

随着我国经济的高速增长,保险行业随之出现跨越式发展与壮大,保险公司的数量达到上百家,保费收入逐年提升。根据保监会公布的数字,2016年,我国保费收入达到3.1万亿元,同比增长27.5%。保险业资产总量达到15.1万亿元,同比增长22.31%。从这些指标来看,我国已成为一个名副其实的保险大国,但离保险强国还有相当的距离,主要原因是在保险密度和保险深度两个重要指标上我们和发达国家还有数倍的差距。这背后一方面与我国保险业务还处于较为早期的发展阶段有关,更重要的是传统保险模式下的用户体验存在诸多痛点,阻碍了保险业的进一步发展。

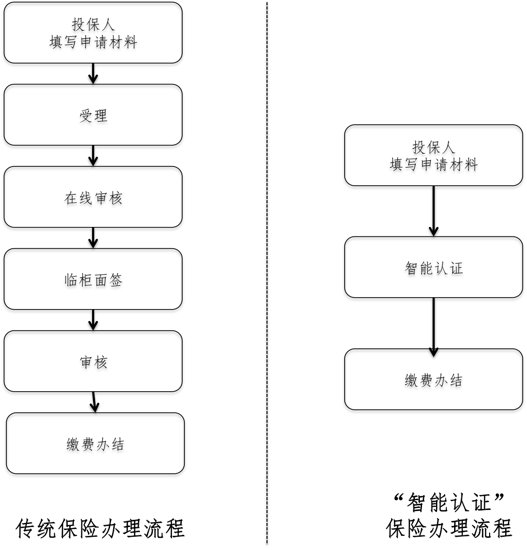

保险行业的痛点往往从投保阶段便已开始。大多情况下,投保人需要提供很多资料并填写大量表格,还需要多次到保险公司柜台当面核验信息,然后还要经历天数不等的等待。在这一过程中,保险代理人情况的千差万别使得在信息不对称的情况下,保险代理人误导销售的情况时有发生,由此引发的纠纷经常导致非正常性退保。一旦触发保险的理赔条款,申请理赔将是一件更让用户头痛的事情。用户不仅会遇到理赔申请的众多环节、复杂的流程,还要面对长时间的等待。

总体来看,用户对于服务体验以及安全性的担忧成为阻碍保险行业更快发展的关键因素。这方面的改善显然很难通过保险产品和模式创新来彻底解决。更重要的是,通过科技重塑保险行业服务的流程。科技创新将逐渐成为保险行业发展的核心驱动力,并直接推动行业进入“下半场”。“下半场”的胜者属于那些能够做到以用户为中心,让用户满意的企业。

“智能认证”:保险行业背后的科技重塑

大概从2015年开始,科技的力量逐渐受到保险公司的格外重视。这是“科技+保险”的1.0时代。随后,各大保险公司纷纷加大科技方面的投入,开始强调科技与保险服务在各个环节的结合,这是“科技+保险”的2.0时代,科技与保险开始跨界融合。金融壹账通“智能认证”技术的开放,将加速推进“科技+保险”进入3.0时代,即科技开始改造传统保险业务的运作流程。

“智能认证”可以看作最近几年兴起的“实人认证”方式的一种突破性尝试,与之相对应的是“实名认证”。从“实名认证”到“实人认证”背后是技术的巨大进步。“实名认证”锁定的是用户账号,但无法判断该账号是否是同一人使用,是否存在套用信息,是否存在伪造身份或调用他人账号,以及是否存在骗取或购买别人信息的行为。相比之下,“实人认证”可以精确锁定个人,因为这其中不仅需要用户拍照核实身份,而且需要按照要求进行一系列随机动作,难以造假。“实人认证”大幅提升认证的准确性之外,还简化了认证步骤,极大地节约了时间和成本。除此之外,“实人认证”还适用于无线端,能够确保用户随时随地上线认证。

智能认证推动之下保险行业迈入的“实人认证时代”,将使保险行业长期以来不安全、不便捷、不省心的痛点得以根本解决。智能认证可快速对代理人、投保人的相关行为及属性进行核实,从而使得保单销售过程产生的纠纷大大降低。

上述保险行业痛点中,不论是投保环节,还是理赔环节,流程复杂、等待较长的核心症结主要在于无法快速确定用户信息的准确性,以致于需要人为增加流程并加大人工审核与验证的投入,这造成了工作流程的低效、营销与后续服务环节对人力的依靠,过重的费用负担等。 “智能认证”技术在快速确定用户信息上实现了飞跃,从而将为用户带来投保、理赔等服务的全新体验。同时,通过机器审核验证,还将极大地节约和解放人力,降低公司的运营成本。此外,更加规范和标准的运作流程,还将有效地降低销售误导的发生,从而减少非正常性退保。

据了解,在平安金融壹账通的智能认证产品投入使用后,新契约投保退保率降至1.4%。而“理赔难”的问题则通过实人认证技术结合线上智能化,处理时效由三天提速至30分钟,客户满意度由此大幅提升,保单加保率由此提高了一倍。同时,智能认证技术可覆盖保险公司90%以上客服环节,公司的客服效率得到质的飞跃。

总之,更加高效地认证是解决传统保险行业痛点的一个关键,能起到牵一发而动全身的效果。因此,有理由相信“智能认证”这一开放性的技术将带给行业巨大的改变。

未来已来:“智能认证”更大的未来

在用户体验改善、运营效率提升以及成本费用节约的贡献外,“智能认证”在更高的层面上为行业建立了预期,即通过建立健全和完善的账户体系撬动一个更大的未来。

目前,保险公司与投保人之间缺乏持久有效的触达渠道,也是导致沟通和监管流程复杂,成本高昂的重要原因。未来,当“智能认证”技术日益普及,逐渐成为行业标配的时候,那么从投保开始,保险公司就能够利用人脸识别、声纹识别等科技手段,同时结合用户其他信息,为每个客户建立起详细、准确的个人档案,这就初步形成了用户的账号管理体系。

不仅如此,“智能认证”通过完善的账户体系将用户还原成维度清晰、真实可信的个人,并围绕账户体系将一切信息数据化。这不仅打破了用户各种信息的割裂状态,更重要的是能够整合用户数据,更为全面的了解用户,以此为用户进行个性化推荐。

就认证的角度而言,“智能认证”看似只是认证环节的一小步,但实际上却是科技改造保险行业的一大步。可以说,以“智能认证”为代表的人工智能科技创新将成为推动行业发展的源动力,同时也成为“实人制时代”最大的助推力,其全面运用于保险公司业务流程的各个环节,也将为保险行业未来的远程、线上、移动服务提供广阔的发展空间。