一直以来,“投保容易理赔难”让多数人面对车险时都存在一种“赶鸭子上架”的心理,不想买却又不能不买。不过,保险机构对车险业务同样也是有苦难言。随着理赔成本的逐年走高,理赔漏洞的层出不穷,车险骗保、骗理赔的事件时有发生。少数几家保险机构能够实现车险业务的盈亏平衡,但更多的机构则难言乐观。

理赔可以说是车险服务流程中最大的痛点,既为用户所诟病,又为保险机构所困扰。但是在传统的业务流程和运作模式下,很难从根本上解决这一问题,直到最近几年,移动互联网、人工智能等先进科技的发展以及在保险领域的应用,才为这一难题找到了解法。

车险理赔:用户的“陷阱”,机构的“苦酒”

相比投保时车险费用的问题,理赔是整个车险行业更大的痛点,不仅用户视之为陷阱,对之差评如潮,对于保险机构而言,同样是一杯“苦酒”。即便花费大量的成本和精力,车险企业仍难以赢得用户的满意。

站在用户(投保人)的角度来看,对于理赔的诟病主要体现在两个方面:理赔速度和理赔准确性。首先是理赔手续与流程极其繁琐,赔付周期长,即便在较为顺利的情况下,从报案到赔付完成平均仍需20多天左右。更为重要的是,用户按照要求足额投保却经常遇到无法足额赔付的情况,这一定程度上影响到定损环节的公正性。据中国质量协会用户委员会发布的《2016年度全国保险行业用户满意度测评结果》显示:影响用户财产险(其中主要为车险)满意度的关键环节首先是理赔服务,其次是日常服务,然后才是承保过程。而用户对车险的抱怨主要集中在损失核定和保险责任方面,提及率分别为47.8%和45.7%。也就是说,用户最在意的环节目前恰恰是用户抱怨最多的地方。

而站在保险公司的角度来看,理赔同样是一杯“苦酒”。2016年,我国车险业务的保费收入为6834.55亿元,同比增长10.25%。在这个近7000亿的盘面中,不同规模的50多家保险机构参与其中,但是除了平安产险、太平洋产险和人保财险保持着承保盈利之外,其余机构在车险业务上基本处于亏损状态,赔付率的据高不下成为阻碍保险机构盈利的最大因素。

高昂的赔付率一方面与车辆增多,保险事故增多,以及各种维修和赔付标准的大幅提高有关;另一方面也与整个理赔环节漏洞较多,车险骗保和骗理赔的事件层出不穷有很大关系。4S店是车险销售的主要渠道,一旦车辆发生了事故,用户一般会要求到4S店维修, 因此,4S店在维修上有着较高的话语权,较高的收费拉高了车险的赔付率。此外,骗保和骗理赔的事件同样层出不穷。近年来,随着我国车险的快速发展,上述这些关于理赔的痛点不断得到改善,用户的满意度随之提升。但在传统的运作模式下,要想根除这些问题依然很难。

科技如何破解“理赔难题”?

相对于人身医疗险而言,车险的承保和理赔规则都相对简单一些。越来越多的保险机构和第三方创业公司开始从车险入手,利用人工智能、云计算、大数据、物联网等先进技术手段,解决理赔的难题。

在理赔的各个环节,基于机器学习的人工智能技术可以显著提升赔付的效率和满意度。首先,人工智能可以在短事件内处理海量的数据,更重要的是能从这些数据中识别出一定的范式和规则,从而可以据此快速定损、自动赔付,解决用户长久以来对理赔速度和理赔准确度的诟病。不仅如此,这些范式和规则还可以让骗保、骗理赔等欺诈事件无处遁形,从而提升保险机构的风险控制能力。人工智能基于海量数据与实际案例的自我学习能力,可以不断提高自动赔付和识别欺诈的准确度,超越人力认识和经验层面的主观判断。

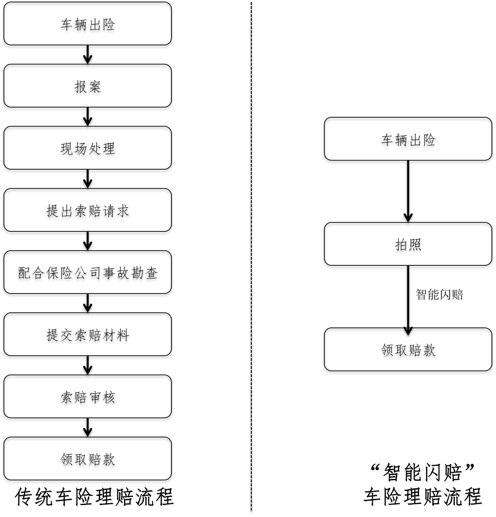

9月6日,平安集团旗下金融壹账通发布的“智能闪赔”技术,就是基于人工智能技术在车险赔付领域的最新尝试。所谓“智能闪赔”就是基于海量的数据和案例,利用图像识别技术和基于机器学习的人工智能技术,通过智能定损、智能风控、智能理算、智能支付来实现“秒级定损、自动赔付”。“秒级定损、自动赔付”极大地缩短了车险理赔的流程,相比传统的理赔流程,用户通过拍照就可以完成定损和赔付的全流程(见下图)。这对用户体验的提升不言而喻。

对于保险机构而言,在通常的理赔流程中,保险公司是需要派人到现场勘查的,一次耗费的成本在上百元左右,如果理赔流程线上化了,由此带来的成本节约是巨大的。不仅如此,理赔员的现场勘察难免夹杂着人为的主观判断。“智能闪赔”的应用不仅可以通过缩短理赔流程提升保险机构的运作效率,降低车险运营的费用率,而且可以在很大程度上杜绝骗保、骗理赔等渗漏现象的发生,降低赔付率。而赔付率和费用率合计占到了车险综合成本的98%左右,二者的降低可以在很大程度上改善保险机构车险业务的盈利能力。

据了解,平安金融壹账通本次发布的智能闪赔使得案均定损时效提速到惊人“秒级定损”,较传统流程提速4000倍。该产品在平安产险投入使用以来,一方面客户净推荐值NPS提升到了82%,另一方面2016年就控制了约52亿元的风险渗漏。以全车险行业2016全年赔付3600亿元计算,预计可为控制风险渗漏200亿元以上。

“智能闪赔”或将拉开车险变革序幕?

短期来看,以“智能闪赔”为代表的新技术对用户车险使用体验的提升,以及保险机构车险业务盈利状况的改善具有很大的作用。长期来看,这些新技术的应用开启了车险业务在线化、数据化与智能化的过程。不难想象,以“智能闪赔”为代表的保险科技势必还将在未来影响到包括产品设计、定价、销售、理赔等整套的保险链条。

“智能闪赔”产品得以在具体业务中实际落地很大程度上取决于其背后的数据积累,包括但不限于车型数据、配件数据、维修服务类型数据、车险图片数据、车险案例数据、个人信用数据等等。业内人士分析,智能闪赔产品实现了车险理赔 “精准、秒赔、准确、可控”的“终极梦想”,可以预见的是,该技术的广泛运用将给保险公司和客户都带来全新的体验。