11月16号,融360旗下的简普科技正式在美国交易所挂牌上市,作为近期国内互金平台赴美潮中唯一一个非业务性平台和仍在亏损的平台,简普科技的亮点便在于融360的金融产品智能搜索主业以及以此为基础衍生出来的金融科技类业务。与其他已上市平台相比,简普科技真正做到以金融科技为主业,算是名副其实的金融AI第一股。

简普科技的赴美上市,某种程度上也折射出美国资本市场对中国金融科技企业的认可。就着这个问题,我们不妨谈谈金融AI,谈谈中美金融AI的差异,也谈谈智能金融浪潮下每个人的可能选择。

新概念还是新风口?智能金融成新热词

继金融科技、区块链等之后,智能金融开始成为行业内的新晋热词,智能风控、智能投顾、智能营销、智能客服、智能催收,金融业务的每一个环节都在和“智能”两个字扯上关系。那么,智能金融究竟是什么?是一个新的风口还是仅仅是个新概念?

在笔者看来,智能金融强调的是金融业务的智能化,是金融科技与业务场景融合后的一种表现形式,体现了金融经科技重塑后的新业态和新模式,所以,智能金融也可看作是金融行业的未来时业态,并非仅仅是一个新概念,而是下一站风口。

就目前来看,智能金融在营销、风控、客服、投顾服务等方面,从不同的角度缓解了金融业的痛点问题,均有了落地实现。

智能营销主要是基于用户画像来分析并预测用户的潜在需求,以实现产品推荐的精准化,让对的产品给到对的人。就互联网金融行业当前发展阶段而言,获客难、获客成本高是从业者的共识,创业性平台抱怨流量都在巨头那里,引流手段昂贵而低效;手握庞大用户群的巨头则面临客群活跃度较低的问题。

在此背景下,智能营销依靠用户画像技术提供了很好的解决思路,用户的每一个行为都是在释放用户兴趣和偏好的信号,以此为基础进行用户画像,便能精准了解用户之所想,事半功倍。还以简普科技为例,融360作为金融产品搜索平台,不断积累用户在融360平台浏览、搜索、申请金融产品的行为习惯数据,通过大数据分析和机器学习技术,便逐步具备了智能化推荐金融产品的服务能力。

智能风控的体现主要是大数据风控,在互联网金融信用风险和欺诈风险防控中发挥了重要作用。某种程度上,大数据风控赋予了普惠群体新的信用评估可能性,使得很多传统征信体系白户有了享受普惠金融服务的可能,开启了互联网消费金融蓬勃发展的新风口。

当前关于现金贷的讨论沸沸扬扬,很多人批评现金贷平台零风控,其实,平台基本都接入了外部大数据公司提供的欺诈风险模型,也或多或少在内部建立了基于大数据的风控模型,只不过是准确度的差异罢了。

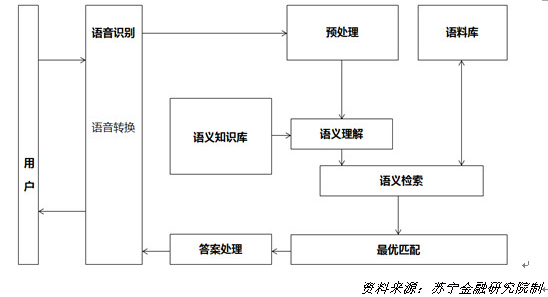

智能客服既体现为各种在线机器人客服,也包括线下的机器人客服。智能客服看似简单,实则涉及到诸如机器学习、自然语言处理、搜索技术等许多前沿技术,还需要企业在语料库建设、语义知识库建设等方面做大量的工作,以提升智能效果。智能客服的引入大大减轻了人工客服压力,并提升了用户的体验,已经被金融机构广泛采用。

智能投顾基于产品组合理论,通过配置不同种类的资产来分散风险,力求在特定的风险偏好下实现收益的最优化。在这个过程中,智能投顾最大的贡献之一便是扩大部分高风险产品的触及范围,提高了普通投资者的投资边界,可以通过适当的资产组合来享受特定产品的高收益。

举个简单的例子,很多人不会炒股、也不敢炒股,但通过购买股票基金,实质上便是引入专业人士(基金经理)的协助,在适当控制风险的前提下变相分享了股票的高收益。

智能投顾也是同理,很多人不会也不敢买股票基金,买入智能投顾产品的同时也就变相投资了股票型基金,在借助专业手段适当控制的风险的同时得以享受到相对高的收益水平。

因此,从这个角度看,智能投顾不仅仅是一种投资组合,更是一种全新的产品,对投顾行业的影响才刚刚开始。

金融AI,核心驱动力是什么?

如上所述,金融智能切实地解决了行业很多痛点,提升了效率,甚至创造了新的业务模式,是实实在在的风口。那么,平台要抓住这个风口,该具备怎样的条件呢?

在互联网金融时代,是典型的模式驱动, P2P、消费金融、众筹等,并没有太高的进入门槛,跟着别人做就OK。比如说,高峰时期,花几千块钱就能请人搭建一个简单的P2P网站,就能开业迎客了,考验的是后续的运营能力。

但金融科技就不同了,既要懂底层的技术和模型,更要有数据、有场景,缺一不可。多数情况下,技术和模型易得,场景和数据难求。所以,金融科技的发展,出现了下面几个特点:

一是在智能风控、智能营销等领域,互联网巨头的发展要领先于传统金融巨头。智能风控和智能营销的前提是数据和场景,依靠数据来做用户画像,依靠场景进行画像与模型的验证,数据维度越多元、厚实,用户画像越精准;业务场景越复杂、高频,模型进化速度越快。其实不难理解,以智能营销来讲,没有场景,谈何营销?相比传统金融巨头,互联网巨头拥有场景优势、用户优势和数据优势,在智能风控和智能营销领域也有先发优势,整体上处于领先地位。

举例来讲,基于消费场景进行智能营销,依托淘宝、苏宁易购的蚂蚁金服和苏宁金融便有天然优势,无他,这些企业更懂消费者和消费者行为背后的含义;

基于社交行为场景进行智能营销,依托微信的腾讯金融便有天然优势,无他;

基于金融产品搜索场景进行智能营销,依托融360的简普科技便有天然优势,无他,融360连接了更多的金融机构和产品,据招股说明书披露,截止目前,融360平台已经和超过2500多家金融机构合作,上线了17万款金融产品,最高月活跃用户达到9580万……

二是在区块链、智能投顾等领域,传统金融巨头具有明显的优势。区块链和智能投顾在技术层面不存在门槛,其发展主要来自于业务场景层面的落地,以区块链为例,在资产证券化、信用证、供应链金融、跨境支付、银团贷款等领域已经有了落地应用,除了资产证券化之外,其他的业务场景都在传统金融巨头那里。再看智能投顾,以丰富的可投资理财产品为前提,合规销售是主要的门槛,传统金融机构具有牌照优势,可投资的理财产品更加丰富多元,在智能投顾上具有先天优势。

三是开放与合作成为发展金融科技的主流策略。金融科技的发展离不开数据和场景,而互联网巨头和传统金融巨头各有优势,开放合作以实现优势互补便成为主流的选择。2017年以来,五大互金巨头与五大行强强联合便是一个重要的标志。未来,在保险、证券、基金等领域,金融科技的作用也越来越突出,预计未来互金巨头与券商、基金公司的战略合作也会越来越多。

四是,中国金融科技发展在全球占据领先地位。中国拥有全球最多的人口,移动互联网的崛起和国内传统金融服务的不均等、不平衡促生了互联网金融的快速发展,互联网金融的发展本身为金融科技的应用提供了更多的数据和场景,金融科技的发展本身又反过来为互联网金融的高速发展保驾护航,在正向循环下,中国的金融科技发展在全球占据了领先地位。

英国金融时报数据显示,2016年,中国移动支付交易额约合5.5万亿美元,是美国的50倍,支付领域如此,消费金融领域、供应链金融领域也同样如此。以简普科技上市为起点,未来,会有更多的中国金融科技企业成功上市,在资本市场的助力下,发展走上快车道,助力中国金融科技行业持续保持领先优势。

启示与思考

金融业务的智能化是大势所趋,金融的模式和业态正经历着重塑,这个变革的过程缓慢而坚定,顺之者昌、逆之者亡。

短期内似乎影响不大,但放在三五年的时间去看,必然能看到明显的改变和变化。想一想,三五年前,互联网金融还仅仅处于发展初期,大数据风控、区块链、金融智能、生物特征识别等当下的热门技术基本都还未引起市场关注,传统的银行业还处于躺着赚钱和不好意思公布利润的阶段,三五年后,很多东西都发生了深刻的变化,互联网金融的很多业态甚至已经走过了一个完整的周期。

未来,变化的速度只会越来越快,不论是机构还是从业者,都需要基于金融智能化的浪潮做更多深入的思考和规划,确保不会被趋势抛下。

作者:薛洪言,苏宁金融研究院互联网金融中心主任 微信公众号:洪言微语