虎嗅注:本文研究并详细解释了市场上没有供应链金融的理财产品的原因;并从汽车、大宗商品、餐饮等方面分析了新供应链金融的蓝海在哪?文章还认为, B2B平台的兴起使得供应链金融不再依赖国企和上市公司,并且具体列出了B2B的优势。

供应链金融是什么?按照传统定义,它是将供应链的核心企业以及与其相关的上下游企业看作一个整体,以核心企业为依托,对供应链上下游企业提供的综合性金融产品和服务。

但是,这种1+N的定义我们觉得是片面和过时的,因为供应链对应的很多流通行业是没有核心企业的,或者核心企业并不能占据主导地位,如大宗商品的库存融资就不依赖任何核心企业。因此,对供应链金融的定义是:一,供应链金融是为整个流通环节提供资金服务,形式不限;二,供应链金融是无因化的,即看具体商品或应收账款进行贷款,而不是取决于融资企业的资信。

如今,供应链金融的创新与发展已上升到国家层面。2017年10月印发《关于积极推进供应链创新与应用的指导意见》明确指出要积极稳妥发展供应链金融;2017年8月国资委《关于进一步排查中央企业融资性贸易业务风险的通知》推动国企退出供应链金融领域,给予市场力量更大空间。可见供应链行业发展将迎来春天。

为什么市场上没有供应链金融的理财产品?

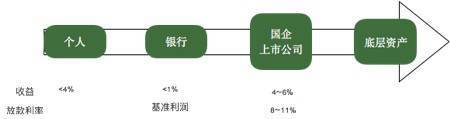

原因一:现有的供应链金融结构决定了国企和上市公司赚走了息差,投资人只拿到了存款或理财收益。典型的国企企业如厦门建发、浙江物产,上市公司如怡亚通、飞马国际。

优秀的国企从事供应链金融都是有一定的贸易基础。早年国企是国家进口各类物资的窗口企业,积累了大量上下游客户。后来由于国内批发的流通环节竞争激烈,国企逐渐退出国内流通市场。在进口端,国企有着强大资信使得其开取信用证有绝对优势,因此垄断了国内基本所有货物进口,并演变成代理采购服务模式,如大宗商品、平行进口车、牛羊肉。唯一例外的是不接受信用只接受现汇的产品,如跨境消费品(奶粉、尿不湿)。在国内端,国企则利用积累的贸易和仓储网络,为中间贸易商提供供应链金融服务,俗称“托盘”。

上述优秀的国企是少数,大部分国企缺乏相关能力,多数是为了扩张公司规模开展供应链金融业务,体现为贸易,但实际的风险控制缺失。在大宗商品牛市时风险不显,但在2012~2015年的熊市里就大量暴露,如2016年债券违约而被接管的中国铁路物资股份公司。

原因二:深圳是中国供应链金融的特色城市,诞生了怡亚通等大型上市公司,但却无法复制到全国,因为深圳有着独特的IT产业。

深圳统计局的数据显示,2016年全市通讯设备、计算机及其他电子设备制造业占规模以上工业比重为61.0%。而国内的IC元器件大量依赖进口,2016年中国进口排名第一的是芯片,不是石油。而怡亚通、东方嘉盛都是为深圳的国际性IT公司提供仓储和物流。由于进口清关时信用证需要付款,这些公司自然延伸出垫资的供应链金融业务,主要赚取短时间的息差和汇差。

由于后续朗华、信利康、富森、华富洋等公司加入,竞争激烈,加之市场空间有限。怡亚通于2009年启动380计划转型到快消品流通行业,飞马国际转型到大宗商品。但从效果看,深圳供应链金融公司的转型都不太理想。主要原因在于,IT行业的供应链金融,重要的中后台操作能力和效率。而转型到其他行业,深圳的龙头企业都缺乏贸易基础,而前台能力不足导致其转型都较慢。怡亚通做了8年,号称直供150万家门店。而阿里的零售通一年之内就覆盖到50万家。对比给同样一家门店的赋能上,阿里的数据和金融的能力要远强过怡亚通。

原因三:银行为什么没有直接做供应链金融,反而要借助国企和上市公司?除了上述所说的业务能力外,银行有两个巨大的短板,一是内部流程模式不适用,二是缺乏贸易主体。

内部流程:银行传统对公业务市审批2~3个月,放一年期的款,适用于对单个企业进行风险分析和贷款。供应链金融虽然是对公业务,但更加类似消费金融业务,业务标准化,审批时间短,按日计息。绝大部分银行没有相应的审批和贷后管理流程。

如果新建团队,前期业务规模不大投入太大,但没有前期投入又抢不到供应链金融业务,因此要不陷入悖论,要不放松风险控制手段。例如前几年的钢贸事件,银行无法满足贸易商给钱提货的时效要求,后来就演变成单纯套用老产品—仓单质押进行放款,最终在市场价格下跌时风险集中暴露。

而中行由于外贸的历史积累,一直保留有贸易银行团队,因此在大宗商品的供应链金融领域比较活跃。

缺乏贸易主体:银行没有贸易主体可以拿到一手货权,而依赖仓单和保理。仓单需要三方监管协议。在陆地仓,国企仓储管理能力不足,监管协议很难落实。在港口,强势港口基本不签署监管协议。保理需要确权。大量强势国企和央企不接受确权,如电厂。确权带来操做工作的繁琐使得更多使用在账期长的应收上。

新供应链金融的蓝海在哪?

从品类上看,国企和上市公司覆盖的主要是大宗商品领域,以及平行进口车、牛羊肉这种消费品里的类大宗商品。从地域上看,国企和上市公司覆盖的大宗商品的进口和国内的主要流通领域,而在类大宗商品里覆盖的领域主要是进口。

我们看到随着供应链金融往更多行业和国内流通下游链条渗透,产生了新的供应金融的蓝海市场。

1. 汽车行业:

随着主机厂产能过剩,4S店销往二网变成常态化,且销量大增,预计占到汽车整体销量的1/3。由于4S店提车要全款,二网收车后才付全款,因此导致中间环节的资金需求大增。

两年前,4S店到二网的在途垫资,资金成本高达年化60%+,甚至更高。但这个流通领域涌现出大量B2B企业,如卖好车等,使得新资金方介入变得简单,导致整个行业利率大幅下滑到15~18%,即日均万四到万五。

在卡车行业,我们也看到类似的事情。据估计,卡车市场容量约1.5万亿,有近一半的车辆是通过二网销售的。而卡车司机把车辆作为生产工具,其金融渗透度要远高于乘用车,如重卡基本90%的都是个人分期购买。

虽然卡车4S店提供购车分期服务的公司非常成熟,如狮桥。但二网一直没有形成大型的金融服务公司,主要由各地分散的非金融机构提供。但随着无车承运人和车货匹配平台的兴起,给卡车分期业务提供了一个第三 方平台,使得大规模金融服务进入变得门槛更低。卡车分期给司机的利率也在15~18%。

2. 大宗商品行业:

大宗商品分成三个大类:煤炭为起点的钢铁和化工、石油为起点的化工和有色金属行业,按统计局2016年三者产值合计为24万亿。按2月周转期计算,整体金融规模上限为4万亿。

这个领域是国企传统的优势领域,如浙江物产、厦门建发、中化等,其自身拥有庞大的业务和物流团队。但随着B2B的兴起,大宗商品行业的供应链金融并不在是国企和上市公司主导,新资金方的进入也成为现实,对他们而言这也是蓝海一块。这块在后面章节在详述。

另一方面,大宗商品比较依赖铁路运输,而铁路货运量的90%都是大宗商品,而绝大部分都没有金融渗透。但随着铁总的改革加速,我们看到这块已经有所突破。

3. 餐饮行业:

据商务部统计,餐饮行业规模3.6万亿。行业分为门店和供应链,门店可以用消费金额简单分为正餐、轻餐、快餐、外卖和团餐。

在门店领域,银行等金融机构都尝试过金融服务。但除了少量大型连锁外,大部分门店的金融结果都不太理想,原因有几个。

国内连锁餐饮的生命期比国外短。国外门店的稳定期一般在5~8年,而国内过了3年,品牌就开始出现老化。这也是国内还在消费升级的阶段有关。

很难准确抓取门店流水。门店收款有现金、信用卡和美团几种方式,使得数据持续获取难度大。新兴公司开始在门店铺设设备和Saas,帮助其管理门店前端,如客如云。但行业参与者较多,单个覆盖面较小,且主要服务小型餐饮企业。

门店老板的瓶颈。餐饮门店经验不错都会有不错现金流,老板通常会利用资金对外发展,如在新地区开店、开新品牌等。但由于餐饮行业老板平均能力局限,扩张失败概率较大,通常会拖累老门店的经营。

上述原因,导致餐饮门店的放款成本高、坏账率高。但美团尝试了一条成功的路径——对外卖公司贷款。外卖极度依赖美团导流,单个店金额不大,坏账老板个人负担的起,因此整体金融的操作和风险成本都较低,利率反而更高。

在餐饮供应链领域,食材可以分为叶菜、生鲜、冻品和粮油。

叶菜/粮油:叶菜属于很难标准化的品类,富士康工厂里采购的叶菜只有十几种,这些是叶菜里相对标准的。叶菜的储存周期短,粮油属于类大宗做供应链金融必须结合种植领域,而往上的种植和养殖归属农业领域就不在这讨论。

生鲜:高货值、储存周期短、损耗大。流通行业主要依靠贸易商,很难简单化成供应链金融的产品。但拼团的预售类不一样。如拼多多平台是预售水果,拿到客户的付款,供应商组织发货,收货后给供应商结款。这么模式做供应链金融相对简单,唯一担心的是平台未来自己操作金融业务。

冻品:牛羊肉在进口环节已经是类大宗品种,在国内流通则依赖多级经销体系。但由于走私量大,不清楚上游货源时很难进行金融化。走私带来的除了价格问题,还有质量问题。在国内,联想增益供应链已经尝试在国内牛羊肉产业链的金融服务,初步效果不错。

在我们观察看,新兴的B2B并没有找到很好的切入点,因此规模并没有很快做大。冻品流通环节的资金并不是最明显的痛点,银行对传统批发市场的渗透度较高。

而冷链和仓储环节是问题,仓储设施落后,不能满足现有多温层和分拨面积大的要求。冷链物流环节缺少全国性的可靠服务。但由于缺乏地产的成熟资金运作模式,B2B平台不得不依靠股权融资进行重资产的投入,使得扩张速度较低。但今年冷链地产的火热,吸引了住宅地产商的进入,未来可能会有所改观。

4. 汽车零部件行业:

根据罗兰贝格统计,后市场中的汽车零部件每年的消费规模约5000亿。B2B电商以不同角度切入零部件流通行业,以望改变现有经销流通体系,如康众—标准件/品牌件、巴图鲁—车型件、甲乙丙丁—轮胎机油。汽车零部件的供应链金融有几个难题,但相关企业正在想办法解决。

价格和品质的混乱:从价格区分,汽车后市场零部件分成原厂件/品牌件、副厂件/仿制件、拆车件/走私件三大类,三种零部件处于混杂难以区分的状态。未来国家反垄断政策落地,副厂件得到正名才有可能逐步清晰。

固有的仓储物流体系:我们估计汽车后市场零部件库存规模约2000~4000亿。大量库存囤积在流通环节,使得代理商都有较大的仓储物流体系,如轮胎经销商都有自有的楼库。搬入第三方仓储的成本较高,因此很难在货的环节加以足够的控制,这也是现有金融风险发生最多的环境。B2B平台现在只有康众是自建仓储方式进行管理,其他平台多是利用现有仓储体系。

不透明的数据:汽车后市场零部件数据不准是常态,导致常规性的退换货,使得金融机构很难准确估计货物的价值。数据不准有几个有几个原因:1. 主机厂自有零部件标号体系,且不开放,后市场一般依赖暴力破解;2. 品牌件和仿制件有自己的独立标号体系,与主机厂不一致,需要主机厂体系做匹;3. 两者数据匹配后,在实用环节出现的问题并没有反馈到数据公司,进一步校准数据,导致数据质量无法提升。昂美等数据公司正在开源自身数据给终端,来不断提高数据质量。

终端修理门店的低资信:修理门店通常依靠赊账来控制零部件的质量问题,而传统经销商是通过业务员长期跟踪来评估终端门店的资信给予账期。但B2B平台长处在于品类齐全,而不是客情,对门店控制较弱,因此较难评估门店的风险,因此也不愿意对门店应收承担兜底。

我们研究发现,国外的门店体系大部分是依赖于大型的平台,如NAPA等。而NAPA给予门店不仅仅是配件支持,更重要的是提升门店的经营使其可以获客和留客。通过门店连锁经营,上述的四类问题都可以得到较好解决,因此我们预计供应链金融更容易从门店连锁转向B2B平台的公司起步。

B2B平台的兴起使得供应链金融不再依赖国企和上市公司

国企和上市公司做供应链金融的主要能力在于贸易和融资,其中贸易及相关物流能力是其胜出各种金融机构的关键。但随着新兴的B2B企业出现,其作为第三方,帮助资金方获客、风险评估和物流跟踪,大幅降低了供应链金融的门槛。

我们实践中发现,国企的在供应链金融的优势并不是没有弱点和局限,典型的问题如拓展新的市场面临道德风险、政策变化导致服务的不稳定性、对个性化服务的兼容性差、只服务部分交易环节等。由于上述原因,国企和上市公司并没有满足市场的需求,给予B2B切入的空间。

B2B的优势在于:

B2B平台的公司价值提升依赖交易规模,因此必须提供稳定性的、全链条性服务,同时也会积极拓展原先没有金融覆盖的领域,如铁路领域等。

B2B平台将传统供应链金融服务从两方交易变为了三方,降低了资金方的道德风险。

B2B平台提供落地物流服务,以控制了供应链金融的风险。提供IT等手段提高了整体交易效率,使得新的资金进入的风险和操作成本都大幅降低。

在各个行业内我们都看到优秀的B2B平台公司在从事上述供应链金融业务,如煤炭—东煤交易、钢铁—找钢网/欧冶、有色金属—有色网、铅酸—找铅网等。