来源:西关大数据茶馆

作者:胡嘉琪

2017年注定是中国AI领域不平凡的一年,至少在融投资上而言,我们看到了资本一浪高于一浪的涌入与争夺。今年10月,旷视科技(Face++)完成了C+轮高达4.6亿美元融资,不仅一举超越了此前商汤科技的4.1亿美元B轮融资,也同时刷新了全球AI领域的融资记录。而到了11月,云从科技完成了B轮5亿元人民币融资,加上此前广州市政府对云从科技的20亿元人民币的政府扶持资金,云从科技总计获得25亿元发展资金。

而以上仅仅是计算机视觉领域三家头部独角兽公司的融资情况,如果算上计算机视觉领域的其他玩家,以及如自动驾驶领域蔚来汽车,AI芯片领域的寒武纪、深鉴科技等独角兽,还有智能硬件、机器人领域各种创业公司的融资,2017年国内全年AI领域的融资额将超过200亿人民币。

获得了上述融资以后,目前国内AI公司的估值变得令人咋舌。以计算机视觉龙头商汤科技为例,在传闻阿里巴巴战略投资了15亿元人民币之后,商汤科技的估值达到了30亿美元,折合196亿元人民币,而旷视、云从等估值也早已超越了百亿级。在经历了2016年~2017年的投资热潮以后,中国的AI公司的估值如火箭般上升,甚至与比特币相比也毫不逊色,以至于投资人感叹AI项目太贵的同时,很多业界人士开始质疑中国AI公司的估值是否过高了。

当然,如果拿二级市场为数不多的类似标的、也是中国AI界“老大哥”科大讯飞来比较的话,上述的估值也没什么大不了。科大讯飞自2015年起其PE就没有低于100倍,目前更加达到了惊人的177倍,2017年前三季度净利润仅有1.72亿元的科大讯飞,目前市值更是超过了850亿元。

对于当前国内AI公司的估值,我们也许只能说,人工智能对于未来实在太重要了,以至于资本和投资者都愿意付出如此多的溢价去获得“船票”。而最值得我们去考虑的是,未来2年~3年这一批获得了高估值的AI公司应该如何发展才能够长期支撑起估值?为此有必要去建立起一个成熟度模型框架,去观察、跟踪这批正在“通往潜在巨头之路”公司的发展路径。

AI企业成熟度模型

在历史上,人工智能领域的研究先后经历了两次低谷期。而目前这波人工智能浪潮的再次兴起,其本质原因是孜孜不倦积累30多年的深度神经网络技术的集中爆发,在尤其是计算机视觉领域取得了巨大的进步。AlphaGo的成功很大程度上让人工智能这项技术又一次回到了大众的视野,进而又促进了资本对于人工智能优秀项目的追逐,也使得原本已经四分五裂到各个自学科的人工智能界,又一次大一统地重新回到了人工智能的旗帜之下。

而在经历了八九十年代第二次人工智能低谷期(专家系统破灭)后,能仍然坚持在人工智能领域中的机器人、机器学习、认知科学等子学科的研究人员本来就不多,其中优秀科学家更加凤毛麟角。这批坚持下来的人工智能科学家在近几年已被国内BAT、国际FLAG等巨头瓜分殆尽,当然后来这批优秀科学家在资本的追逐下重新出来纷纷创办了自己的人工智能公司,如前谷歌明星科学家李志飞创办了出门问问,百度方面除吴恩达以外,三位深度学习实验室核心人物余凯、黄畅及余铁男创办了地平线机器人;百度无人驾驶事业部总经理王劲与首席科学家韩旭创办了景驰科技。

而面对渴望风卷残云般融入人工智能领域的各路资本,优秀科学家及其项目变得极度稀缺,国内人工智能领军人物几乎十个手指头都能数得过来。在回顾近两年人工智能领域的融投资事件,我们能够清晰地观察到,资本的投资逻辑可以说并不复杂——投人和团队,而科学家创业也成了人工智能创投领域中最主流的形式,在这段资本的红利期,人工智能科学家成为了获益最大的一个群体。

然而这波资本的红利期,目前已经基本属于过去式。

如对于领头羊商汤科技而言,过去一两年支撑起其接近200亿元估值的,从一定程度上说,是汤晓鸥教授本人,以及商汤科技自身表述的豪言壮语:“精通深度学习的人基本都读过PHD,中国在这方面目前总共也就一、两百号人,而商汤包揽了120人。”而今后商汤要继续支撑其估值,除了人和团队以外,必定是其AI产品的商业化应用。为了更好地观察、跟踪目前人工智能公司未来的演进,本文专门提出一个AI企业成熟度模型,如下图所示。

阶段一:基础技术服务商。

在AI应用场景尚未成熟和得到市场验证之际,任何AI企业都倾向于从事基础技术的积累,这点无论对于国内外AI初创企业而言都是一样的,最典型的案例是DeepMind。目前大多数国内AI初创公司均属于或者准备脱离这一阶段,基础技术积累阶段的特征是对于人才的争夺,以及采取类似于实验室形式的AI技术与算法研发,而其核心驱动因素是团队与人才。

在此阶段,AI企业们大多热衷于在各个顶级会议发paper以及参与到各项国际AI竞赛的刷榜之中。由于技术的商业化程度不足,往往只能通过项目制形式为客户提供AI技术服务,即简单粗暴地卖模型、卖算法,如人脸识别技术服务、基础语言识别服务、金融领域的知识图谱工程等。但以人和算法作为企业核心能力是不可持续的,尤其目前深度学习领域的算法红利期变得越来越短,而人才缺口也在逐渐被填补。

阶段二:整体解决方案提供商。

对于基础AI技术服务商而言,一个很显而易见的事实是,单点技术本身无法构成一项完整的应用和产品,比如狭义的人脸识别技术,需要与其他业务或者产品结合。比如技术+摄像头,成为智能视频监控设备,或者与传统支付产品结合,在密码/手机验证码上再加一层人脸识别验证,类似还有ATM机上增加人脸识别,才能在特定场景中形成具备商用价值的应用。

基础AI技术服务商需要向整体解决方案提供商进化,从细分产业场景深耕以及数据运营两个角度形成自身整体解决方案的核心能力,这个阶段核心驱动因素从人演进为场景和数据——聚焦于深耕细分场景和数据及其背后的整体解决方案。

为此,我们看到了经过几轮融资,总体上并不缺钱的商汤科技,仍然接受了阿里巴巴15亿元人民币的战略投资(未经官方最终证实)。若属实的话,对于商汤而言这笔投资背后最大的意义,在于阿里系庞大的数据资源和应用场景,使用股权置换巨头手中的数据和场景,或将成为近期国内AI公司的一个重要趋势,原因在于在整体解决方案阶段,核心驱动因素已经由团队和算法技术,逐渐转变为数据和场景。另外一个案例是AI企业国家队云从科技,云从借助其中科院背景,主攻金融领域的人脸识别及反欺诈场景,目前已揽下包括建行、农行、交行、招行等50家客户。

阶段三:AI产品化阶段。

单靠基础AI技术和整体解决方案本身,都难以成就一家伟大的AI公司,因为哪怕再好的技术和解决方案,都逃脱不了作为别人产品附属的定位,AI企业要走得更远的话,产品化是一条难以绕过的道路,这点我们可以在科大讯飞以及前些年百度所走的弯路上,看得再清晰不过了。对于目前国内AI公司的估值,未来离不开推出市场上具有影响力以及粘性的工业级/消费级AI产品,单纯的技术和整体解决方案很容易就触碰到天花板。

阶段四:协同生态构筑者。产品背后的协同生态构筑,是AI企业成熟度的最终标志。什么是协同生态?我们以亚马逊智能音箱Echo为例,正如亚马逊Echo推出开始时应用(Alexa的Skill)的数量惨不忍睹,随后当Echo出货量爆炸式增长后,亚马逊吸引了大量开发者融入Alexa生态中,目前Alexa已经有了一万多个Skill。而其中的关键驱动力,是亚马逊强大的云计算能力——通过AVS(Amazon Voice System)以及ASK(Amazon Skills Kit)的开放,搭建了一个开发门槛低得不能再低的生态,开发者甚至完全不需要有任何语音识别的技术积累,AVS会解决所有的语音识别和语义处理等事情。这种类似于Echo的协同生态,能够以AI产品为中心驱动大量的参与者加入到生态之中,并成为企业未来利润的源泉。

演进中的“点、线、面、体”

对于目前国内这批已经取得如此高估值的AI独角兽,其未来最终的使命必定是成为伟大的AI产品公司——即全面产品化、产品协同生态化,否则我们无法想象在一个未来AI算法变得越来越普世、技术方案门槛变得越来越低的时代,一家AI公司仍然依靠单纯的技术服务该如何生存。

上文提出的AI企业成熟度模型,正是一家企业从技术情怀及崇拜出发、逐渐演变为伟大AI产品公司的路径,四个阶段实际上就是一个从“点”到“线”再到“面”,最终到“体”的演进过程。

“点”,就是单点技术服务商,也是在整个AI产业链上提供单点价值的角色,供给人脸识别、语音识别、图像OCR、到娱乐级别的人脸变妆、颜值检测等技术方案,以及产业辅助层面的各类数据标注服务,显而易见单点技术的天花板通常都比较低,至少相比目前大部分AI企业的估值而言。

“线”,即围绕特定细分场景,能够将各个单点连接为线条的角色,也就是上文中AI企业成熟度模型中的第二阶段整体技术提供商。“线”的概念,其实类似于传统管理咨询中的纵向一体化,在特定的垂直行业(或者其中的一个特定场景,如安防行业中的视频监控),通过整合自身或者上下游的“点”提供全栈服务,形成整体垂直领域的解决方案。以旷视科技为例,目前旷视推出了自身的全帧率、全画幅智能人像抓拍摄像头,里面也使用了旷视自主设计、为自家人脸识别算法优化的FPGA芯片,这样通过算法—芯片—硬件三点为线,形成了安防视频监控的整体解决方案,通过全栈服务从单点的人脸识别算法商走到了上游。

“面”和“体”,即AI产品化阶段,当AI整体解决方案足够标准化,进化为具有市场普遍性和粘性的工业级/消费级AI产品后,就进入了“面”的阶段,从而在面上覆盖更多的市场领域。而当“面”(产品)足够成熟,能够为足够多的第三方合作伙伴赋能时,正如亚马逊Echo案例中,AVS为第三方赋能语音识别和语义处理,就演进为“体”,即协同生态体系。

估值堰塞湖与涟漪效应

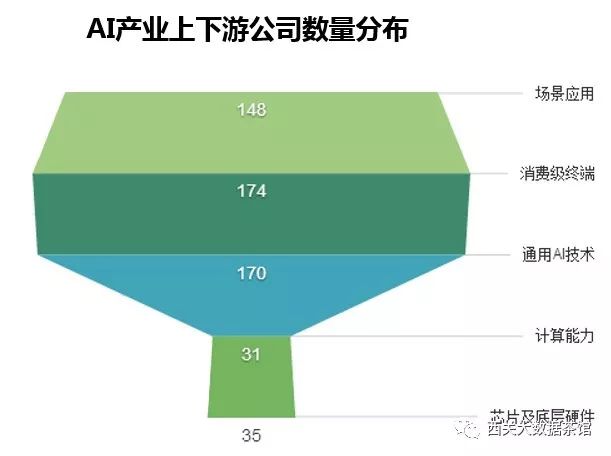

在稍早前《500家国内AI企业大数据分析:产业布局与融投风云》一文中,通过梳理目前国内超过500家AI企业的领域分布,我提出了一个接近纺锤体的AI产业形态分布:

通过数据我们也看到了一个接近纺锤体的产业形态,大多数AI初创企业集中于通用AI技术以及成为了投资热点的消费级终端(智能机器人、无人机、智能硬件)上。行业场景应用方面虽然公司的绝对数量不少但过度集中于自动驾驶、智慧医疗和智慧金融上面,三者占了场景应用层65%的企业数量,融资金额更是占绝对多数。这反映了当前AI产业所面临的一个事实——在本轮AI创业浪潮之中,优秀资源(科学家、资金)集中在通用AI技术上。

通过这项分析发现,根据IT桔子数据,虽然目前国内已经有超过500家AI初创公司,其中大部分分布于场景应用和消费级终端上,但整体产业大部分融资额都集中在了如商汤、旷视、依图等通用AI技术企业上。原因在于本轮AI领域融投资的核心逻辑在于投人和团队,而杰出科学家创业团队往往热衷于创办通用AI技术企业,其中最热门的莫过于受益于深度学习最多、相对较成熟而且离商业化最近的计算机视觉领域,因此才有了现在由商汤、旷视领衔的计算机视觉独角兽乐园。

这样,在目前国内整个AI产业中,出现了堵截于通用AI技术领域的估值“堰塞湖”——大量融资投向了通用AI技术领域,独角兽们纷纷拿到了不菲的融资,但客观上说目前众多通用AI技术公司尚处于单“点”状态,或者正在某些垂直领域积极形成“线”,要消化如此多的融资以及其背后的压力,最靠谱的做法是将估值重新扩散到产业链上——这也是目前通用AI技术巨头在做的事情。通过布局自身产业战略投资,以纵向一体化的路径打通产业链上下游,尤其是上游场景应用,加速自由“点”成“线”并逐渐向“面”演进的速度。

如商汤科技领投了51VR这家聚焦全场景VR看房的场景应用领域初创公司,依图科技战略投资了国内AI制药初创公司AccutarBio。这样一出出独角兽们纷纷把刚融到的钱又重新投给别人的怪事,形成了产业界以AI技术公司估值堰塞湖为中心的“涟漪效应”——其背后的逻辑是此前以投人和团队为核心的AI领域融资浪潮,让通用AI技术公司获得了饱和的融资,不缺钱的独角兽们为加从“点”到“线”和“面”的演进,参与到了产业战略投资之中。

估值的终验

我们看到,当前这波AI领域融资红利期目前基本结束,由于优秀科学家团队的稀缺性,使得产业整体融资和估值出现了明显的马太效应,以至于在通用AI技术领域出现了估值的“堰塞湖”。对于湖水中纷纷拿到了巨额融资的独角兽们而言,资本既是一剂贯穿筋脉的强心针,同时也是压力和焦虑的源泉。尤其是对部分习惯于实验室式研究,以及在各类顶级会议上发paper的科学家创业公司,技术的商业化压力变得更大了。

而未来,技术和算法都难以成为AI产业的核心壁垒,纯粹以“点”为根基的AI技术服务显然会在不远的将来被逐渐边缘化。马云曾多次说过,在未来计算是生产力。至少对于阿里这样的云计算服务提供商而言,未来阿里大部分AI技术都可以低成本甚至免费使用——只要使用阿里云异构计算平台。类似的还有百度Apollo自动驾驶平台,这无疑将进一步压缩单点技术本身的意义和价值。

当然,对于部分尤其是中小AI公司而言,继续选择“点”和“线”作为自身产业定位是没有问题的,产业同样需要多样性的生态,但对于估值动辄百亿级别的独角兽们,唯一的一条道路就是成为伟大的AI产品公司,向着全面产品化的“面”和“体”演进。否则,单纯的技术服务和解决方案,基本上难以获得匹配其估值的未来营业收入。

回到估值问题上,目前优秀科学家团队、项目、技术都相对缺乏,明星企业拿到了如此高估值是可以理解的。但真正的问题是,在不远的未来,当上述因素都变得不再稀缺的情况下,谁能够游到全面产品化的岸上。