虎嗅注:从一季报、评级报告的表现来看,万达的日子似乎好过了一点。本文转自“杠杆游戏”(ID:ZhangYinyin0903),作者:张银银。

各大地产公司都在撒狗粮,炫耀自己2018上半年傲人的战绩。

万科净利润91.2亿元,同比增长24.9%;碧桂园上半年收入1319亿元,净利增长95%至163亿元;融创说自己净利润预增超200%;这都不算什么,利润王恒大,上半年净利润超520亿,分红就达147亿元……

这些大公司骄傲的成绩,实在让人感觉不到调控的威力。繁华之外,还有人记得昔日的大亨万达,断臂求生一年后,过得好吗?

恰好,万达董事会调整引发关注。王健林妻子林宁退出,儿子王思聪还在,万达是要干什么?

今天,杠杆游戏不谈万科、碧桂园,不说融创、恒大,谈谈万达。

资产略降,债务下降明显

万达重整后,旗下有商管、文化、地产、金融四大板块。其中最大盘子要属商管。

但2年前,万达商业从港交所退市后,万达这艘航母详细的财务披露也就没有了。不过,万达毕竟体量巨大、各类融资少不了,免不了评级报告、债券披露、商管公司公开的财务报表。

只是很可惜,当各大公司都发布年中快报、半年报之际,大部分资产未上市的万达财务披露基本还停留在一季度。

今天,杠杆游戏就以万达商管公司的一季报、评级报告,来看看万达断臂求生后的生活际遇。

从资产情况看,继2017年部分资产出售、交割后,万达商管总资产继续下降。2017年从2016年的7511.46亿元下降至6891.05亿元。2018年一季度,再降300多亿元,至6534.9亿元。

万达2018年一季度资产。图表来源:万达商管2018年度跟踪评级报告

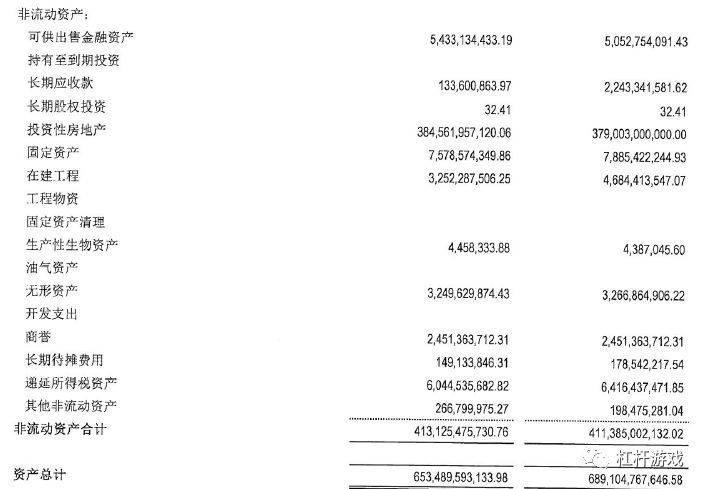

值得注意的是,万达投资性房地产资产总额继续增长,从2017年末的3790亿元,增长到2018年一季度末的3846亿元。

同期,在建工程资产总额下降。从46.8亿元下降到32.5亿元。如下图。

万达2018年一季度非流动资产情况。图表来源:万达商管一季报

上述两个数据很说明问题,一方面,万达自有商业地产体量增长,主要来自转结;另一方面,未来轻资产为主,所以在建工程的货值降低。

债务方面,截至2018年3月末,万达商管负债总额为4022.04亿元,较2017年末降低9.87%,以非流动负债为主,占比56.52%。

债务压力还在

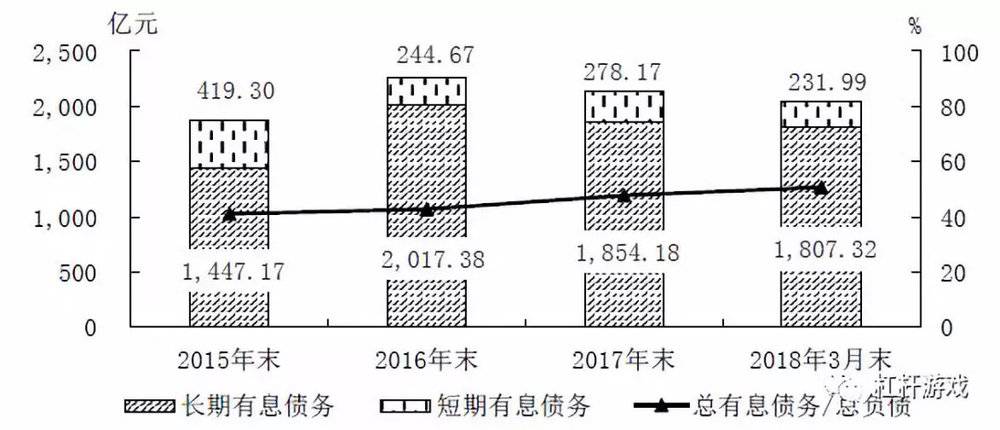

如上所述,万达商管不仅实现了总负债下降,资产负债率也持续下降。2017年末从2016年的超过70%,下降至不到65%。到2018年一季度,再次下降至不到62%。

2015~2017年末及2018年3月末万达商管主要财务指标。图表来源:万达商管2018年度跟踪评级报告

评级报告披露,截至2017年末,万达商管总有息债务为2132.36亿元,占总负债比重47.78%,债务来源包括银行借款、发行债券等。

到了2018年3月末,万达商管有息债务继续降低,至2039.31亿元(未包含应付票据1.06亿元),在负债总额中占比为50.70%。原因是,2017年以来,随着公司出售文旅项目和酒店资产以及偿还部分到期借款,有息债务规模有所降低。

2015~2017年末及2018年3月末万达商管存量债务结构。图表来源:万达商管2018年度跟踪评级报告

其中,有息债务以长期为主,占总有息债务比重为88.62%。

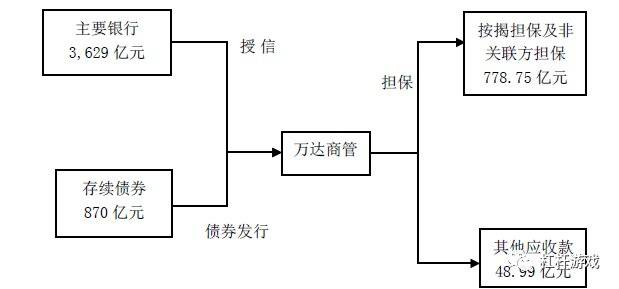

截至2017年末,万达共获得主要合作银行的授信额度3,629亿元,其中已使用授信902亿元,未使用授信2727亿元。

截至2017年末万达商管主要债权债务关系。图表来源:万达商管2018年度跟踪评级报告

看起来,万达似乎不缺钱。但杠杆游戏要说,如果只是这样,为啥又要低价卖文旅城和酒店资产?

不仅如此,评级报告还称,根据万达提供的央行征信中心出具的企业信用报告,截至2018年5月29日,万达本部未发生过不良信贷事件。

截至该报告出具日,万达在国内公开债券市场中,发行的各类债务融资工具均尚未到期,其中已到付息日的债务融资工具,均正常付息。

不过,截至2018年5月末,万达境内存续的债券本金金额合计为870亿元,主要集中在未来1~2年内到期。看来,依旧存在一定的集中偿付压力。

利润增势喜人:毛利率超过50%,净利润大增33.13%

债务压力虽然犹存,经营状况却又改善,利润增长。

尽管2018年一季度,万达商管营收258.57亿元,同比小幅降低0.66%,但毛利润反倒增长。

一季度毛利润131.49亿元,同比增长8.85%;毛利率为50.85%,同比增长4.44个百分点。见杠杆游戏文初第一部分的图1,可以发现,过去几年,万达商管的毛利润从来从来没有超过45%。

净利润方面,一季度,万达商管实现86.52亿元,同比增长33.13%。

不得不说,万达商管的经营业绩是提升了。而且,杠杆游戏要说,一个不怎么搞地产,以商业为主的公司,有这个利润能力,还真不容易。

评级报告是这么解释的:

随着公司运营中商业广场投资物业租赁面积及租金水平的增加,公司投资物业租赁及管理业务收入及毛利润将继续较高速增长;

酒店业务收入将随着自持酒店的减少而有所降低;

物业销售业务将随着公司轻资产化的继续推进,结算收入及毛利润将有所降低;

整体来看,2018年公司收入及毛利润将有所降低,但投资物业租赁及管理业务收入占比的提升将会使得毛利率水平有所提升。

给翻译一下就是,房租在涨、酒店亏损减少、轻资产化后低成本套利。

另外一个值得注意的是,评级报告披露,一季度,万达投资收益为12.32亿元,同比增加11.71亿元,主要是完成重庆万达文化旅游城的股权交割所致。

此前,有媒体报道称,重庆文旅城地处重庆主城区内、地价成本低,未来收益看好,万达拖延不向融创交割。看来,万达还是讲诚信的。

不过,万达商管一季度,经营性净现金流为-63.56亿元,同比净流出增加45.39亿元,主要是销售商品、提供劳务收到的现金减少所致;投资性净现金流为-124.25亿元,净流出同比减少103.48亿元。

未来随着轻资产项目的增加,投资性支出可能会有所降低。

看完万达商管的报表和评级报告,杠杆游戏觉得,万达过得其实是好了一点的。不过话说来,如果当时可以挺过去,以2017年如此好的地产行情,万达是不是应该过得更好?比如像碧桂园、恒大、融创一样风光……