腾讯《深网》作者 张帆

比特大陆有两个资本故事,一个是关于虚拟货币的财富传说,另一个是进军AI芯片的野心。9月27日,比特大陆向港交所递交招股书,通过这两个故事,向投资者讲述以“币”养“芯”的AI巨头成长计划。

巧合的是,比特大陆CEO吴忌寒翻译中本聪比特币白皮书起家,联合创始人詹克团是拥有博士学位的人工智能芯片专家,这对组合也刚好暗合了比特大陆“币”与“芯”的两头。成立5年来,凭借矿机产生的BTC及BCH财富,比特大陆迅速攀升到币圈金字塔顶端。如今,吴忌寒和他的伙伴们准备冲出虚拟货币和区块链的光环,在传统证券市场的庇佑下,拿下AI新大陆。

比特大陆毫不掩饰AI业务野心。招股书中,比特大陆称自身为中国第二大无晶圆厂芯片设计公司,全球第一大加密货币矿机公司。据《深网》了解,就国内IC设计而言,比特大陆的前方只剩下华为一家,而吴忌寒的目标并不止于此。站在区块链的金子塔尖,比特大陆希冀比肩的是以英伟达为代表的人工智能芯片公司。

这不仅是一家独角兽公司对巨无霸的挑战,也是ASIC芯片对传统GPU芯片的变革。留给比特大陆的“翻盘”路线很清晰,区块链、安防、云计算服务器……逐一蚕食巨头的市场。半导体行业人士对《深网》表示,ASIC芯片是未来的趋势,而巨头难掉头也是事实。招股书显示出比特大陆在矿机领域的成功,但能否多赛道超车,还不足以下结论。

李开复对此抱有信心。创新工场参与了比特大陆的A轮(首轮)投资,目前持有其1.3%的股份。他表示,创新工场看好比特大陆团队的技术能力,尤其在中国现阶段特别需要的半导体设计和批量生产能力。

不过,吴忌寒显然需要更大层面的资本信心,以支持他和比特大陆实现以“币”养“芯”的蜕变。

矿机“凉”了:芯片接棒

矿机凉了?在币圈的熊市环境下,矿机的火热已成昨日之势。不过,这是币圈的愁绪,而并非比特大陆的困扰。作为完成“原始积累”的主力军,矿机已经在“比特大陆”做好了交接准备。

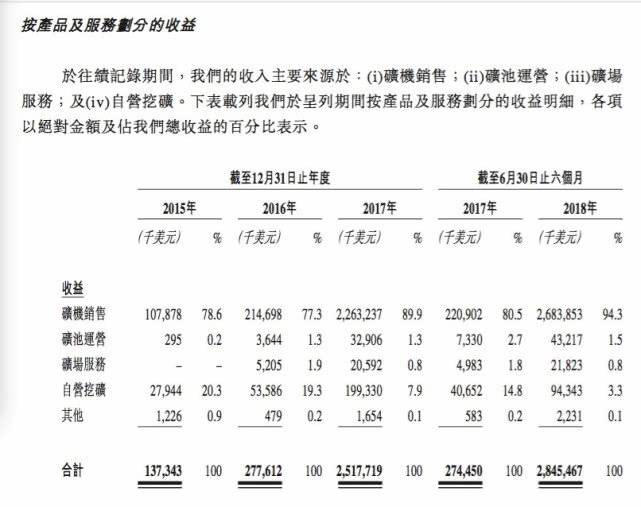

从收益构成来看,“矿机”相关业务依然是比特大陆的绝对核心。目前,比特大陆的收益构成中与矿机有关的占比达到 96.6%,其中矿机销售为94.3%,此外还有矿池经营和矿场服务。

2018年上半年,矿机相关类目的收益约为26.74亿美元,这一收入超过了2017年全年的总收益。从占比最多的矿机销售类目来看,其在2018年上半年的销售数量及总收入超过了2017年全年,共计销售187.7万台,收入为 19亿美元。不过,2018年的矿机平均售价为1012美元,低于2017年的平均售价1231美元。

6月25日,比特币跌破6000美元关口,对比去年年底1.9万美元的历史高点,跌幅近70%。根据coinmarketcap统计,比特币市值由去年12月中旬3138.3亿美元震荡下降到1085.62亿美元(2018/7/2)。截至发稿,比特币徘徊在6500美金左右。

过去5个月,持续走低的价格考验着比特币的吸引力,短期内或影响虚拟货币矿机的购买意愿。受币价影响,今年上半年比特大陆蚂蚁S9系列矿机自6500美元/台的价格顶峰持续走跌,目前已小于650美元/台的价位。

加密货币价值波动成了比特大陆最显在的风险之一。根据招股书,收到加密货币市场下跌的影响,挖矿活动的经济回报预期回落也影响了矿机销售进程。截止2018年6月30日,比特大陆录得3.91亿美元的存货减值播备,主要是产品及原材料累计,存货风险高企。

尽管收益稳步攀升,比特大陆在2018年上半年的毛利为10.3亿美元,低于2017年同期的13.4亿美金,占比也低至36.2%。细化来看,矿及销售的毛利为9.41亿美元,对应毛利率为35.1%,低于2017年全年的10.5亿美元及46.4%毛利率。根据招股书,比特大陆认为2018年上半年矿机毛利减少导致毛利率大幅下跌。

矿机从“神话”降格为“产品”,本质上是常态化的回归。从商业逻辑来看,失去虚拟货币市场炙热泡沫的庇佑,比特大陆对矿机业务的高度依赖性,不能被简单解读成一场失败的前兆,但可以肯定的是,红利已经走到尽头,在这个时候转头AI芯片市场,抛开野心与情怀,客观上也是未雨绸缪。

狙击加密货币:风险中的期待

比特大陆的“币”藏在哪里?

此前,比特大陆如何处理比特现金(BCH)及比特币(BTC)等具体虚拟货币类目的并表问题,一直是业绩关注重点。从招股书来看,比特大陆将所有加密货币打包在一起,并未以单独类目的形式进行公示。至于股民最关心的问题,虚拟资产是否会转化为股民收益,目前来看,答案是肯定的。

在损益表中,其他收入类目在2018年上半年录得3.02亿美元,占比10.6%,是2017年全年的3倍左右。细化其他收入类目可以发现,“出售加密货币收益”正是其中的一个子项,2018年上半年,出售加密货币的收益为1.81亿美元,占其他收入比重60%,比2017年全年增幅10%。

现金流方面,比特大陆将出售加密货币所得的收入列入投资活动所得现金流之中。 2018年上半年,比特大陆出售的加密货币为5.16亿美元,与2017年全年持平。

此外,比特大陆直接将加密货币列入资产类目。根据招股书,比特大陆的加密货币对应的法币金额由2015年的1231.6万元上升到2017年的8.73亿美元,2018年上半年为8.86亿美元。

根据招股书,比特大陆表示自身业务与加密货币价格密切相关,而且这样的影响在过去三年呈现了明显上升趋势。2018年上半年,比特大陆加密货币占资产总值超过28%,较2015年增长了近18个百分点。

去年8月1日,在比特大陆主导下,比特币现金(BCH)正式挖矿,强行实现比特币硬分叉,此举随后遭到以cobra为首的比特币core组的激烈反对。此后,比特大陆被曝出以挖矿获取比特币,并买入大量比特现金(BCH),从而保持该后者的价格稳定。该信息从未获得比特大陆方面回应。

从招股书来看,在熊市环境下,激进购入加密货币付出了代价。2018年上半年,由于市场波动,比特大陆录得加密货币减值损失1.03亿美金,与同期的出售收益几乎持平。

从整体业绩来看,加密货币收益占总收益的比值不到6%左右,而矿机销售高达94%以上。矿机的核心竞争力在ASIC芯片,矿机本身是AI制造业产品的具体实践。从更广泛的半导体行业视角来看,这样的实践并不止于区块链一个领域。

从这个层面来说,吴忌寒用5年时间带领他的伙伴穿越币圈沉浮,并计划从最近的一个熊市中,冲向新大陆。

以“币”养“芯”:冲出比特大陆

多位接近比特大陆人士告诉《深网》,吴忌寒的目标,或者说梦想,是成为下一个英伟达,这要求整个公司弯道超车。据悉,本次集资所得将部份用于高科技AI芯片及AI应用的研发及扩大生产。

这片“比特大陆”已经容不下吴忌寒的野心,而既有的资金会伴随他踏上AI芯片的新征程。隐藏在“矿机”业绩焦点之下,比特大陆的研发成本在2018上半年飞速攀升,达到8700万美元,同比去年增加683.8%,主要为研发人员薪资、模具费用及研发开支。从前文来看,比特大陆的94%以上的营收来自加密货币矿机的销售所得,这些收入无疑从币圈市场流入比特大陆。从这个角度看,以“币”养“芯”的策略就清晰可见了。

简单来说,英伟达等企业的GPU芯片是具有普适性的,可以胜任多种应用场景。相比之下,ASIC芯片是针对不同应用场景进行具体的定制研发,并不具有普适性。当应用场景发生变革时,上一个应用场景中的ASIC芯片并不能平移到新的场景中继续使用。

目前,比特大陆等矿机产品的ASIC芯片是专门针对比特币挖矿进行设计的,如果更换场景,需要进行新的ASIC芯片研发。事实上,包括比特大陆、亿邦国际及嘉楠耘智在内的主流公司都在面临这一转型挑战。

亿邦国际就在招股书中明示,一个新型的ASIC芯片在设计、下线及测试阶段都有失败可能,失败后的调整甚至重新设计,将会带来巨大成本及开支,降低公司的盈利能力,延缓新产品发布。

接近比特大陆核心人士告诉《深网》,利用先前币圈的积累,完成ASIC芯片的新领域商业探索,逐个突破,已经成为管理层的共识。目前,比特大陆已经开始在安防与云计算领域开拓相关服务器业务。

2018年1月初,币圈尚处于财富狂欢之中。比特大陆低调公布了算丰TPU芯片BM1680服务器,这是继谷歌TPU后全球首款张量加速计算芯片,未来将用于新疆地区的安防工作。

熟悉安防行业人士对《深网》表示,安防对AI芯片的需求很明显。不过,这一行业涉及成品制造、渠道等多个部分,国内也有海康威视这类龙头企业,并不是一片处女地。比特大陆的优势依然在IC设计层面。

作为一家拥有垄断性算力优势的比特币挖矿企业,入局存在算力需求的人工智能行业更像一个自然选择。吴忌寒公开预测,未来5年AI相关收入将占比特大陆收入的40%以上。

与曾经的“比特大陆”不同,在AI芯片的土地上,吴忌寒的对手已经十分强大。

7月4日,百度CEO李彦宏在2018年百度AI开发者大会上宣布推出中国首款云端全功能AI芯片——“昆仑”。百度方面称,“昆仑”是业内设计算力最高的AI芯片(100+瓦特功耗下提供260Tops性能),满足深度学习算法等云端需求。

另一个挑战源于自身。前文中,李开复谈到中国现阶段特别需要的半导体设计和批量生产能力,而比特大陆的掣肘正是“生产能力”。晶圆是半导体重要材料,比特大陆等国内矿机企业均采用晶圆代工模式,台积电及日月光是比特大陆的核心外包商。

多位半导体人士对《深网》表示,与ASIC芯片的设计及封装测试相比,代工的门槛要高得多,芯片本身的工艺制程和量产化能力才是核心,包括华为也面临这样的问题。今年2月,比特大陆与台积电合作,在台业务已经逐步建立,涉足封装测试领域,与被动元件及主板厂合作,招聘工作也已经展开,这可视为其在半导体制造领域的探索之举。

此前,比特大陆以事先预付所有款项的诚意叩开了台积电的代工大门。目前,台积电已将其与苹果、高通等公司一起列为主要客户。过去两年半,比特大陆从台积电购买的集成电路价值占整个采买额的比率维持在59%左右。正因如此,对于晶圆代工方的依赖也成为比特大陆的潜在风险之一。

在风险提示中,比特大陆表示,如果未能获得晶圆代工产能,且不能找到替代,或对业务造成不良影响。当然,这属于远虑。

9月24日,吴忌寒正式对外发布7nm比特币挖矿芯片BM1391,可用于挖掘比特币(BTC)与比特币现金(BCH)两种加密数字货币。一个半月前,嘉楠耘智也发布了7nm比特币挖矿芯片的量产消息。在追赶英伟达之前,比特大陆还要继续拉大自身的竞争优势。

纵观整个招股书,除了矿机业务,尚未看到规模化的AI相关主营业务内容。可以肯定的是,这场“矿机——ASIC芯片革新——多商业场景产品”的赛跑必须加快速度。尽管“矿机”生钱的门路不会马上断裂,二级市场投资人的耐心却经不起考验。

毕竟,这又是一片新的大陆了。