本文来自微信公众号:阿尔法工场(ID:alpworks),作者:灏璋,原文标题:《小天鹅3.0:从负资产到现金奶牛,再造之恩涌泉相报,美的为此等了整十年》。

10月23日晚,美的集团(SZ:000333)、小天鹅(SZ:000418)同步披露预案:美的集团拟发行A股股份换股吸收合并小天鹅,资产交易价格为143.83亿元。完成后,小天鹅将终止上市并注销法人资格。

理解这起备受瞩目的资产合并案,需要对小天鹅与美的既往渊源从头梳理。笔者亦主要将从美的集团的视角,为各位还原这笔交易的必然性与实质意义。

1.0时期:临危受命接纳小天鹅

小天鹅原本是地方性国资上市企业,2001/2002年间,由于陷入“拼命生产——库存增加——降价处理”的死循环,加上原材料价格上涨的因素,导致2002年亏损8亿多,因此临时转手给了无锡国联。

无锡国联通过前期剥离非关键性业务后,实现了公司从3亿多到扭亏为盈盈利1个亿后,终于找到了可以托付未来的美的。2008年,当时对于渠道格外渴求的美的,豪掷16.8亿收购盈利未久的小天鹅,至此开始打通洗衣机下游渠道生意。

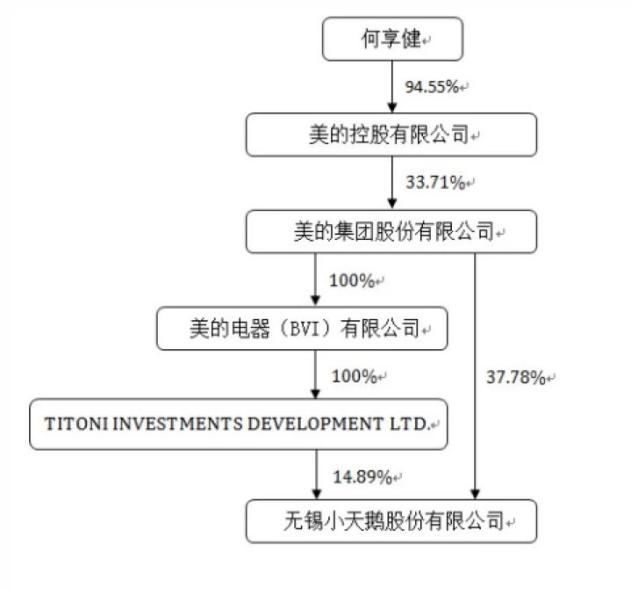

小天鹅股权结构图

这笔收购也在当时被誉为民营产权和国有产权、地方政府三方治理的模范案例:一家亏损严重的地方国企通过自身渠道优势,保证了对收购地方国企的民企未来销售渠道的畅通无阻;民企代表的美的则开始了自身对国有企业的改造和改组;而地方国资委通过妥善行处理使人员分流、债务等司法问题顺利解决。

三方共治下的小天鹅至此开始老树新芽,重新焕发新生。

2.0时期:渠道融合再造小天鹅

透过美的对小天鹅前后经营战略的改组,其实可以了解这家家电龙头的独家经营秘籍。

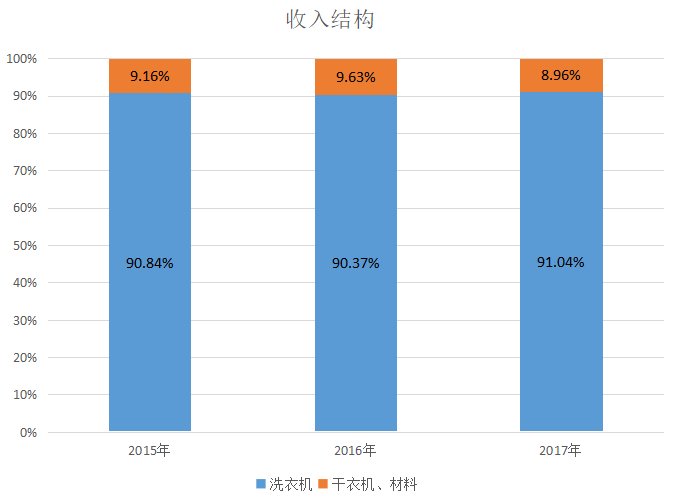

美的并购小天鹅时,洗衣机技术在国内外已经很成熟,并非属于那些存在较大收入来源变化较大的上市公司。通过2015~2017年的收入结构显示,小天鹅的主营业务90%以上都来自于洗衣机,属于单一主营业务的上市公司。

值得注意的是,早在并购小天鹅之前,另一家家电巨头格力电器,已经把经销商返利模式运用纯熟,并以此迅速进入繁荣时期。因此对美的而言,深入了解这一模式并跟进,便成为其改革路径的重要一环,否则将面临掉队处境。

对此,针对小天鹅的整合,美的的战略是上下游出手,将自己的渠道变得更强大。

对于上游,鉴于原本小天鹅历史上的原材料上涨导致亏损8亿的悲惨历史,2008年4月之后,小天鹅即开始开展大宗原材料期货业务,包括铜、铝、塑料等,进行套期保值,规避价格波动风险。

下游而言,则通过一系列销售渠道调整,实现80%为内销,20%为外销 ,并在美的与小天鹅双方互相开放了渠道资源完成经销商改造任务。

值得注意的是,小天鹅早在2014年就开始“T+3客户订单制”,开始“以销定产”,并严格控制采购、生产、交货的周期,从此摆脱单纯的经销商返利商业模式。

所谓T+3,就是将从客户下单,到向客户交货的整个供应链,切割成四个周期,每个周期定时3天完成,保证从头到尾,整个供应链的用时不超过12天。其中:

第一个周期,搜集客户订单,工厂下单;

第二个周期,工厂备料;

第三个周期,加工、生产;

第四个周期,发货、运输;

其实直到这时候,大多数人仍然无法理解此番小天鹅A并入美的的真正意义,只是知道了小天鹅的大部分收入实现来源于内销,而他的销售渠道和美的共用的。

其实解答问题答案就在这里:内销,也就是财务上说的关联企业内部交易。

2016~2018年1~6月,小天鹅关联销售和提供劳务金额为25.88亿、33.53亿、18.67亿,占销售和提供劳务总额为15.95%、19.10%、23.43%;同期,关联方采购为28.30亿、43.79亿、21.93亿,占采购和接受劳务比重为27.07%、33.15%、35.66%。

也就是说,小天鹅大部分销售和采购渠道都是通过控股公司美的集团实现。因此,我们有必要厘清美的和小天鹅,是如何发挥自己各自资源优势的。

2016~2018年1~6月,小天鹅预收账款占营收比重为18.35%、14.34%、6.87%;而同期的格力,预收款项占比营收则为9.25%、9.43%、2.28%。

优势一目了然,小天鹅经销商所支付的垫款远高于格力电器的经销商垫,这就是通过关联企业内部交易最大也最直接好处之一,垫款金额相对会更高。

由于小天鹅主营业务就是洗衣机,因此通过单一关联企业经销内销式经销商处理,实际上其实加强了企业自身的现金流,因此对小天鹅而言和美的进行内部关联交易并不亏。

3.0时期:血肉融合托举出新美的

再来看美的,我们说过美的是一家多元化业务的家电企业,而并非格力单一主营业务的企业模式,因此美的会在各个赛道出击,这其中最好的方法就是并购。

2008年,与东芝合资,切入冰箱压缩机领域。

2011年,美的收购开利在拉美空调业务。

2016年6月30日,美的以约5亿美元对家收购东芝白色家电业务板块80.1%股权。获得东芝品牌授权及5千项白电专利。

2017年1月,美的以292亿人民币对价收购库卡集团94.55%股权,进入机器人及自动化设备领域。主要产品为负重机器人,2016年我国工业机器人市场份额14%。

我们可以思考下为什么美的这么热衷在家电领域搞各种并购?答案也很简单,因为其实在现代人常用家电领域其实基本上已经是一个日趋成熟的市场,而非新兴的市场,技术开发和迭代更大作用是锦上添花而非平步青云。

实际上,提升生产效率,是家电企业抢占市场的关键因素,而决非通常理解的自研自产故障率较低或电器更耐用。

此番美的再度对小天鹅进行资产合并,可以预见的是,交易完成后,将最大程度放大2016年6月美的并购东芝后5亿美元的产业价值——这比并购主要涉及洗衣机方面的专利。很有可能,美的会将这部分生产链转移给小天鹅,并通过内销渠道实现并购重组,完成美的集团价值的再次腾飞。

最重要的是,作为一只现金奶牛,小天鹅的并入,也将很大程度上缓解前期美的外延并购的资金压力,并为之后续产业链整合构筑更为强势的现金流基础。如是,对于小天鹅来说,算是十年再造之恩最终涌泉相报了。

因此对美的集团而言,从收购小天鹅成为子品牌,再度将其纳入统一的资产负债表,实属意料之中的必然。

本文来自微信公众号:阿尔法工场(ID:alpworks),作者:灏璋。