题图来自pixabay

随着各大统计机构对于今年第一季度全球及中国智能手机市场出货量统计报告的出炉,有关中国手机厂商,尤其是处在第二阵营的小米、OPPO和vivo的出货量再次成为业内关注的焦点。而小米近日率先质疑某知名统计机构对于其今年第一季度全球智能手机出货量的统计有误,误差在250万部左右。

那么问题来了,小米所言的这家知名统计机构是否真的统计有误呢?

其实由于各大统计机构统计方法及相关手机厂商上报量的不同,统计上存在一定差异在所难免。每每遇到这种情况,我们不妨多拿几家统计机构的数据来对比下,同时结合自己对于整个产业的了解,如果某家与其他家的统计差距甚大,我们可以基本认定某家统计机构确实有统计错误的嫌疑。

接下来我们以小米质疑的今年第一季度其全球和中国智能手机市场的出货量来做一简单的分析。

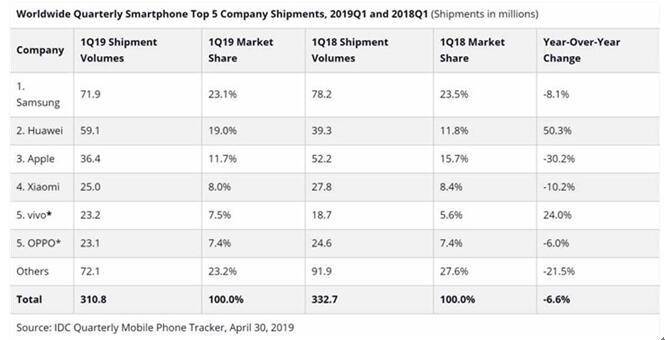

截止到目前,根据我们的统计,已经有IDC、SA、Canalys、Counterpoint发布了今年第一季度全球智能手机出货量报告。

具体到小米,IDC的统计为2500万部,同比下滑10.2%;SA为2750万部,同比下滑2.8%;Canalys为2780万部,同比下滑1.3%、Counterpoint为2780万部,同比下滑1%。由此看,无论是当季的绝对出货量还是同比涨跌,IDC的统计与其他三家相比,均存在较大差异,至少其他三家的统计相当接近,而且从小米随后官宣的2750万部得到了认可(存在30万部左右的误差)。

当然,除了上述统计机构当季的统计,我们也应结合小米手机业务的重心和主要区域市场的表现给予自己的判断。

众所周知,小米手机业务的核心市场主要是中国、印度和欧洲(去年开始发力欧洲)市场,也是决定小米手机涨跌的关键。

首先看中国市场,截止到目前,只有Canalys和Counterpoint公布了今年第一季度的出货量。其中Canalys统计小米手机的出货量为1050万部,市场份额为11.9%,同比下滑13%;Counterpoint统计的市场份额为11%,同比下滑21%。尽管两家统计机构的绝对市场份额相差无几,但在同比降幅上,Counterpoint的统计竟然是Canalys统计的接近2倍。原因何在?

再看印度市场,目前也仅有Canalys和Counterpoint有相关的统计,其中Canalys统计小米手机的出货量为950万部,市场份额为31.4%,同比增长4.3%;Counterpoint统计的市场份额为29%,同比下滑2个百分点。这里,两家统计机构对于小米手机的统计出现了截然不同的一增一减的结果。

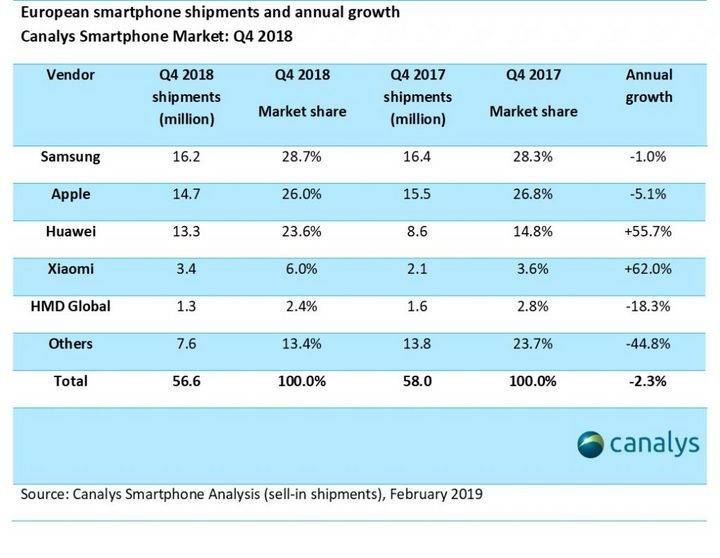

最后看欧洲市场,由于目前我们没有统计机构对于欧洲智能手机市场当季出货量的统计,我们只能援引去年第四季度Canalys发布的欧洲智能手机市场报告予以参考。该统计显示,去年第四季度,小米手机欧洲市场的出货量为340万部,市场份额为6%,同比增长62%。

那么问题来了,我们结合Counterpoint对于小米在中国市场最大同比下滑21%和印度市场份额下滑2%(这里我们均取小米同比下滑最大值)计算,如果要达到IDC统计的小米手机全球出货量同比下滑10.2%的话,小米当季在欧洲市场的出货量同比增长的区间应该在10%—20%之间,也就是说一个季度之内,在欧洲市场,小米手机的同比增长缩水最高达80%以上,这种可能性究竟有多大?

其实不止是IDC,细心的读者在我们上述的数据中还会发现Canalys和Counterpoint对于小米、OV在中国手机市场出货量和同比增长率统计上存在着更大的差异。例如对于OV的统计上,Canalys统计显示的是OPPO与vivo分别同比下滑4%和2%,相比之下,Counterpoint的统计则是OPPO与vivo同比增长7%和17%。至于小米,如上述,Counterpoint统计的小米的同比下滑是Canalys统计的接近2倍。

很显然,对于OV的统计,两家统计机构的统计结果已经出现了导致OV在中国市场表现质的不同(一增一减)。原因很简单,对于OV来说,中国市场是不能有任何闪失的根基,也是其目前与小米和华为相比惟一尚可炫耀的资本,当然也是最大的潜在风险。那么问题同样来了,OV在中国市场究竟是涨还是跌呢?

与小米类似,除了中国市场,在海外,印度是OV的重点市场,尤其是上个季度,据Canalys的统计,vivo在印度市场出货量同比大增108.2%,市占率为15%;而Counterpoint的统计,则是vivo在印度的市场份额从2018年第一季度的6%增加到今年的12%,市占率增加了1倍。这里两家统计机构的统计比较接近。

至于OPPO,Canalys的统计是同比增长1%,市场份额为2.8%,基本与2108年第一季度持平,但其子品牌Realme的市场份额从2018年第一季度的没有统计(因为2018年一季度后正式上市)到今年的第一季度市占率为4.2%;Counterpoint的统计则是OPPO市场份额为7%,市占率同比增长1个百分点,其子品牌Realme市占率从2018年第一季度的无统计到今年第一季度的7%。

这里我们将OPPO与其子品牌Realme合并计算,在今年第一季度,OPPO在印度市场的份额为7%(Canalys的统计)和14%(Counterpoint的统计),这里,对于OPPO在印度市场的市占率,两家统计机构出现了接近1倍的差距。

在此,我们无意在纠结二者的统计为何有如此大的差异,只是对于OPPO来说,其子品牌Realme成为其在印度市场从市占率为零到4.2%—7%市占率大幅增长的动力(至少同比也应是100%的增长),至少OPPO在印度市场的同比增长大幅超越中国市场是必然。

尽管Counterpoint对于OV在中国和印度市场都给出了同比增长的统计,其中同比增长最小为OPPO在中国市场的7%,印度市场最大要超过100%,但从其对于OPPO全球出货量同比仅增长为10%看,很显然是矛盾的。因为从常识的角度看,OPPO最终的同比增长率只有10%,肯定是有一个基数相当大的市场出现下滑,才可能抵消掉其在印度市场如此高速的增长。

同样,对于vivo,从其印度市场同比大涨100%以上,其在中国市场也同比增长达17%,而全球同比增长仅为27%看,也肯定是有一个基数很大的市场出现同比下滑,才有可能拉低其在全球的同比增长率。所以这里,我们认为Canalys的统计更接近于OV实际的市场表现,尽管OV在中国市场的下滑幅度可能仍有待商榷,但下滑应该是事实。

误差也好,错误也罢,相关统计机构对于中国手机厂商,尤其是二线手机厂商小米与OV出货量统计引发争议的背后,是这些厂商对于出货量焦虑的直接反映。

先看小米,虽然以互联网公司的名义上市,但直到今天,资本市场考量其市值和影响其股价涨跌的核心因素还是手机业务。这也是为何均是同比下滑,但1%和10%雷军也要不惜质疑统计机构争出个所以然的原因。

但不容争议的事实是,虽然小米分拆出小米与Redmi品牌,但其在中国市场的下滑并未得到有效抑制,曾经拉动小米手机业务增长的印度市场也出现增速的大幅减缓。我们此前分析的小米在海外市场过分依赖单一印度市场将很快遭遇增长瓶颈以及品牌拆分极有可能造成小米与Redmi品牌间的互搏正在显现。

更令我们担心的是,据称Redmi品牌也将推出高端旗舰机,届时是否会加重小米Redmi间的互搏?

再看OV。其实与小米相比,OV对于出货量的焦虑应该有过之而无不及。

首先从业务层面看,小米除了手机外,还有高毛利的互联网业务,而IOT中的可穿戴设备(例如小米手环)、智能音箱、大家电(例如智能电视)也都在相关产业中名列前茅,且正在带来日益增长的营收和利润。相比之下,OV只有手机业务,至于去年发布的所谓IoT业务并未有实质性的进展。

其次作为上市公司,小米的各项业务均有可见和可考量的透明度(包括出货量、营收、利润等),而OV仅有的手机业务也只能通过第三方统计的出货量来向外界展示自己的竞争力,也就是说对于OV而言,手机出货量是惟一可见的外界衡量其竞争力的指标,尤其是目前占到其整体出货量65%—70%左右中国智能手机市场的出货量。这也很好地解释了前述统计机构对于OV在中国市场出货量和同比增长完全迥异的统计。

实际上自去年开始,OV为了一改此前娱乐营销的形象,大肆通过媒体和自媒体向外界传达其创新的形象,期间也发布了Find X和NEX等所谓创新的旗舰机型,不过从过去一年的增长动力看,主要还是OV加强了线上渠道中低机的争夺所致,例如vivo的Z系列和U系列;OPPO的A系列等,基本上抢夺的是小米的市场份额。也就是说,虽然OV打的是创新牌,但维系其增长的却并非是创新性的产品。

时至今年,也许去年的创新牌并未得到市场的认可,也许原有品牌给业内留下高价低配和娱乐营销的固有认知过重,OV分别推出了新的品牌Reno和iQOO,当然还是主打创新。对此,有业内评论认为,OV是“换汤不换药”,用所谓新的品牌做依托,再打创新牌,而且与去年相比更甚。

例如对于OPPO Reno竟然称为定义未来10年设计美学的开山之作。可以吹,但别这么吹好吗?一向以设计著称的苹果都不敢说这样的话,OPPO凭什么?还记得锤子手机当初发布时,罗永浩是如何评价锤子手机设计的吗?最后的结果是什么?

至于vivo的iQOO,连其自己的高管都很难界定其与原有NEX的定位和创新有何质的区别,难免给人以创新之名行“马甲”之事的嫌疑。

事实终归是事实,从今年第一季度的出货量看,OV的增长主要来自比中国低端市场更低端的印度市场,而支撑这个市场出货量的惟一法宝就是价格,与创新基本没有任何交集。可见OV的压力之大。要知道去年年初,OV曾一度通过降低补贴减弱在印度市场的攻势,而在打了一年的创新牌后,重拾印度市场,这说明了什么?

当然我们在此并非有贬低第二阵营小米和OV之意,只是每个企业都有自己擅长的一面和标签。例如OV的渠道和娱乐营销、小米的性价比,只需将自己最擅长的发挥到极致,就会起到事半功倍的作用,相反,对于自己并不擅长,尤其是创新这种需要长期积淀,循序渐进、厚积薄发实打实的特点,不是简单的营销可以实现的,更不可能通过简单的营销转换为实际的市场价值,最多的结果是聪明反被聪明误。

综上所述,我们认为,此次小米对于统计机构有关手机出货量数据的争议,反映的是小米、OV二线中国手机厂商对于出货量的焦虑,而这背后不仅需要各统计机构的反思,更应是这些厂商战略的反思。