文章来自公众号:無房(ID:xinwufang007),作者:房弟。

“假如说营销团队有鄙视链的话,在大多数房地产公司,渠道人员一定在鄙视链的底层,甚至,是被排除在鄙视链外的编外人员。”

房弟第一次听到这句话是在2015年,那时房地产市场正值牛市,做一个渠道专员,得自己付油费,餐食得自己买,更别提什么高温补贴,就算带客到售楼处,刚刚才讲完一组客户的置业顾问还得没好气的和你说:“就不能让我休息会?”

但今时不同往日,开发商不仅给足渠道福利,好声好气,还要付出高昂的渠道费用,甚至入股。

根据贝壳找房创始人左晖透露:2019年新房GMV大概15万亿以上,大约有20%通过渠道营销达成。

房弟的某个销冠朋友也透露,他们公司给予渠道的佣金已经达到了房屋售价的10%。

这个从前鄙视链的底层正开始逆袭,从散兵团伙进化成高效团队,甚至做到接近百亿美元估值,一步步地,将房地产市场销售端的话语权牢牢紧握。

正如干掉方便面企业的,不是同行,而是外卖。

让房企营销总头疼的,不是政策也不是经济,是渠道。

一、

什么是渠道呢?

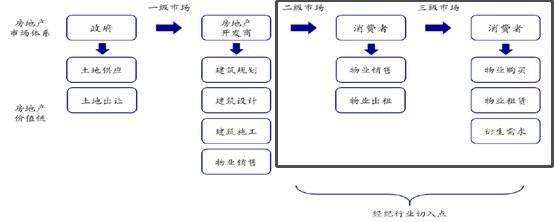

国内新房市场主要有两种营销模式,一种是自产自销,营销主体是开发商;另一种是委托代理,营销主体是从事楼盘销售的营销代理机构。后者也被称为渠道,给予的销售佣金,即渠道费。

随着我国新房市场的规模进一步缩小,人口红利拐点将至,对于不少房企来说销售愈加困难。因此大多房企在去化方面转向拥有众多经纪人和客户资源的渠道。

而渠道内部同样也分两种,一种专注于传统中介联盟,发力点为线下的人力驱动,譬如在地铁口或是公交站用三轮载你的渠道大妈,报社电视台fm播报的楼盘新闻;另一种则打造网络平台,发力点在线上的资源整合,用流量去征服房企和线下门店与之合作。

一个费力气,营销费用房企还得提前支付,有无效果全看运气。一个费脑力,但营销费用房企可以事后支付并签对赌协议,精明的房企自然都会选择第二种。

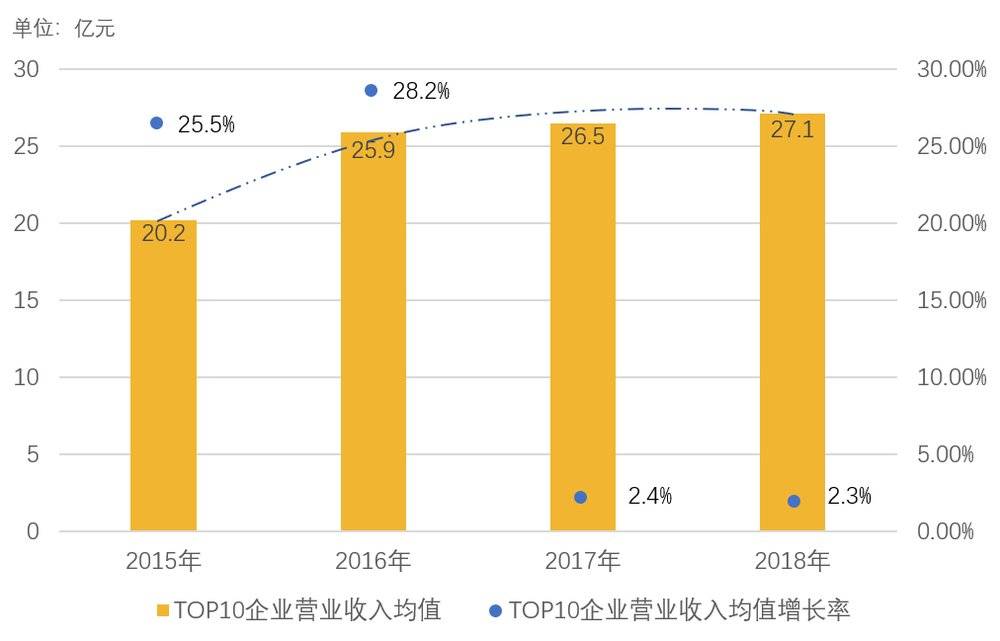

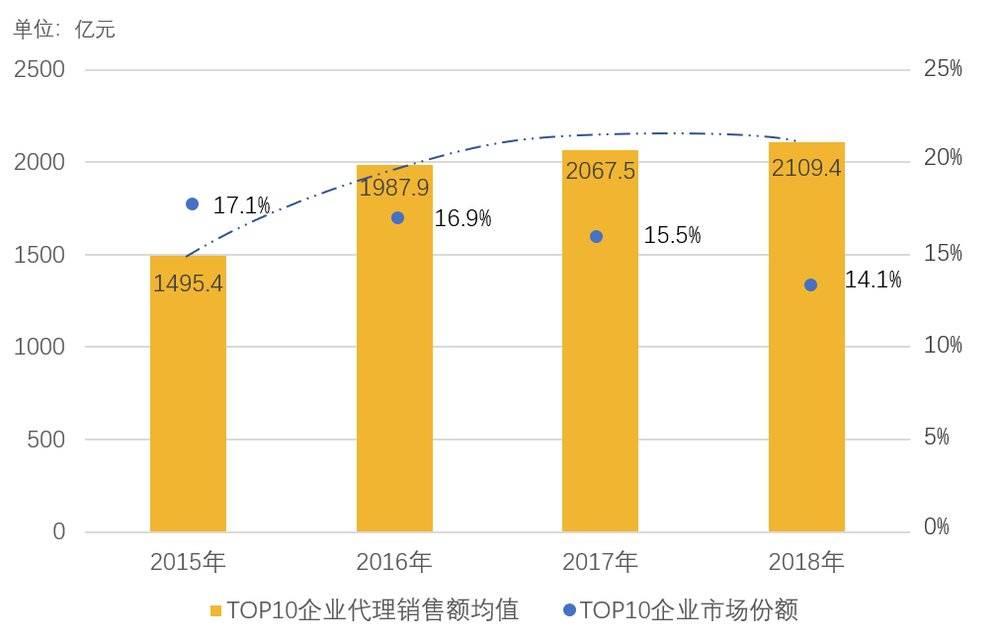

传统渠道TOP10的营收增长率和市场份额正在下滑

通过数据得出传统渠道的平均的佣金费率已从1.35%下降至1.28%,降幅达5%,如果维持原本的费率,TOP10企业的营收均值可以增加近1.4个亿。

为何将这部分的收入拱手让人?

不是他们不想吃,只因市场的生态已被改变,蛋糕的掠夺者已兵强马壮。

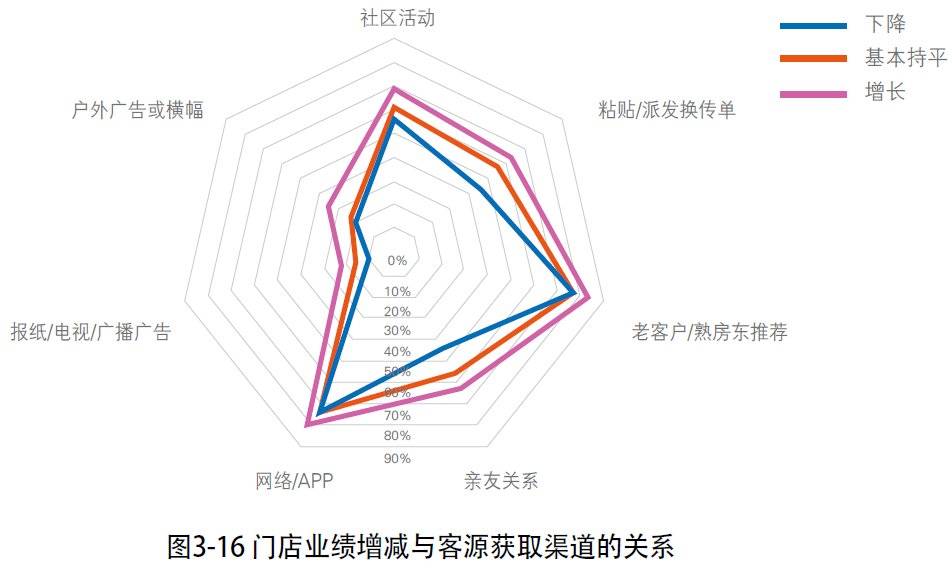

来源:《2018中国房地产经纪人报告》

从上面的雷达图我们可以看到,网络平台已逐渐成为房产经纪行业的重要房源获取及客源获取渠道;在品牌宣传情况上看,网络平台广告投放占比也是最多。

随着传统的投放广告+坐销越来越不能适应买卖双方的需求,新房销售模式面临变革。线上线下融合(O2O)是大势所趋。

二、

回到销售环节,在一次新房交易中,最核心的两个环节是营销推广和销售执行(签约),缺一不可。推广形成流量,签约完成转化。

先说推广。

坐拥C端资源的互联网渠道公司要做的是不断加强房屋曝光率进而增加成交概率。

首先,他们在一个城市里招募了千名经纪人,也就是下图中框起来的部分,让这些经纪人把新房信息传遍朋友圈,各大群,牛皮广告似的,定时定点出现在这个城市的每个意向客户眼中。

来源:中国银河证券研究院

其次,就是运用互联网思维改变购房者的生活方式。从买房到装修到不动产托管一条龙服务,加上特有的金融模块如租房贷、装修贷、购房贷,贴近新一代买房群体的消费模式和使用习惯。

渠道针对用户的三大服务

通过以上两步和各大节目的广告推广后,流量便获取完毕,下一步就是倒逼传统线下渠道进行合作,毕竟线下的影响力不能忽视。

说的好听一点叫赋能给这些线下传统中介,但说的难听一点就是又当运动员,又当裁判员。

你的B端资源(房源)是我的,你的成交佣金也得算我一部分,同时我还得管理你,且你只能选我一家合作。

传统与新兴的合作

传统与新兴的合作

由上图我们可以看到,成立于2001年,全国房地产经纪知名企业,开创经纪行业加盟体制直营管理模式,被同行誉为“中国式加盟”的中环地产,也已经被贝壳找房这样的互联网渠道平台收编了。

贝壳无疑是目前渠道平台化做的最出色的,目前,贝壳找房的合作网络已经实现了全国8000家门店和15万经纪人的全覆盖。

最后一步就是验收,每天总会有人成交。无论是谁成交,谁卖出房子,线上渠道公司都会有收益。

以“德佑地产”为例,其数百家门店在10个城市与链家门店联网,实现“德佑房链家卖”或“链家房德佑卖”,跨品牌跨所有制主体的门店合作尝试也得到了很好的效果。截至今年5月初,德佑70%的交易都来源于通过ACN经纪人合作网络实现的联营。

其实,从头到尾渠道公司只做了一件事,就是资源整合。

简单,粗暴,直接。

来源:《2020中国房产经纪行业在线化洞察报告》

上图显示,目前经纪人获客来源占比最高的渠道为房产信息互联网平台,占比16.9%,而整个互联网获客模块占比49.7%。

三、

对于房企来说,只要让渠道公司代理房产销售,不用花大量的金钱投入广告,凭借渠道公司打造的分销王国,也可以实现稳定的销售业绩。因此,很多营销总愿意跟这样的互联网渠道公司合作。

但渠道并非慈善家,房企本质上是不希望使用渠道的,最主要的原因就是佣金太高。置业顾问一般卖一套房子的提成在千分之三左右,高点的能达到千分之六,也就是几千块钱,渠道的佣金起步就是1%,根据楼盘和地区,最高甚至能够达到10%,以万至十万为单位计。

也就是说,通过渠道销售的越多,房企的利润也被分走的越多,这也让原本的营销体系名存实亡。

想要夺回话语权的房企们,被迫吹响了反攻的号角。

3月4日,贝壳找房宣布了一笔“过时”的公告:2019年11月贝壳找房完成D+轮融资,参与方包括软银、腾讯、高瓴、红杉,总融资额超过24亿美元。

《华尔街日报》援引知情人士消息称,软银集团于去年通过愿景基金对中国房地产市场进行了两笔大的押注,分别向长租公寓品牌自如和房产信息提供平台贝壳找房投资了10亿美元。

除了知名的股权投资机构和互联网企业外,翻看链家系的融资进程,投资者阵容可谓豪华,参与者不乏头部房企,如碧桂园、万科、融创等。

2017年至今链家系融资历程

2017年,是链家系在投资圈最火热的一年,以万科、融创为首的头部房企和新希望集团也是在这一年战略投资链家系,背后原因也许与“房住不炒”下,新房市场销售难度加大有关。贝壳找房暂未披露D轮以前的融资公告,但在2019年最新一轮的融资公告中,也出现了碧桂园的身影。而2019年3月,链家系调整了战略方向,链家主攻线下,贝壳主攻线上,同时配合,并将链家原有技术骨干移转至贝壳,计划将贝壳找房拆分独立上市。从前链家的股东也通过协议直接平移至贝壳。因此,目前投资贝壳的房企就包括了万科、融创、碧桂园,而这三家房企都是目前房地产行业中的TOP5选手。

延伸把控互联网渠道,改变行业格局,抢占客源,战略投资互联网渠道,西方有句话说得好:打不过的敌人就是朋友,这无疑是一种房企和渠道新的合作模式。

如果以互联网思维解读这一合作方式,也许可以这样理解。

链家系充当阿里集团的角色,房企自营的销售团队是平台上的商家,贝壳可以作为淘宝对接c端,链家则作为1688平台对接经纪公司,从而盘活整个市场,提升效率。

而在大洋彼岸的美国,这一模式已经盛行,以链家和贝壳找房为首的互联网渠道平台,正是这一模式的2.0中国版。

MLS作为全美最大也最富盛名的房地产销售网络,牢牢占据美国95%的房地产交易市场。

依靠房地产经纪人自主更新和第三方数据整合完成持续建设。以信息共享、佣金分成、独家代理等运行机制为依托,打破了传统房屋中介公司房源垄断的壁垒,来自不同机构的经纪人将手中的房源在 MLS 平台上共享出售。

买卖如果成交,经纪人即可赚取佣金。可以说,MLS 平台的出现改变了美国楼市,是其透明化,规范化的最大保障。

去年4月23日,2019贝壳新居住大会,左晖也邀请了MLS Listings董事长卡尔李(Karl Lee)及总裁兼CEO 詹姆斯哈里森(James Harrison)出席。

詹姆斯哈里森在会上也对贝壳赞誉有加,并认为这是中国房产中介行业的自我革命和颠覆性升级,也是未来行业的风口所在。

开头左晖说2019年新房市场gmv的20%通过渠道营销达成。房弟认为还是颇为保守,翻看多家研究报告,大多分析师预测渠道完成了新房gmv的30%-40%。

当市场走向存量,中国楼市的下一站,会是美国楼市2.0吗?

四、

受疫情影响,线下的售楼部大多关门,机智的恒大许家印率先放出了“恒房通”这个大招。

“恒房通”并非第一次亮相市场,但今年这次,无论是思维还是效果,都让许多互联网渠道为之担心。

自恒大全面启动网上卖房,恒大先后召开了三次发布会公布业绩。

2月16日认购房屋4.75万套;2月19月认购6.8万套;整个2月认购9.9万套……

这样的效果源于恒房通的互联网拉新模式和定金模式,背后其实和现在的互联网渠道理念一样:便捷和让利消费者。

恒大这一枪,打醒了众多房企,为什么就不能自己建设渠道?自己做线上平台?

一路过关斩将,即将凯旋高歌的渠道,或许会因为一场黑天鹅事件,与房企再度站上擂台,扳起手腕。

例如新城控股就推出自由线上购房平台“小新e房”、中梁地产推出“梁房通”,金科地产推出“金科美好”,都在尝试着摆脱现有互联网渠道,将话语权重新掌握。

MLS在美国的盛行的确会是中国楼市的未来趋势,但市场变数的关键点,将是在未来,谁当话事人这个问题上。

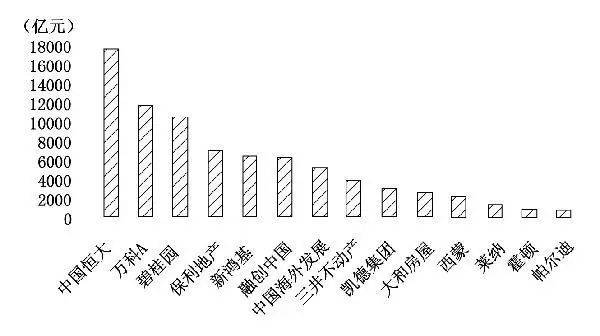

美国房地产市场与中国房地产市场其中一个较为突出的差异就是在市场主体的强弱对比上,中美房企相差较大。

我国经济的高速发展和城镇化的快速推进,为中国房企带来了世界最大的市场,房地产企业实现了快速规模扩张,形成了强者恒强的局面,大型房企业务往往覆盖整个开发链条,经营规模超过了海外房企。

2008年金融危机后,海外多数房企开始压减规模,相反我国房企在2010年后开始反超。

来源:中指研究院.2018全球房企净资产对比

而另一个差异是美国早已步入存量市场而我国还没有完全踏入存量市场。

目前中国的城镇化率是59.58%,每年增长约为1%,预计我国在2025年至2030年的城镇化水平将超过70%,而美国城镇化率已经达到了80%以上。

城镇化率的升高预示着新房市场的增长将有所下降,而以二手房交易为代表的存量房市场将进一步兴起。

留给房企们的时间不多了,未来的五到十年,房企与互联网渠道,是将再度掀起风云,逐鹿市场,还是不打不相识,冤家变亲家?

我们还不能说的太早。

文章来自公众号:無房(ID:xinwufang007),作者:房弟。