本文来自微信公众号:白话金融危机史(ID:Twilight_of_Sunrise),作者:王天阳,头图来自:IC photo

我们上回书说了美国摸金客如何在油价崩盘中抄底结果折了身手(上回书:油岭迷窟:中美两国摸金客,抄底遇上鬼吹灯),今天这回书就该说到中国摸金客是怎么没出家门就遇上了鬼吹灯。

有关石油宝的文章估计最近大家可能都要看到吐了。我也是从国内财经自媒体到海外的华尔街日报,从法律维权的论战到金融教授朋友的分析,看了个满眼。这两天里又陆续有一些消息浮出水面,我也咨询了国内国外的业内人士,特别是财新周刊推出了一系列封面报道,终于像是游戏拼图一样,慢慢可以看到一个轮廓了。今天我们就试着来大致梳理一下,一起做个拼图游戏。

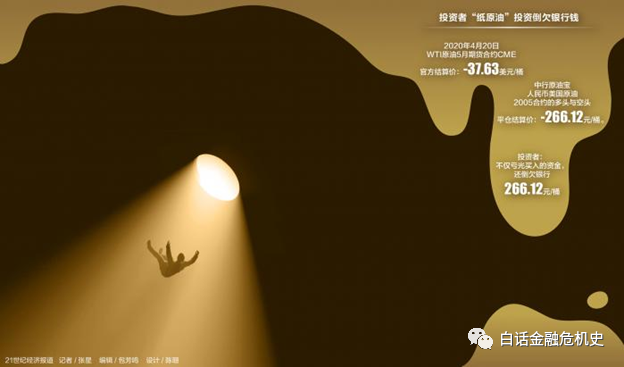

咱们先抛出几个问题吧。首先就是我看见大家现在都在骂中行水平实在是太菜,一点都不够专业。我觉得说中行菜未免有点结果导向,先入为主了,如果不是呢?其次就是这次原油宝肯定很多散户是赔了钱了,可是有没有这种可能性,那就是韭菜亏掉的钱,会不会有一部分还在中行手里?

下面要说的,都纯属是一家之言,算是给大家提供一个思考问题的思路,欢迎大家批评指正。

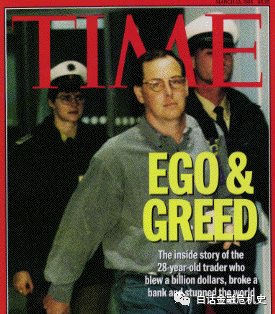

那么中行在原油宝的问题上真的太菜太不专业吗?当然是有这个可能地,英国给伊丽莎白二世服务过的数百年老店巴林银行(BaringsBank),还因为一个28岁的魔鬼交易员,在金融衍生品上地投机交易就给搞破产了呢,所以我们不能排除这种可能性。那我们为什么在巨亏之下还要有此一问呢?咱们就得先说说中行是什么样的银行。

中行,也就是中国银行,在中国现有银行体系中称得上是老大哥了。早在1912年2月,民国肇始的时候就在孙中山先生的支持下成立了。建国后,中行长期以来是负责外汇外贸与国际结算得专业银行。要说在工农中建交五大国有银行里,至少说在海外金融业务这一方面应该说是经验最丰富的。

中行百年的积淀和人才积累,就是为什么我不想在中行太菜这个前提条件下来讨论原油宝。中行太菜有可能是我们讨论之后的结论,但不应该是我们讨论得前提。

现代金融业聚集了一批最聪明的头脑和数量化的精英,先不要假设金融圈内部的精英人士比大多数人不懂金融。所以我倾向于先假设中行都是一群聪明人,而且我也相信中行内部一定是有高人的,至少比绝大多数人更懂金融和石油期货。

如果我们的前提不是一群金融菜鸟,而是一群金融精英聪明人在做,那他们搞得这个原油宝又是个什么样的金融产品呢?

现在大家都把这个原油宝批成了个四不像的理财产品。咱们得说,这个理财产品可不好干,那可是需要好翻过好几座大山,趟过好几条大河。

这头一座大山,就是这个理财产品的底层资产,也就是它的标的是不连续的。石油是个消耗品,这世上除了大国战略储备地,基本上是没有什么连续存在的石油的。所以要想一直拥有石油就只能像租房子一样,一期一期的续约,也就是在石油期货市场上面不断的移仓换月。

像石油这样的大宗商品市场水很深,零和游戏甚至是负和游戏,要从别人口袋里把钱掏到自家口袋里,大玩家更都是人精里的人精,这样的工程可不简单。

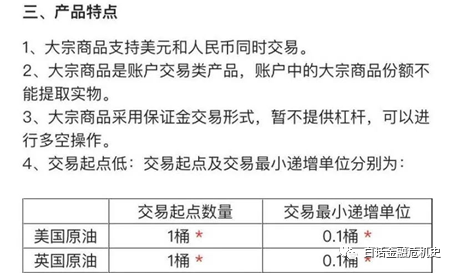

这第二座大山,是这个理财产品的底层资产的计量单位是不连续的。虽然油价是按桶来计价的,在期货市场上石油可不是按一桶一桶来交易的,而是论多少手。这一手可就是1000桶石油,人家石油期货本来开的就是大批发商的买卖,所以才叫大宗商品。

而石油宝要做的小卖铺零售的生意,是可以一桶一桶买卖得,也就是说原油宝一类的产品需要把1000桶的石油给分割成小块了。这有点儿像您家门口的小卖铺,先成箱成箱的买矿泉水,然后再拆散了卖给路人。可但是石油期货既不是实物的矿泉水,银行也不会想要像小卖铺一样先买一堆石油屯着再坐等人上来买,那技术上怎么做到的呢?

这第三座大山就是WTI石油是用美元交易的,而中国又有一定汇率管制,怎么才能让中国摸金客可以方便的用人民币来交易美元石油呢?这里面的汇率波动又怎么办呢?

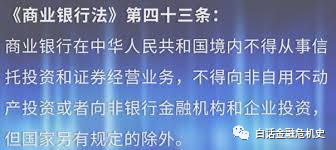

还有两条大河。头一条大河就是,中国银行法规定,商业银行是不能参与期货交易的,那原油宝又是怎么做呢?第二条大河就是,银行法还规定,商业银行不能向客户销售,可能出现无限损失的裸卖空衍生产品,那像石油期货这样可能出现无限损失的标的又怎么办呢?

面对着这三座大山和两条大河,这就要来讲讲原油宝又到底是个什么样的产品了。咱们上回书说了美国的USO本质上是个纸石油,都说原油宝也是纸石油,很多人就会想当然的认为既然都是纸石油,那肯定就是类似的。殊不知,纸石油确实是纸石油,可这美国的纸石油和中国的纸石油其实根本不是一类纸石油。这话说的比较绕,什么意思呢?

美国的USO是ETF(ExchangeTraded Funds),或者更准确的说是ETP (Exchange Traded Products)。美国散户摸金客们凑份子来买石油期货,USO按合同规定必须要到期货市场上买入WTI合约。

而中国原油宝一类的产品,本质上相当于在家门口开了个世界杯的体育彩票。咱们没进世界杯没关系,这不妨碍我们还是可以赌球啊。来来来,阿根廷对巴西,大家下注吧,有人赌阿根廷,有人赌巴西。其实咱们和两只球队可以一点关系都没有,这个对赌得体育彩票就能开了。而各大银行就是这个卖对赌石油的体育彩票的,球场上的两支队伍就是美国芝加哥商品交易所(CME)上买石油期货的多头和卖石油期货的空头。

咱们举个例子啊,假设说有100个来买石油彩票的,刚好有50个人赌油价上涨,另外50个人赌油价下跌,那这两厢对赌的筹码在中行这就完全抵消了。

也就是只要看多的和看空的桶数一样多,那中行就直接撮合这两波人多空双方内部解决,根本就没必要和国际石油市场打任何交道,只要坐收开石油彩票的管理费就行了。而且收上来得钱就相当于吸储了,可以用来购买国债或者货币基金,另赚一笔,该有多美。

这种多空双方完全势均力敌的简化情况下,我们可以很容易看清楚几个问题。第一就是原油宝其实有可能都没必要和美国的石油期货市场打交道,这就是我们自己家门口开着老少爷们自己玩儿的彩票。

第二就是既然是自己卖对赌的彩票,那自然是多少桶都行,就没必要非要按1000桶来算,一桶也行,半桶也行,甚至可以切割到0.01桶。第三就是只要有来对赌得,那就想卖多少桶都行,那怕是石油期货市场上根本没那么多油,而这就已经具备些金融衍生产品的特点了。

比如处于2008年金融危机风暴眼的信用违约交换CDS(CreditDefault Swap),本来是用来防范债务违约保险类的产品,但是因为所有人都可以参与进来对赌某一个信贷是否违约,就好像所有人都可以买您家房子得火灾保险一样,结果是CDS的市场要数倍于信贷标的物的大小。

多空力量对比平衡的情况比较好理解,那要是看多的和看空的头寸不匹配呢?比如这次大概95%来买彩票的都看好石油球场上的多头,说你看看这当年可是足球强国意大利,就算是最近点儿背,怎么也不至于一颓到底吧。还有另外5%的买的是这石油球场上的空头黑马,说这意大利已经人才凋零,估计得阴沟里翻船输给被低估了的葡萄牙。

像这种多单和空单不平衡的情况,那至少可以先抵消掉那5%。也就是说这5%的看多的和5%的看空的,加在一起是10%的原油宝的单子和国际石油市场是可以没有关系的。那剩下的这90%又怎么办呢?这就要说到中行的做市商的身份了。

当多空某一方的数量更多,找不到对手盘的时候,为了留住买彩票的顾客,中行会做你的对手盘,当然让坐庄的下场也是要加钱的。在这次的情况下,中行就做了这剩下90%的多方的对手盘,也就是中行成了原油宝这个对赌彩票桌上做空石油的大空头。原油宝客户可能以为中行是自己的服务商,其实却有可能是自己的对手盘。

庄家变成了场上的玩家,从本来应该没有立场变得有了立场,这时候才牵扯进来国际原油期货市场。理论上说,中行可以选择完全不对冲,部分对冲,完全对冲,和过度对冲四种策略。完全不对冲风险太大估计监管那里都过不去,所以中行应该是选择对风险敞口进行了对冲。对冲的话就涉及到怎么具体操作了。

比如说,如果中行自己只想做庄不想下场,现在被拉下场就得对冲自己的风险,当然那就可以选择到芝加哥商品交易所(CME)上买石油期货完全对冲。也就是自己在原油宝上卖了多少就在期货市场上面买多少。

实际上完全对冲是不太可能的,因为前面说了原油宝是按桶卖的,石油期货是按千桶卖的,所以除非中行在原油宝上的空单是1000的整数倍,总会有零头部分是没有办法完全对冲的。比如多出个500桶的零头,往下减一手就是部分对冲,往上加一手就是过度对冲。

另外值得一提的就是,中行允许客户自己平仓或移仓,因为大多数的仓位都很小又不太可能是在同一时刻交易得,所以从时间上在期货市场上同时进行完全对冲也是不太可能的。

除了对零头的四舍五入和时间上的不同步外,中行理论上应该也可以有自己在石油市场的倾向性。如果中行自己就看空石油,那就可以保留一部分原油宝的空单不进行对冲,这既可以减少外汇上的损耗(每手合同保证金8500美元),又可以减少期货市场上手续费的付出和增加汇率折换上的收入。

这里多说一句,芝加哥商品交易所(CME)通常简称芝商所,这个芝商所可能是要收智商税的。芝商所早在4月3日就通知大家修改了系统代码,允许负价格的存在,4月15日更是做了测试,所以各大参与方肯定都是知道负价格的可能性的,否则可能存在连入更新后的系统的困难。

考虑到财新周刊报道工行就因为抄底的太多而达到了外汇局的购汇上限不得不停售了类似的纸石油,而同期中行却还在大力推广原油宝却没有受到购汇上限的影响,这种不完全对冲应该也是有可能的。联系到中行一直没有平仓,是不是有可能自己保留了一部分看空的风险敞口呢?

如果真的是这样,那么中行保留的空仓应该是盈利的,当然这个策略的初衷不是要赚韭菜的钱,这部分盈利如果有也可以用来分摊一部分损失。腾讯新闻和原子智库的陈欣教授的分析文章也指出,

“我们并不清楚中国银行具体的对冲交易策略。如果中国银行并未完全对冲这些原油多仓,而是保留了部分客户的交易为虚拟交易、选择承担该部分仓位的风险,那么就意味着客户的亏损就是中国银行的盈利。”

当然这部分纯属理论上可能性的探讨,目前还没有任何披露出来的信息指向这种可能性。而且工行的纸石油规模最大,所以也很有可能中行还没有达到用来对冲的购汇上限,这我们就不得而知了。

如果中行选择了对冲,这就涉及到原油宝的第二张合同。有人认为原油宝是一个代客理财的委托合同,中行受客户委托到国际市场买卖石油。问题是,证券法规定了没有任何经纪商可以向个人投资者提供国际期货投资渠道。中行理论上应该不能成为这种受托的中介机构。

所以我的理解是,原油宝应该是个内外两层皮的产品。一张皮是和原油宝的客户签订的对赌彩票合同,大家都已经看到了。另一张合同是和芝商所签订的石油期货合同,这张合同有多大,具体条款是什么样的我们还都不知道。这部分是动用的应该是中行的自有美元资金。

最后要说的就是,中行在芝商所并没有进行场内交易,而是如财经周刊报道的采用了与场外交易商的互换协议(Swap)和当日结算价TAS(Tradeat Settlement)的指令。

我一个国内业界的朋友提到,场外交易得灵活性比场内交易得灵活性是更大的。在结算价格出现后,不确定中行是不是还有第二天平仓的一丝可能性、或者信用附约(Credit Support Annex)的机会。

信用附约是国际掉期与衍生工具协会ISDA (InternationalSwaps and Derivatives Association)合同中四大组成部分之一,主要用于降低场外交易(OTC)交易对手的信用风险。我不是这方面的法律专家所以理解很可能不准确。我理解朋友的解释是,有点儿像要是欠钱实在是还不上,讨债公司找到你说可以商量一个让你能还上又不把你逼到绝路的价钱出来。

也就是在最后交易价后24小时,中行或许还有一丝丝短暂的机会通过清算所(clearinghouse)和对手盘来协议真正最后成交的价格。当然现在我还没有看到任何这方面的报道所以我的理解很可能是错的。不过既然朋友指出了,我也在这里顺便提一下,算是抛砖引玉,相信会有这方面的专业人士可以出来答疑解惑。

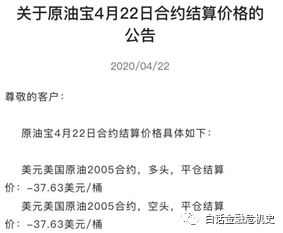

假设(这是很大的一个假设)是存在这种协商的可能的,那么中行有没有利用这个机会进行协商呢?如果协商了的话最后价格是什么呢?考虑到WTI的5月合约在4月21日的成交价格又恢复到了10美元左右的正数,那么是否有可能协议到一个至少是正数的最后交易价格呢?如果真的是这样又意味着什么呢?这些都留给这方面更专业的人士来回答吧。

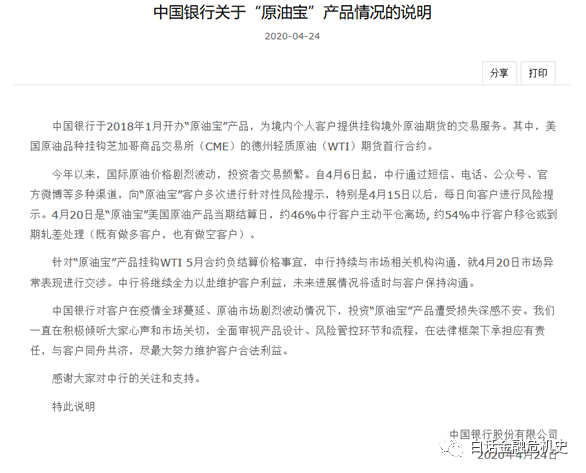

有关原油宝的具体细节还有很多,比如公开的移仓日的选择,移仓和结算的时间差,保证金和穿仓的问题等等,这方面大家讨论的都比较多了,特别是财新周刊的文章都有比较详细和专业的阐述,我就不一一赘述了。

我每年给研究生上金融风险管理课,都会一起梳理从郁金香泡沫开始过去400年世界上的最惨烈的金融危机,和过去50年间现代金融市场上最有代表性的金融风险管理失败案例。2020年的庚子崩盘和中行的原油宝事件,和任何历史上的危机相比都不逞多让,我相信都会成为我们未来要讲好多年的经典战役。

最后还剩下一个问题,那就是这一波资本猎杀,到底这些钱被谁赚走了呢?我们看到了很多赔钱的故事,谁赚到钱的报道却不多见,这就又是另外一张大拼图了。我还在试图拼上这幅拼图,也欢迎各位高人朋友不吝赐教指点迷津。

祝大家一切安好,咱们下回书再接着聊。

本文来自微信公众号:白话金融危机史(ID:Twilight_of_Sunrise),作者:王天阳