来源 | 致一财经(ID:foronefin)

作者 | 江浩Corli

题图 | 视觉中国

目录:

TikTok Trader

Robinhood们是怎么吸引年轻人的

民主理念、切割投资、免佣金

免佣金的前世今生

免佣金的奥秘——订单流返点

会员、借贷利息收入:足以覆盖免佣金的损失?

Robinhood的日子并没有那么好过:

竞争模式变化,传统经纪商奋起直追;返点模式改变返点收入暴跌

天下真的有免费的午餐吗?

美国后浪们疯赚——是年轻人击败了巴菲特?

美股散户化

蚂蚁投资人

线上化、稳健化、社区化

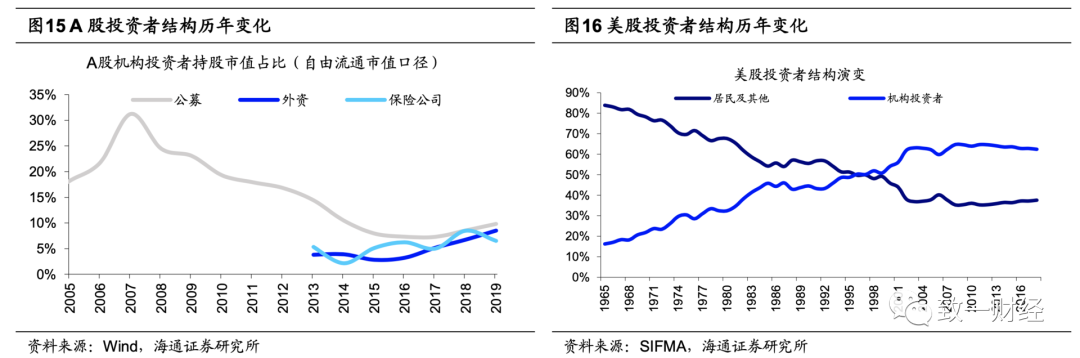

A股机构化

95后已经25岁了,工作两三年了,有了工资就会想想怎么投资理财了。

后浪们已经成为全球资本市场的一股中坚力量。大洋彼岸,特斯拉股价突破1000元、赫兹申请破产后暴涨710%、航空股史诗级的暴涨暴跌中都有他们的身影。他们又被称为“TikTok Trader”——指喜欢玩TikTok的Z世代(95后)开始进入股市,这些年轻人给在线交易app、监管方、传统华尔街投资人都带来了或正或负的冲击。

大洋此岸,95后却展现出完全不同的场景——他们正以自己的方式融入资本市场的大变革中。你可以在B站、抖音和豆瓣里找到年轻人分享各种各样基金投资的心得——没错是基金而不是股票,在目睹了父辈满血杀入股市被割的一干二净之后,他们不再以忽上忽下的波动为乐趣,而是认真交流、分析各个基金的持仓和管理人,买入以后长期持有。

中国股市在移动互联网的帮助下走向机构化投资,而美国互联网喊着“民主化金融”的口号带领无数散户冲入本是专业性机构的领域。

上:美国后浪篇 TikTok Trader

从2020年1月开始,美国领先的散户交易软件Robinhood开始在TikTok上投放广告,这个曾经以青少年为绝对主力的娱乐产品逐渐打开了投资内容的大门。2020年2月带有投资标签的视频才7600万播放,到了6月8日已经有2.3亿播放量,到6月21日已有3.2亿播放量。甚至在Reddi上都有调侃:《Robinhood开始在TikTok上打广告了,这可是14岁的人用的APP,末日要来了》。

但是美国法律规定至少要18岁以后才能交易股票。Robinhood在TikTok上投放广告,一方面是充分利用TikTok的智能机制,毕竟TikTok的用户圈层已经扩展到青少年之外;另一方面是培养青少年用户的认知,等他们长大了自然就会用上Robinhood。

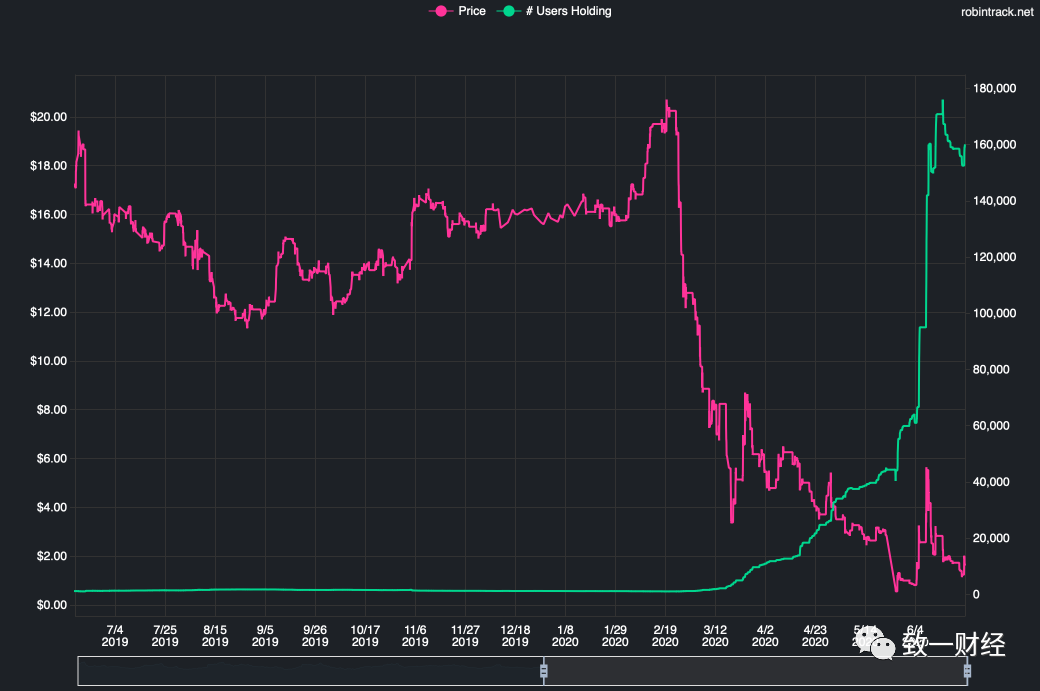

Robinhood的增速有多可怕?光是今年一季度就增加了300万用户(当然还有一个重要原因是美股散户化,下文细说),是行业其他几家龙头新增用户的综合的2倍:Charles Schwab新增61万,TD Ameritrade(被Schwab收购)新增61万,E*Trade新增36万,三家总计新增158万。

图:Robinhood客户股票持仓疫情之后翻了三倍

Robinhood是怎么俘获美国的年轻人的?

我总结Robinhood的三大法宝是民主理念、免佣金和切割投资。

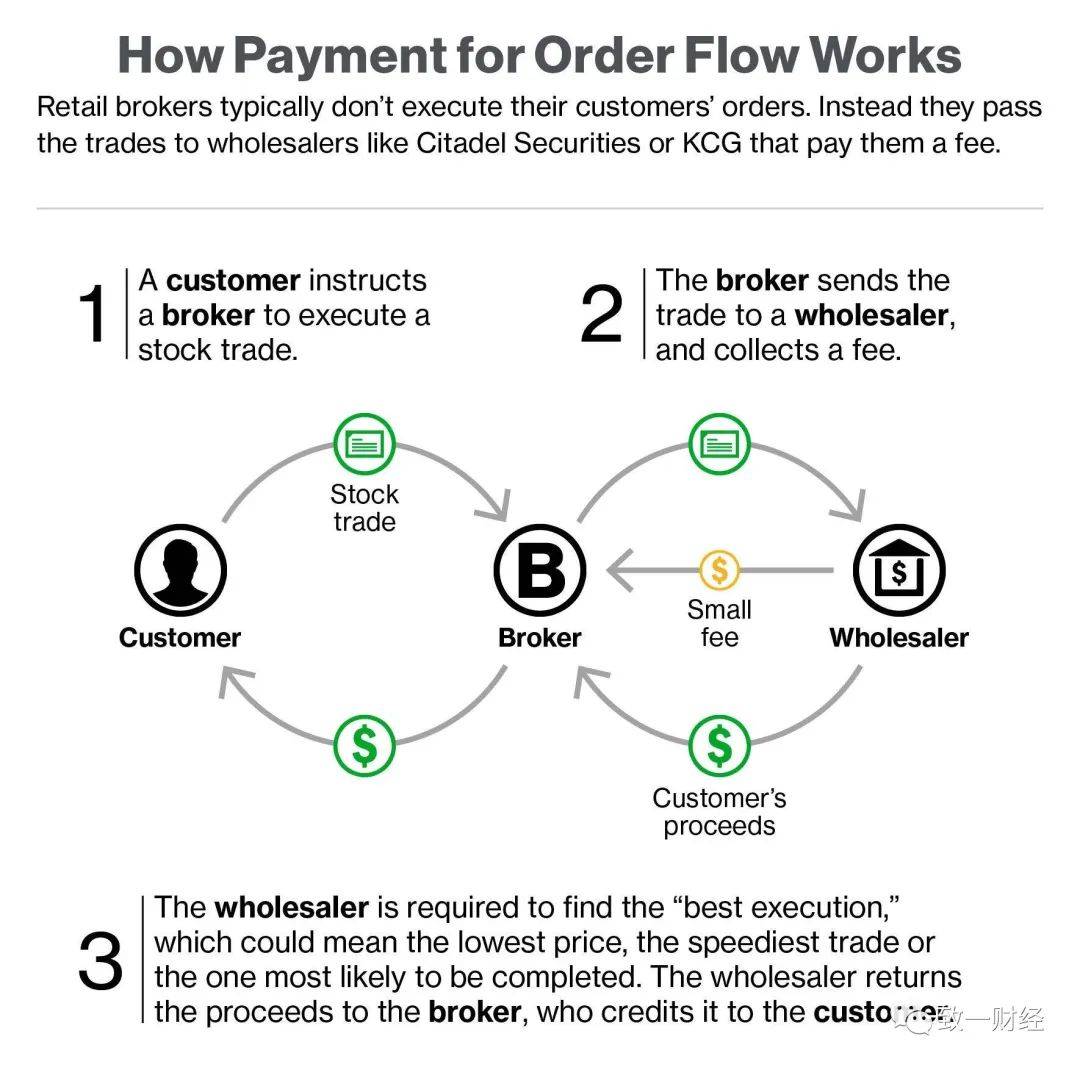

民主理念反映在两个方面。一是主动淡化证券交易的概念,在Robinhood中你完全找不到任何券商的痕迹,没有在某个特定券商开户、下单之后由Robinhood帮你找到最优价格成交(精妙之处就在这里)。

二是Robinhood一贯的宣传方式——“Democratize America's Financial System”(民主化美国的金融体制),意思是将投资的权力赋予每一个人,因为一直以来美国股市的都是一个机构主导的市场(美国机构交易占比近60%,中国机构交易占比30%)。但是Robinhood的民主化金融的本质,是移动互联网化下的投资散户化。

免佣金可以说是Robinhood广为天下知的最重要原因——在Robhinhood交易股票、ETF和期权统统不要佣金。并且民主理念和免佣金是相辅相成的,免佣金更加符合年轻人对互联网免费概念的认知,对民主的理念也更为认可。

切割投资本是另一家以年轻人为首的交易软件SoFi率先引入的,也就是投资者可以购买单位小于1的股票——如果买不起30万一股的伯克希尔股票,Robinhood、Square等等交易软件都可以提供低至1美元的投资(就是只买30万分之一股),后来原有的行业巨头Fidelity和Charles Schwab也提供了相似功能。切割投资满足了年轻人较少的本金也可以投资价格很高的股票的需求。

三套组合拳——“人人都可以交易”的民主理念、免佣金交易和切割投资迅速吸引了一大批即将工作或者是工作不久尚未触及传统投资理财机构的年轻人,配合上疫情期间政府发放的大量救济金(很多时候比这些人本来的工资都高),引发了美股历史上罕见的散户行情。

免佣金的奥秘——订单流返点PFOF

所有人对Robinhood模式都会有疑惑:既然没有佣金,它是怎么赚钱的?

Robinhood的主要收入来源有三块:订单流返点(占比近一半)、会员收入和借贷利息收入。

订单流返点(Payment for Order Flow,PFOF)是一种在华尔街广为接受的操作,简单来说就是像Robinhood这样的零售经纪商将客户的股票期权等订单导流给做市商(比如Citadel)或者是交易所去成交,于是做市商就会给经纪商按照一定比例返点。

其实这中间存在利益冲突,经纪商可能会把订单交给返点最高的做市商成交,而不是成交价格最好的做市商(和客户的利益一致),但是由于所有华尔街公司都在实行,很长时间内持有反对意见的NYSE在2009年也采用了这个操作。

为什么做市商会给返点呢?因为散户(美国叫retail investor零售客户)的订单比机构的大订单更容易成交,而且大型机构信息优势更明显,做市商拿到这些散户的订单去和手上的大机构订单撮合时遭受损失的风险更小。

Robinhood们有多少订单会采取这种“返点”模式?答案是100%。现在你在美国几乎任何交易软件上下单交易股票,订单都是默认并且只能是“非指定型订单”(Non-Direct-Orders:NDO),也就是交给经纪商自己选择成交的地点、对象。

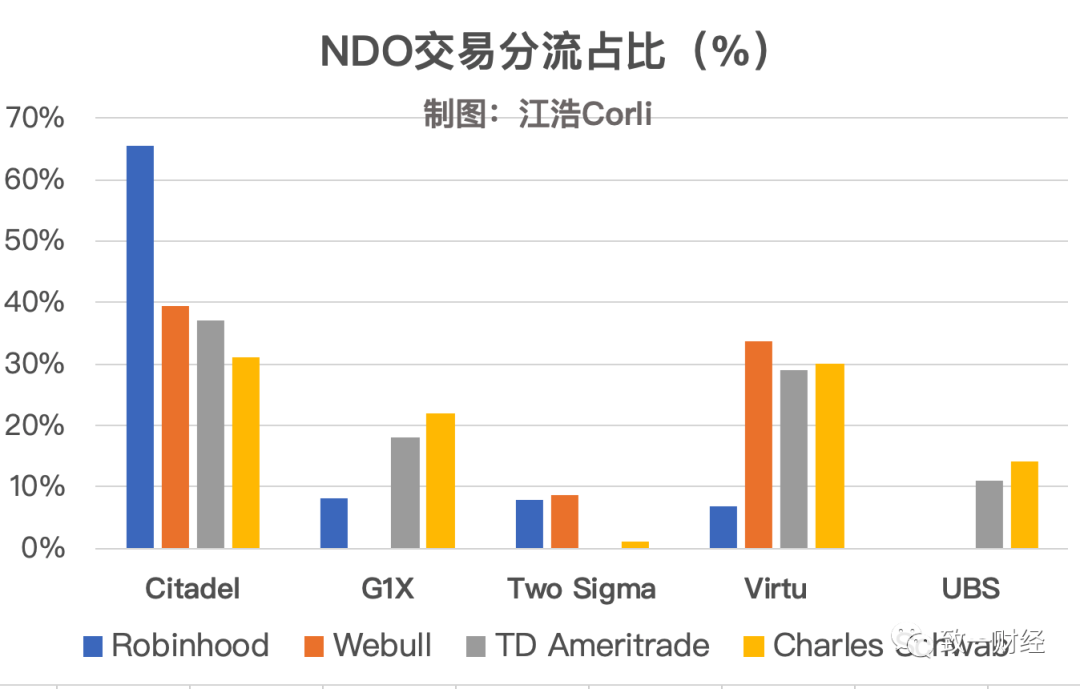

根据所有经纪商按季度披露的Rule 606报告,我整理了几家主要的交易软件的订单分流比例:

第一名毫无疑问的是美国最大的做市商Citadel,彭博说它处理了将近美国三分之一的零售交易,而数据也基本印证了这一论断,至少30%的订单都是交给Citadel成交的。第二名是Virtu,也是唯一一家可以查证PFOF具体支出的上市公司。

Robinhood是一个特例,其他经纪商都比较均衡,只有它把接近70%的订单都交给了Citadel,我推测原因有两个:

一是初创企业接入的公司越少,成本越低,Citadel的系统本来就足够先进、足以应对Robinhood的交易量;二是Citadel给出的返点最高,事实也是如此,不仅是Robinhood偏爱Citadel,Citadel也偏爱robinhood:

2018年WSJ报道,如果客户买入价值$20000的股票,Robinhood将此订单导流给Citadel,Robinhood可以拿到5.2美元的返点。但是Schwab只能拿到9美分、TD Ameritrade只能拿到16美分的返点,差距高达58倍。

但是格局在2019年11月发生了变化,前一个月几乎所有交易软件都加入了免佣金的行列,订单流返点PFOF成为了唯一可以弥补佣金损失的来源,返点比例逐渐发生变化(见Robinhood的日子也不好过)。

回到PFOF,其实最早是由后来一手缔造了庞氏骗局的Bernard Madoff发明的,当时他创立的公司Madoff Investment Securities是华尔街最大的做市商之一,Fidelity和Charles Schwab都是它的客户。刚开始的时候Madoff提供的返点是0.02美元/股(Nasdaq),2000年变成了根据价差的某一比例进行返点,大约是0.075美元/股(Nasdaq)。

那么现在Robinhood可以拿到多少的返点?根据2020年一季度的数据,Robinhood和Webull等新型交易软件的返点比例都是最高的,每交易100股SP500的成分股可以收到0.17美元左右的返点,但是传统经纪商Schwab和TD Ameritrade只能收到0.09-0.1美元的返点,相差了整整一倍。

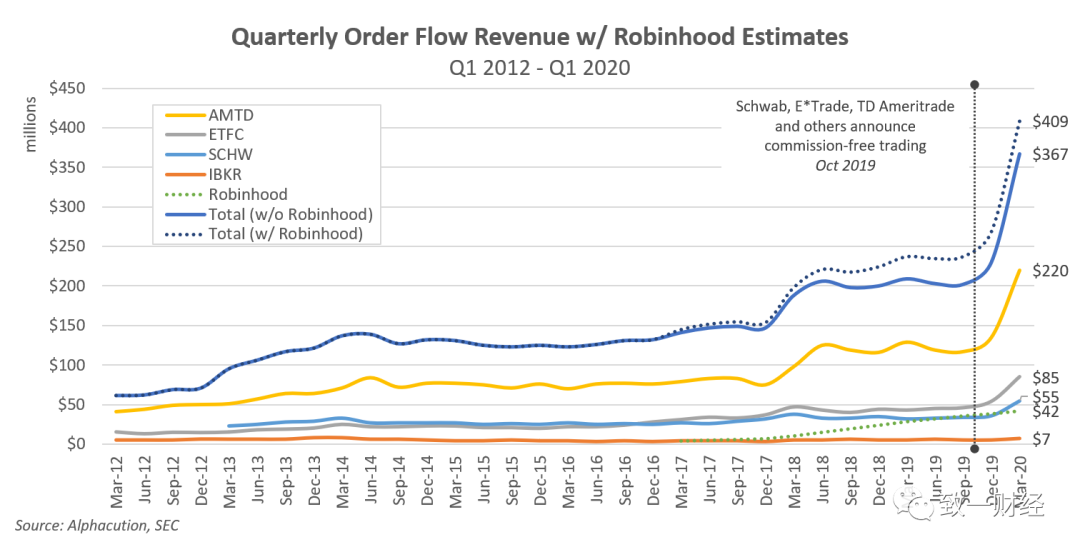

Robinhood具体能拿到多少返点?根据Alphacution的测算,2018年Robinhood订单流返点收入为6900万美元(上涨227%),2019年预测为1.34亿美元(上涨94%)。

会员、借贷利息收入:足以覆盖免佣金的损失?

除了订单流返点收入以外,Robinhood还有两个重要的收入来源:会员(高级帐户收入)和借贷利息收入。

会员服务在2016年9月上线,基础版会员是6美元/月(现在是5美元/月),提供更高级的行情显示(类似于同花顺的Level II)、更快速的入金出金、借贷功能(保证金/杠杆交易功能)。

保证金账户要求最低资产额2000美元,每借1000美元每月支付6美元的利息,最多支持借50%资产余额(相当于1.5倍杠杆)。对于借贷超过50000美元的部分再额外征收5%的年利息。借贷的利息其实是很高的,首先需要支付6美元的会员费,然后每1000美元月息6元,相当于年利率7.2%(在美国这样一个传统存款利息贴近0%的社会里很高了)。

还有一个未成气候的板块:存款,在Robinhood首页第二个tab就是年利率为2.05%的存款。Robinhood何以支付如此之高的年利率?仍然是通过返点——当客户存钱的时候,Robinhood找到一家返点最高的银行存起来。

从这里也可以看出Robinhood一致的产品思路、或者说商业模式——一方面依靠全新的理念吸引用户、然后靠着快速增长的用户量倒逼传统金融机构给出较高的返点(弥补业务增长的乏力);另一方面依靠传统金融机构削减自身的营销成本(高存款利率和免佣金都不失为一种营销成本),然后像大众宣传自己的产品创新。

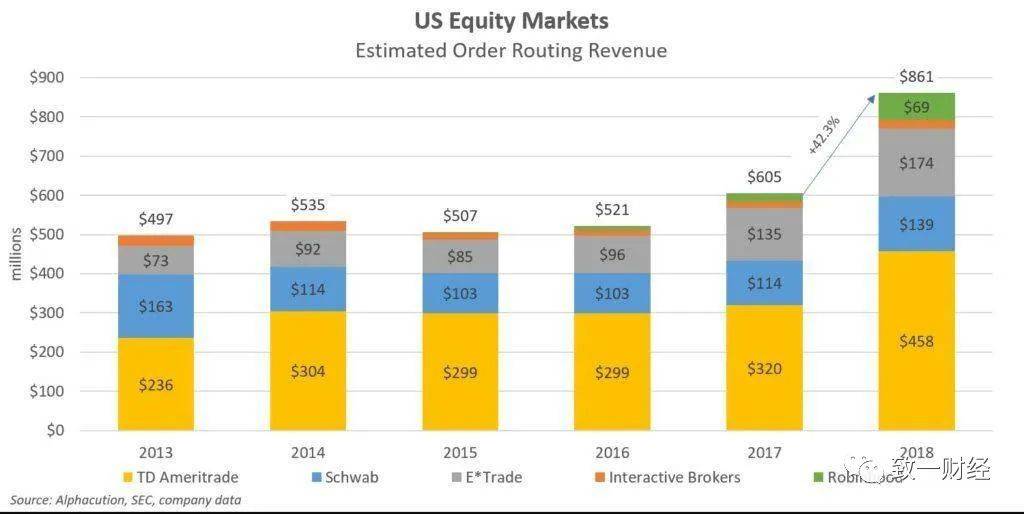

为什么我说会员费和利息收入足以覆盖佣金?根据Alphacution的测算,只要TD Ameritrade的用户每月订阅10刀不到的会员费就可以抵消免佣金交易带来的损失,平均每账户交易量更小的Schwab甚至更低只要4刀。

虽然Robinhood散户构成比例更大、平均每账户交易量也更大(因为Schwab的用户更多是被动投资,每年平均交易只有15次),免佣金带来的损失肯定更大,需要更多的会员付费才能弥补,但是如果加上PFOF的返点,或许可以打平免佣金带来的亏损。

这让我不禁想到了同行业另一家以“会员付费”支撑起700亿市值的中国公司——同花顺,2019年年报增值电信服务收入占比51%(8.9亿),是不是其付费程度也足以支撑免佣金的模式?当然考虑到各方面因素,同花顺不能做、也没有必要做免佣金。

(同花顺付费页面)

Robinhood的日子也不好过

上文说到2019年10月开始,几乎全行业都加入了免佣金的激烈竞争中,对于整个行业的发展有三点意义深远的影响:

1、获取用户的方式发生变革

2、收入模式的根本性改变

3、PFOF返点比例大幅度缩水

首先,免佣金不再是Robinhood的强项,服务质量和合法合规运营都将是影响用户选择的重要因素。

今年3月份以来,Robinhood就至少发生过三次严重的宕机,第一次正好赶在美股从四次熔断中最强劲的复苏,但是用户却不能购买任何股票,而Robinhood的用户一定是其他移动互联网产品的忠实用户 = 宕机在推特上必定形成声势浩大的讨伐行动。

Robinhood有过两次严重的合规事件:杠杆事件和存款事件。杠杆事件起源于Robinhood的保证金功能,一个用户在Reddit发帖称其发现Robinhood的交易设置导致其使用杠杆卖出的看涨期权(Covered Call)收到的期权费会直接变成账户余额,于是他不断套利将2000美元无风险滚到了50000+美元。此事件后来引发巨大风波导致在国会召开听证会。

存款事件是Robinhood在2018年直接绕开美国存款保护协会(FDIC)上线了高达3%年利率的产品,而且由于该产品的模糊架构(又不是存款又不是投资交易)并不合规被直接下架。直到去年11月才重新上线了称为现金管理项目的类存款产品。

但是不得不承认Robinhood的领先地位一定意义上将免佣金或者是新型交易软件和Robinhood上了等号(品类=品牌),快速增长的势能还将存在一段时间。

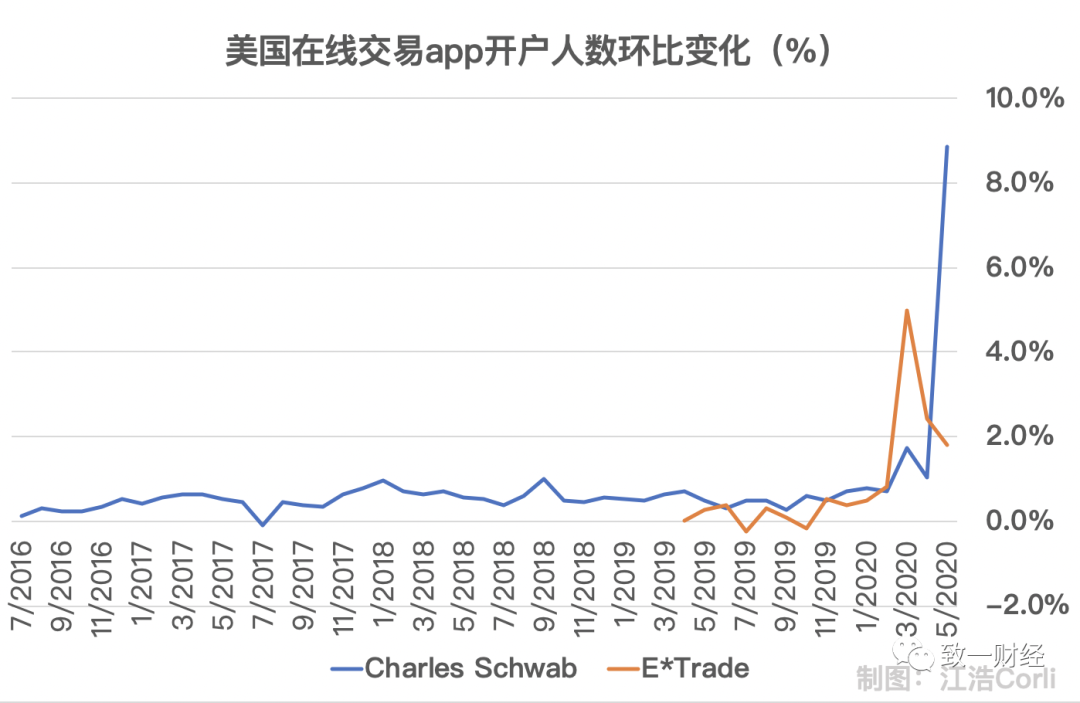

不过回头来看行业整体,在美股重挫的三月份以来各家开户人数都暴涨,TD Ameritrade、E*Trade都经历了环比150%+的开户增长(另一方面也是因为疫情影响,投资渠道转线上化),竞争极为激烈。

第二,收入模式的根本性变化:损失的大量佣金需要订单流返点和多方面增值服务补回。

“幸好”在今年一季度美股暴跌,各家经纪公司的交易订单暴涨、PFOF返点收入暴涨,可以一定程度上弥补免佣金带来的损失。各大公司快速跟进免佣金以后,行业整体PFOF返点收入都暴涨,TD Ameritrade和E*Trade的返点收入增速都远远高于Robinhood。

这一点我们也可以从PFOF的支付方,也就是做市商的支出项得到验证:

(图中为了方便计算,数值包括了极小的Advisory Fees,数据来源:Bloomberg)

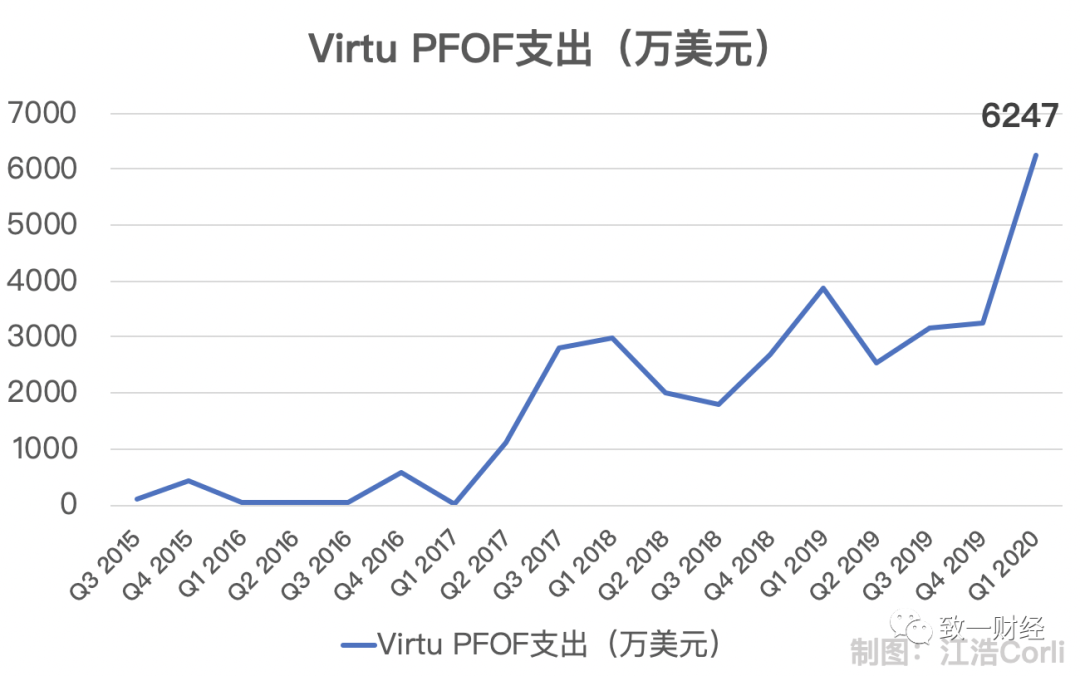

2020年一季度,Virtu给各家经纪商(比如Robinhood)的返点在2019年第四季度的新高上再创新高达到6200万元,而二季度更是再创新高,预计支出为9000万,算是给了经纪商一剂强心针。

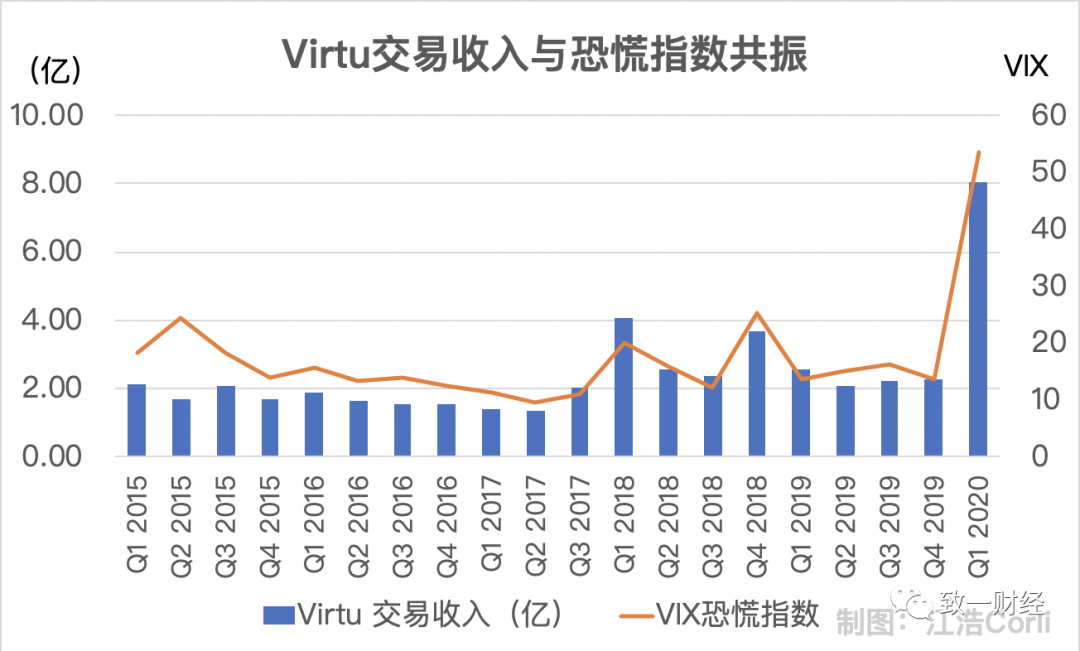

这其实是Robinhood模式,或者说PFOF模式相对于佣金模式的一个优点——收入和波动有关,和股市绝对收益无关。传统的佣金模式,行情好、交易多、收入高,行情差、交易少、收入低(比如Schwab的佣金收入波动就符合这个模式)。

回顾Virtu的收入就可以发现:当恐慌指数暴涨的时候(市场波动加大,交易规模上涨)的时候Virtu的交易收入就会迎来一波暴涨。做市商的交易收入和经纪商的PFOF返点收入是有直接关系的,因此波动率越高、用户交易越多、按比例的返点越多、收入越高,从此经纪商不再担心行情不好,只要有交易就有收入。

(左轴/柱状图:Virtu交易收入;右轴/折线图:VIX指数,反映股市整体波动率)

第三,PFOF返点比例将大幅度缩水,这对于包括Robinhood在内的新兴交易软件来说是致命的,对于传统经纪商影响不大。

2019年11月,Robinhood从Citadel拿到的PFOF返点比例模式变更,从原来的按固定0.026%的交易金额返点变成了“全国最优价差比例”返点,折算成数字是每股返点0.00152美元。从原来的金额比例返点改成了股数返点,根据我的测算从2019年第四季度开始,Robinhood从Citadel收到的PFOF返点下滑了至少26%。

第三点与第二点形成了鲜明的对比,一方面是传统经纪商转变收入模型,从依靠大盘行情转变成依靠交易规模的收入模型,不再被市场行情牵着走;另一方面随着返点的需求变多、供给仍然是那几家做市商(Citadel、Virtu),返点比例迅速下滑,新兴经纪商例如Robinhood必须经历返点剧烈下滑的阵痛。

天下真的有免费的午餐吗?

PFOF模式看似完美:做市商可以解决没有办法将大额订单成交的问题,经纪商可以解决没有收入来源的问题,散户可以“免费交易”。

但是这一切的背后都是基于一个算法、一个黑盒、一个没人能知道订单究竟是怎么撮合的系统——散户不知道市价交易的订单究竟是不是“市价”,SEC不知道做市商的算法是否符合“帮助客户以最优价格成交”的法律,甚至做市商自己都不知道盈利的来源究竟是买卖价差还是散户订单的差价。*

2017年1月Citadel被罚款2200万,因为他们的FastFill和SmartProvide系统没有给散户提供最优的成交价格,大概涉及了2008年到2010年之间2.6%的订单。

除了做市商的“黑盒”算法并不能给散户最优的价格成交以外,日趋壮大的做市商成交体量(这也叫做Internalization)对整个价格机制都有难以估计的影响,这也是一直以来关于Dark Pool(暗池交易)争论的一部分:允许暗池交易会不会创造交易所和做市商的双层市场损害散户利益?

彭博估算2014年美国就已经有30%的订单并不会到交易所成交,现在的趋势肯定远高于30%。也就是说交易所的价格其实已经不是“市场价格”:很多交易都只是按照“交易所价格”在交易,但是并不是真正按照“交易所价格”在交易,这是最恐怖的一点——如果交易所没有拿到所有订单进行撮合,交易所的价格怎么能保证是“全市场价格”?那做市商又是按照什么价格在进行交易,做市商自己撮合了一宗大单和无数散户订单时如果和交易所价格出现差异怎么计算?

从另一个角度来说,充分激烈的竞争可以保证暗池交易的做市商会给散户订单最优价格、最优成交速度,也算是保护了散户的利益。

但是我们都知道的是,移动互联网是极其容易导致马太效应和垄断的,边际成本递减只发生在寡头扩张期,反而传统行业中许多地理环境的限制导致垄断难以发生(原来开户都在本地券商,现在都在手机上开户了)。不只是经纪商,做市商和交易所都在合并,因此如何继续保证充分竞争是保护散户利益非常重要的一点。

"Free" may not be the best price. 免费的可能不是最好的。

*注:一种可能损害散户利益的方式是:散户需要支付全额的价差(买一和卖一之间),因为如果有小于价差的订单会被做市商/高频交易公司自己吃掉,剩下的才留给散户。——《Trade Internalization Scrutinized - MarketsMedia》

美国后浪们入市——是年轻人击败了巴菲特?

华尔街的大佬们从一开始就不看好3月底开始的反弹——从逻辑上来说美联储的放水并不能改变经济增长放缓的实质性问题(credit并不能转换成earnings,此乃真知灼见),经济并不一定能V型反转。于是机构们一直在观望,一直在等待下一个回调。

等待的结果是美股天天创新高,纳指在6月9日创历史新高,标普500在6月8日年内收益率翻红,苹果在6月5日创历史新高以后一路上涨,市值逼近1.6万亿美元。“散户们疯狂赚钱,机构们过于谨慎反而收益率远远落后于大市”的声音不绝于耳。

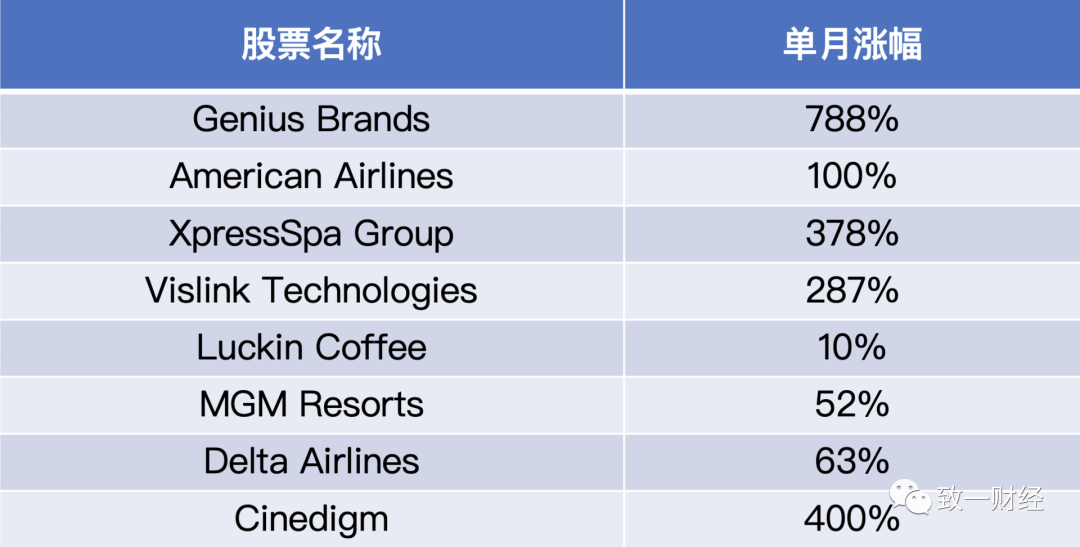

究竟谁是散户的主力?究竟是谁在买苹果?是谁将特斯拉从350美元一路拉升到1000美元以上?是谁将一家儿童动漫网络频道公司Genius Brands在21个交易日内从0.3拉升到11.7(整整39倍)?是谁在巴菲特壮烈清仓航空股之后勇猛杀入,创下美国航空一个交易日涨幅41%的惊人之举?

答案是美国的后浪们。

Robinhood创始人说年轻用户纷纷买入疫情影响最深的几个行业,比如航空股、视频会议、流媒体、生物制药,而这些公司都是疫情来袭之时机构们疯狂逃离的对象。

另一家以年轻人为目标用户群体的交易软件SoFi情况类似,特斯拉突破1000美元的那天,特斯拉成为SoFi历史上交易金额最大的股票。

传统散户交易软件TD Ameritrade的CMO说平台上的年轻人也一样热衷疫情相关股票,股票包括Draft Kings(体育游戏和博彩)和MGM Resorts(休闲度假)。

美股没有涨跌幅限制,美国的后浪们胆子也大,于是一个又一个不可思议的事情发生了:3月CCL(嘉年华邮轮,钻石公主号的运营方)暴跌到7.8元。TD Ameritrade CMO说“年轻人们大举杀入,但是稍微有些交易经验的人都不敢做”,CCL的股价在6月初涨到最高25元/股。

除了疫情股,年轻人还偏爱科技股,而科技股正是复苏最快的股票(毕竟很大程度上来说疫情对科技股是正面影响),纳指也是三大股指中率先翻红的,领头的就是苹果,根据CNBC报道苹果也是年轻人最喜欢买的股票(巴菲特和年轻人都喜欢,股价肯定涨)

(Robinhood用户购买最多的股票在一个月内的涨幅)

美国后浪入市的背后——美股散户化

美国后浪们在股市疯赚的背后,其实是美股散户化的表现之一。

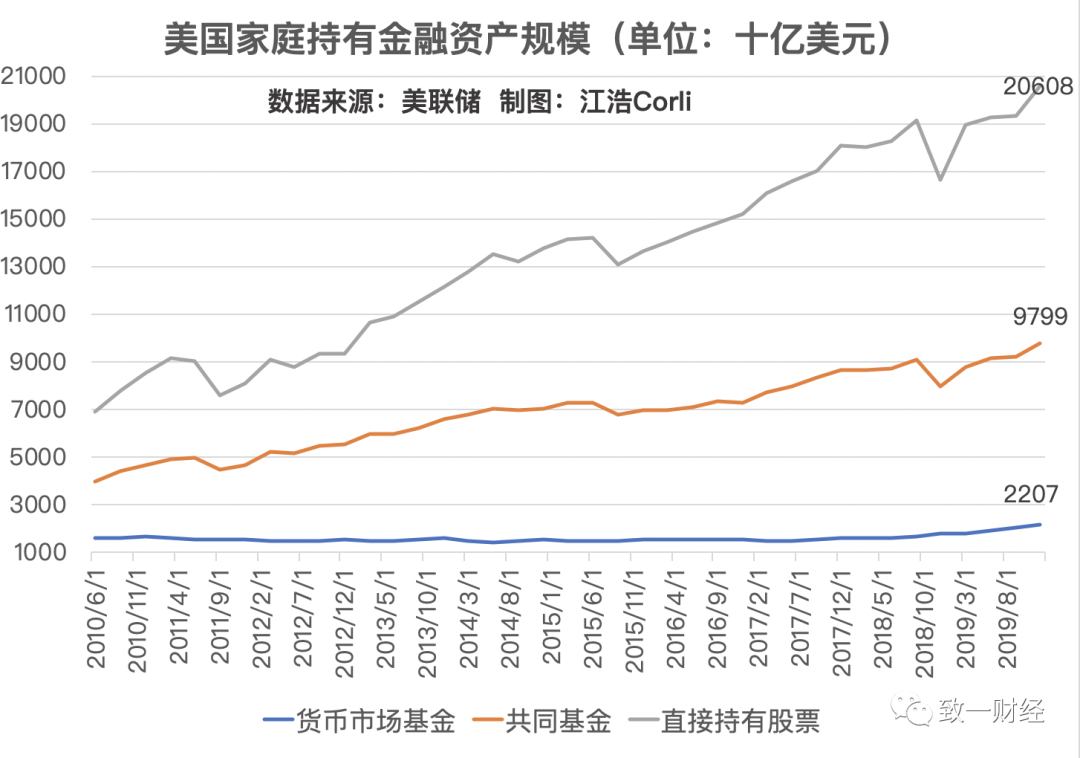

风起于青萍之末,虽然在1998年美国机构投资者占比首次超过个人投资者,但是机构主导美股的趋势正在被逐渐瓦解——从美联储的数据来看,近十年美国家庭直接持有股票规模的平均增速是共同基金增速的两倍:

我使用美联储Flow of Funds对美国家庭金融资产的统计数据(Balance Sheet of Households and Nonprofit Organizations),从2010年第二季度到2019年第四季度,家庭直接持有股票的年增长率为7%,但是共同基金(也就是公募基金)的年增长率为3.7%,几乎只有股票增速的一半。

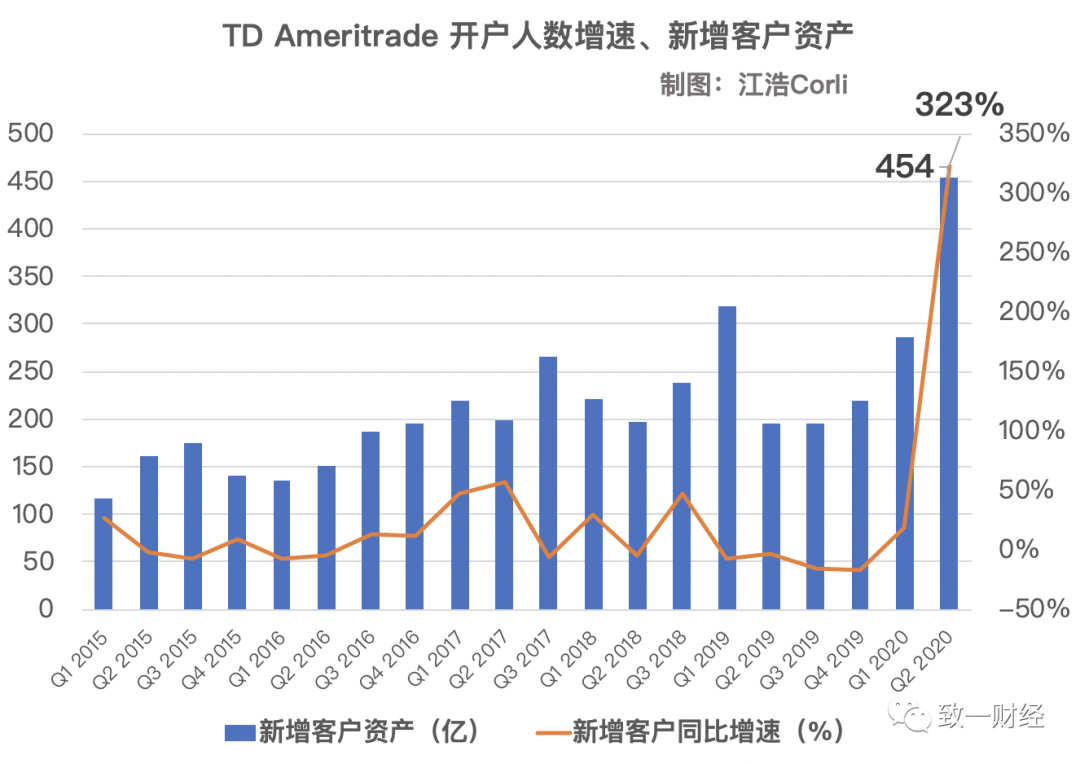

散户化也可以从另一面来证明,也就是上文提到过的散户交易软件的开户情况(Schwab和E*Trade的环比增长达到10%),这里以TD Ameritrade为例,2020年第二季度开户人数预计增长323%,新增客户资产454亿,双双创下历史新高。

那我们自然就会想到两个问题:1、为什么美国人都开始自己炒股而不是买基金?2、疫情不是重创了美国经济吗?炒股的钱是哪里来的?

对于第一点,我得到一个自己难以相信的分析结果:美国人自己炒比基金经理收益高。

将2010年到2019年底家庭直接持有股票的收益率和共同基金的收益率进行比较,美国人自己炒股的平均季度收益为2.5%,但是持有共同基金的收益率仅为1.3%,相差两倍之多。具体看各个阶段的对比,行情好的时候散户的确能创造比共同基金更高的收益(不过熊市来临之时就很惨了)。

推动今年美股散户化的炒股资金的来源,更加让人难以置信——政府发的疫情救济金。

根据CNBC的报道,几乎对所有收入阶层的美国人,炒股都是最热门的救济金使用方式。年收入35000到75000美元的群体,收到救济金的一个礼拜内股票交易数量暴涨了90%。年收入10万到15万美元的群体,股票交易数量增长了82%。

资本市场高度的机构化一直是被视为高度发展的标志,那美股散户化是一种退步吗?从很多层面来讲,的确是一种退步。

股票的波动被散户情绪急剧地放大,又因为没有涨跌停板限制(美股只有SP500的成分股有熔断机制),极其容易导致散户一拥而上、又快速退去的巨大波动,比如上面提到的Genius Brands,在21个交易日内涨幅3900%,但是达到高点以后,在12个交易日内暴跌80%。

特斯拉的暴涨暴跌其实也有散户化的影子:2020年2月6日,特斯拉同时成为Robinhood和SoFi上最热门的股票。对于SoFi来说趋势更为明显,年轻人不断涌进,导致在该平台上投资特斯拉的人数是历史平均的20倍、2月5日当天特斯拉的交易金额创下SoFi股票历史记录。后面的发生的事情我们都知道了:新冠疫情叠加石油危机导致美股四次熔断,特斯拉从968暴跌到350。

类似的还有赫兹租车,因为疫情影响、负债高企,申请破产后三个交易日内居然暴涨710%,但是都是散户在冲锋陷阵:绿色的是散户持股情况,红色的是赫兹股价。在赫兹暴跌之后,散户的持股量一直在稳步上升,到了6月4日持仓量跟随股价暴涨而暴涨。

(图片来源:Robintrack,追踪Robinhood散户持股情况)

但问题来了——暴涨三天以后赫兹股价一路跌回原点,散户的持仓量几乎没有下滑,反而是一直停留在暴涨的水平——那只能用高位接盘来解释了。

这也是美联储和SEC的两难之处,为了增加市场信心、必要的流动性以至于刺激经济,疯狂购买各类资产,结果权益资产的价格疯涨、债务资产的价格不能反映真实账面价值。但是为了那一点刺激经济的希望,股价波动一点又怎么呢?鲍威尔都说“有一些的泡沫都是能够接受的 (原话是The central bank is not comfortable making judgments about financial bubbles)”。

最后用一句彭博主编的话给美国的后浪们做一句收尾:昨天还在用Snapchat的年轻人,今天已经沉迷TikTok不能自拔,那他们持有股票能有多久的定力呢?

下:中国后浪篇 “蚂蚁投资人”

风起于青萍之末(x2),过去两年里上证综指从3600点反复震荡到了2800点(下跌17%),大部分投资者都没赚到钱,但是和大部分人印象不同的是,股票型公募基金的规模却是公募基金整体增长的3倍。

开放型公募基金整体净值从12.3万亿增长到16.6万亿(+31%),但是股票型公募基金从7700亿增长到1.4万亿(+82%),同期债券型基金增长70%、混合型基金增长34%。

行情不好,为什么股票型基金却是涨的最多的?

1、理性选择:股票型基金收益比自己炒股收益高

2、主体变迁:投资理财群体性变迁,年轻人不喜欢自己炒股(下一节)

3、资金来源结构变化:A股机构化趋势(下下节)

2016年:自然人收益-7090亿,机构收益-3171亿。

2017年:自然人收益3108亿,机构收益11156亿。

和美国人自己炒股比买基金收益高正好相反,除了大牛市,A股还真就是机构投资收益比个人投资收益高。投资的选择很简单,亏几次就不想炒了自己炒更赚钱就自己炒,机构比你赚钱就给机构管理。

第二点才是我们分析的重点——年轻人正在成为投资理财的主力群体。他们的投资习惯、投资偏好将深刻地改变和影响未来十年财富管理行业乃至资本市场的变革。

“蚂蚁投资人”:线上化、稳健化、社区化

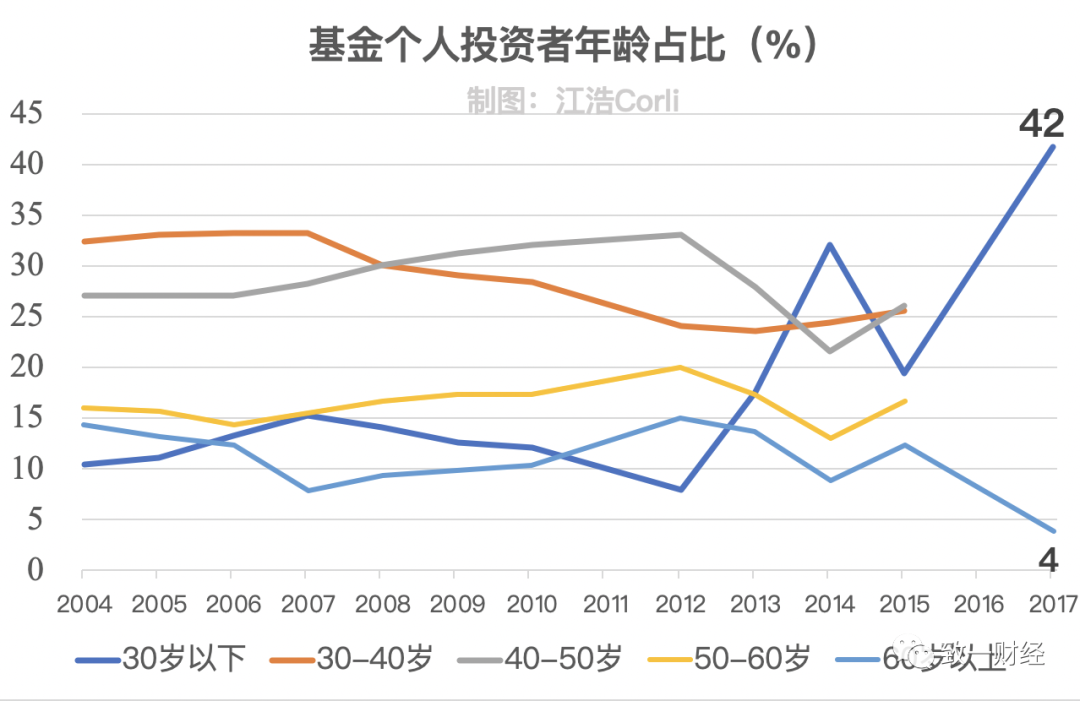

由于可获得、可信的数据并不多,这里先用中国证券业协会披露的基金个人投资者占比一窥究竟,2015年30岁以下的投资者占比值只有19%,但是到了2017年瞬间跃升42%,而且这是所有年龄段有史以来最高的占比(相反60岁以上的投资者从牛市的12%跌到4%)。年轻人投资理财的时代来了。

1、线上化:

根据艾瑞2018年《8090后理财报告》:78.6%的年轻人第一次购买理财产品都是通过线上渠道购买的,这也间接奠定了蚂蚁财富的霸主地位——毕竟年轻人都有支付宝。

这也是为什么我把他们叫做“蚂蚁投资人”——因为后浪们更喜欢在线上进行投资(比如蚂蚁财富),尽管很多时候你可以定义成理财而不是投资,但是投资听上去更高级不是嘛。而结合从很多的社区反馈来看,微信理财生态的不完整也是蚂蚁基金称霸的另一个原因(微信也在逐渐跟上)。

线上化还有一个客观原因,年轻人理财需求前置化——根据支付宝2019年发布的《90后攒钱报告》,90后平均理财的年龄比父母辈早了十年。这一现象不难理解,作为互联网原住民的后浪们在接触了互联网的娱乐(王者吃鸡、B站抖音)、互联网的消费(淘宝及新兴消费品牌比如完美日记等)之后,互联网的投资理财方式自然也会逐渐渗透。

蚂蚁投资人的能量有多大?

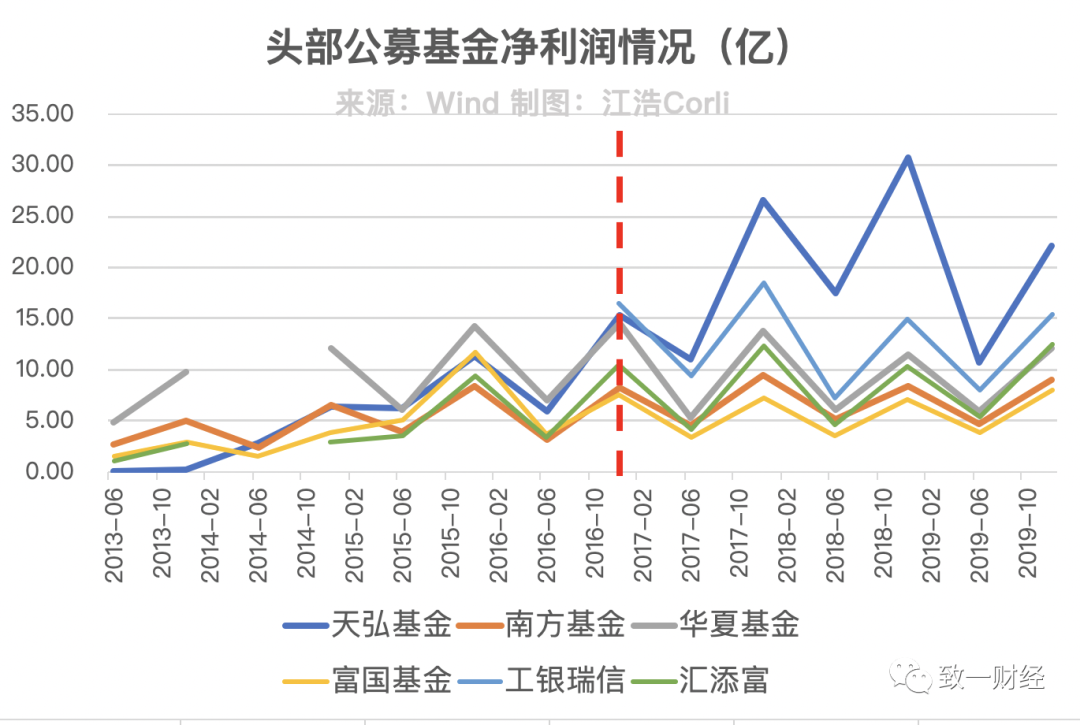

从净利润来看,蚂蚁财富控股的天弘基金(余额宝主体)从2016年四季度开始,净利润超过华夏基金以后一骑绝尘,净利润始终保持第一。易方达不在图中,2019Q4净利润17亿也低于天弘基金(虽然直接拿货币基金为主的天弘和其他基金公司比较不太严谨)。从基金代销平台排名来看,蚂蚁基金也是第一第二的水准,收入是行业第一,代销数量是行业第二。2019年蚂蚁基金收入18.81亿元(+34%),天天基金(东方财富旗下)收入12.4亿(+16%)。

2、稳健化:

为什么说后浪们的投资趋于稳健化?一是基金占比更高(相比于银行理财和炒股),二是货币型、债券型基金占比更高(收益更稳定)。

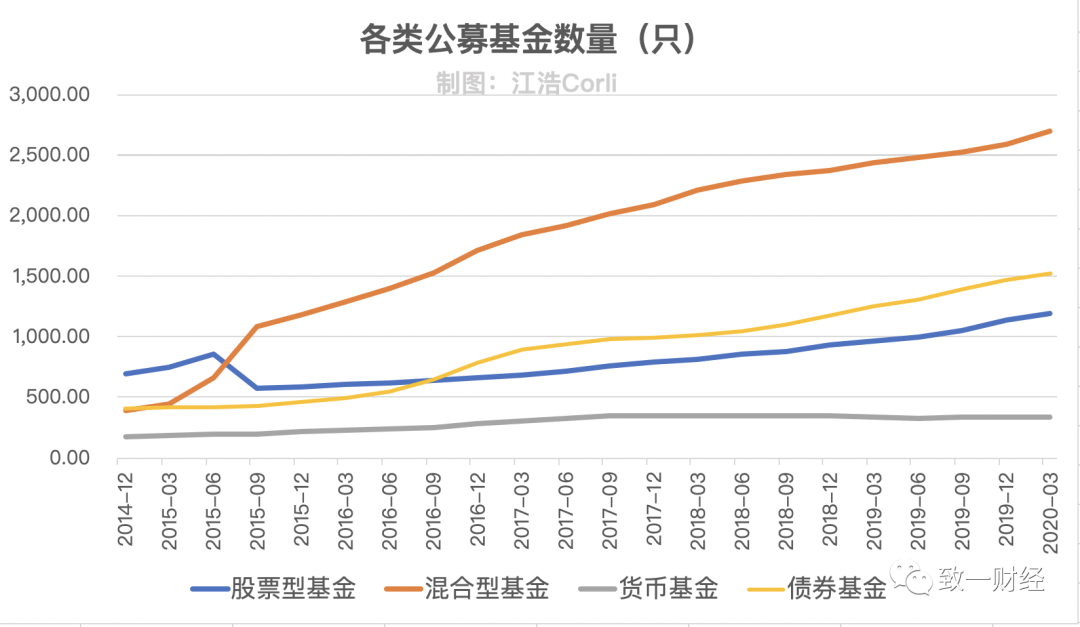

首先,从供给侧来说:线上化理财渠道给了基金公司更多直接触达用户的机会(比如蚂蚁基金和天天基金的基金号),公募基金迎来大发展:

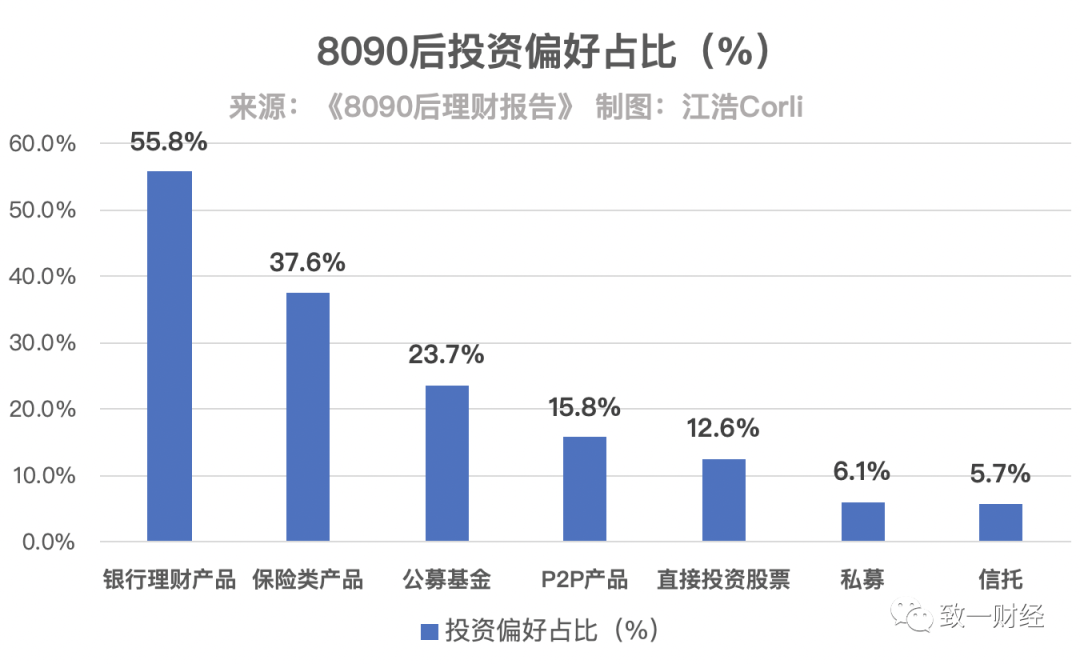

从需求侧来看:后浪们也更加偏好基金投资而不是直接投资股票:根据腾讯理财通《8090后理财报告》,偏好直接投资股票的年轻人占比只有12.6%,只有偏好公募基金的一半,甚至低于P2P理财产品。

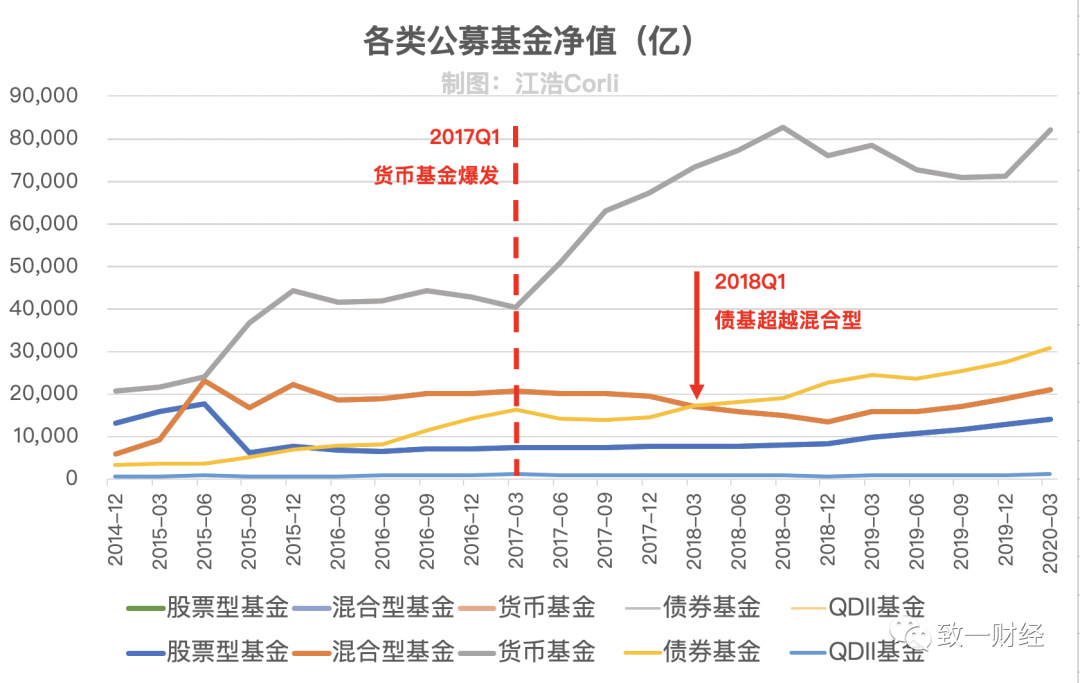

第二,余额宝带起了互联网货币型基金的风潮;基金特征、年轻人较低的理财预期收益以及“余额宝溢出效应”给了债券型基金发展的机会。

2017年是余额宝和货币基金的“第二春”,经历了两年的盘整期后,2017Q1余额宝规模暴涨3000亿+,同期货币基金规模也暴涨一万亿,至2018Q3翻倍至八万亿(图中红色虚线是非常明显的转折点)。

从图中的红色箭头可以看到,2018年一季度债券型基金的规模超过了混合型基金,成为货币基金以外的第一大公募基金类型(下文是对年轻人投资债基的分析,但是债基的主要投资者还是各类机构)。

从年轻人的角度分析债基的大发展:一方面是比较稳定的收益和年轻人的稳健化投资理念相符,近三年收益率为2%、4%、6%,而股票型收益率为13%、-25%、36%。上文提到的《8090后理财报告》,63%的8090后理财收益在1%-5%之间,债基的波动显然更符合年轻人的投资偏好。

另一方面存在一定猜测的成分:余额宝的溢出效应,2018年2月1日起余额宝进行“限量发售”,需要在9点抢购固定额度,同期债券型基金超越混合型基金,余额宝规模从此进入新的平台期。

扯一句题外话,货币基金和互联网一样存在马太效应:货币基金的数量从2017年3月至今几乎没有变化,但是同期货币基金净值增长了一倍。或许是因为货币基金对流量的依赖,做得好的只有自带流量的互联网巨头和线下理财业务线上化的银行机构和交易需求溢出的券商。

3、社区化:

你可以在抖音、B站、豆瓣上看到他们热闹交流的场景:B站上一大堆这种“蓝蓝的”视频——都是蚂蚁基金投资交流心得的,虽然播放量不高,但是互动比例并不低,2000的播放量有63条评论。

(豆瓣:“用利息生活”小组,感谢即友@季源)

蚂蚁投资人的背后——A股机构化

蚂蚁投资人的出现,以及互联网基金代销平台的快速发展是有时代背景的——A股机构化。

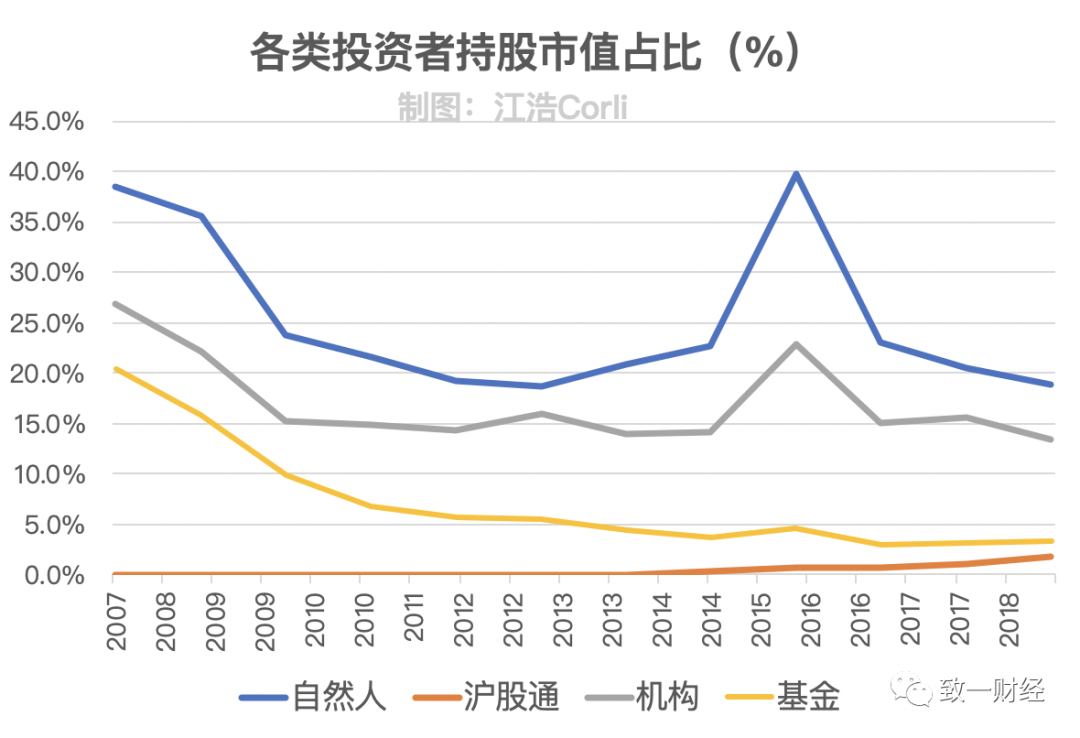

从资金的机构来看,如果不看2015年,A股机构化的趋势其实很明显——从整体持股市值来看,除了2015年牛市以外,散户自然人的持股比例一直处于下降通道,沪股通、机构和基金的比例逐渐上升是主旋律。根据兴业证券和申万宏源的统计,2019年四季度机构投资者占比上升到历史第一高位30.3%,2019年个人投资者持股增速(39%)远远落后于境内机构增速(53%)和境外机构增速(113%)。

中国的机构化路径很可能是“两步并走”,那就是结合上世纪70年代开始的美国“养老金+基金”模式和日韩外资模式,一方面通过养老金、保险资金、银行理财子公司等长期待资本化的资金入市,同时提升个人投资者金融资产中基金配置的比重,另一方面通过沪股通、放开QFII等途径推动外资持股占比上升。

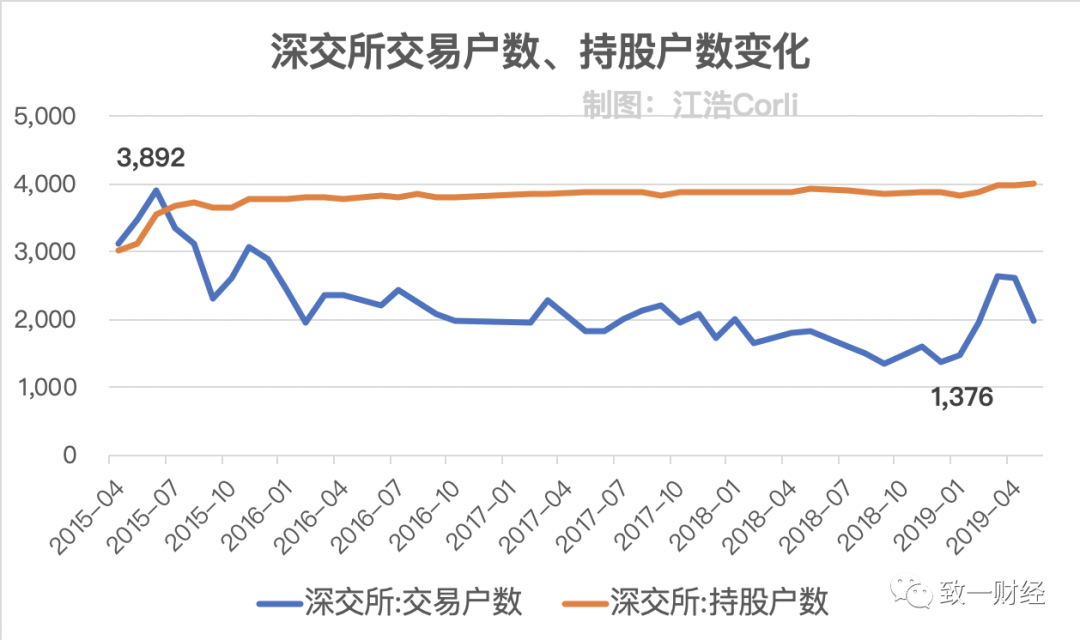

从交易的结构来看,深交所的交易户数从3892万一路下滑到1376万(下跌65%),直到今年疫情影响才出现波动,但是大趋势就是交易的散户越来越少。

中国的后浪们正在以自己的方式改变数十万亿规模的资本市场的面貌——融入这场机构化的浪潮中。

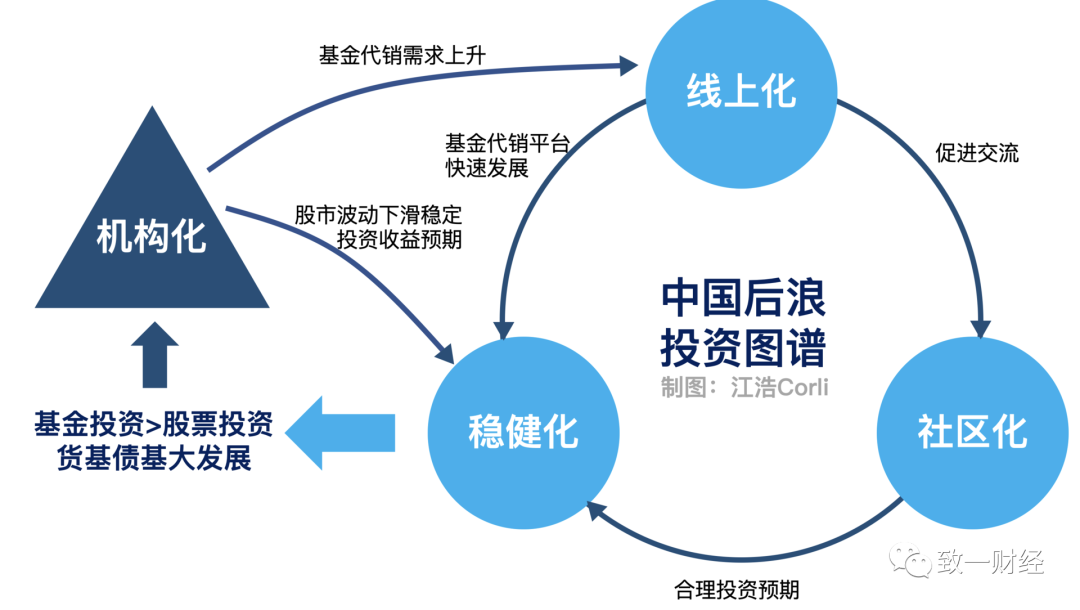

互联网渠道的理财方式带来独有的投资社区化生态,社区化生态带来更理性的投资偏好,于是基金投资迎来投资群体和投资规模的大发展,进场散户减少、存量散户交易减少促进A股的机构化,基金的代销需求上升、股市波动减少,进一步促进互联网基金代销平台的发展、稳定投资收益预期,形成良性循环。

结语

不管是美股的散户化,还是A股的机构化,年轻人在资本市场的话语权日渐增长。年轻人的投资习惯和资本市场的大趋势相互影响、相互塑造、相互成就。

有些美国的后浪们用自己日常生活的观察买入心仪的股票,或是羊群效应或是价值发现,但是他们明白了机构不是万能的,自己的分析才是最重要的;而中国的后浪们在互联网上第一次体验了理财的经历,和同龄人的交流让他们更加理解和接受信息不对称下机构投资的优点,无意中推动了资本市场的大变革。

巴菲特在航空股的惨淡出局,与年轻人的疯狂抄底,或许预示着新时代的到来?

参考资料:

Bloomberg: The Rise of the TikTok Trader

CNBC: Tesla Passes Apple As No.1 Holding on SoFi As Young Investors Rushing Into Surging Stock

CNBC: Many Americans used part of their coronavirus stimulus check to trade stocks

CNN: Madoff Talks Trading

SEC:SEC Order Execution

CNN: A controversial part of Robinhood’s business tripled in sales thanks to high-frequency trading firms

Alphacution: Impliactions: 2019 Payments for Order Flow Flat vs 2018

Goldman Sachs: Dark Pool Report

好买基金研究院:公募基金10年发展回顾

新浪财经:495家机构入局“大混战” 基金代销江湖变化几何?

长城证券:天弘基金权益投资散户行为大数据点评:大数据引领投资者理性投

兴业证券:他山之石:“机构化”的两条路径

兴业证券:“A股长牛”研究系列巴篇:新时代股市制度改革助力A股长牛

东莞证券:2020年下半年A股投资策略:凝心聚力,迎难而上

申万宏源:A股投资者结构全景分析报告:从存量和增量资金两方面优化A股投资者结构

数据:Bloomberg,Wind,SEC,中国证券业协会,中国证监会,美联储,深交所,Questmobile