有一本财报分析的入门书叫做《财报就像一本故事书》,我觉得书名说的很贴切。财报就像一本故事书,经理人写它,投资人和大众读它。通过财报,我们可以洞察一个企业的战略、经营。一个专注的企业,它财报反映出来的数据应该是和其战略保持一致的。如果财报与战略宣传不符,我们则需警惕。外行人看的数字,而内行人则会看到企业数字背后的故事。我将以京东的战略为视角,再读京东财报。

京东刘三角战略

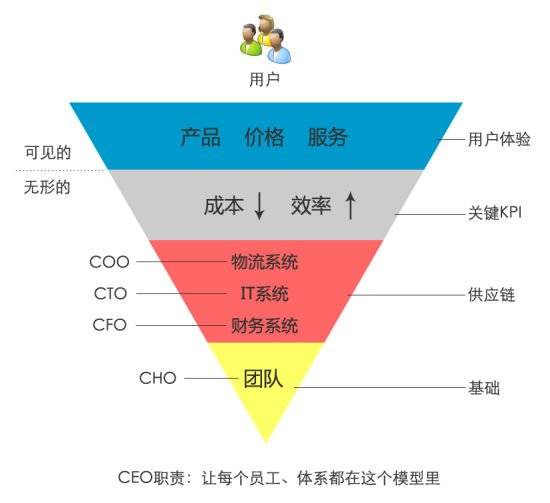

老刘早在2012年及后来的若干公开场合介绍过他的“倒三角理论”,如下图。用他的话说,每年京东都会做些不同的事情、战略,但所有的战略均没有离开过这个框架。(目前来看,框架更多适合B2C业务,金融业务则需做些微调)

如图所示,老刘将整个倒三角形分为四个横向,最底层是“团队”,倒数第二层是“物流系统、IT系统及财务系统”,倒数第三层是“成本和效率”,最上面一层是“产品、价格和服务”。这四部分对京东的意义分别是基础、供应链、关键KPI以及用户体验。在这个倒三角形管理模型中,只有最上面一层,也就是产品、价格和服务,是面向用户的,用户可以直接看到,但下面的三层则处于“无形”状态。我们结合财报,分别看一下这几部分。

用户体验层:京东的用户体验来自于其品类的扩展和物流服务的持续建设

在刘三角模型中,最上面的,也是唯一用户可感知的一层是用户体验。而老刘也在太多的公开场合反复强调,京东的使命就是持续的提升用户体验。目前对于某个电商用户体验的衡量指标,业界并没有统一的框架(如果单纯衡量网站用户体验的话,则可以从PV、UV、转化率等指标综合判定)。按照刘三角的描述,用户体验其由三个方面构成:产品、价格、服务。也就是说,用户体验体现在产品品类、种类是否丰富;产品价格是否有竞争力;是否有更快更好的配送、售后服务,以及网站、APP、其他京东入口体验是否友好等等。

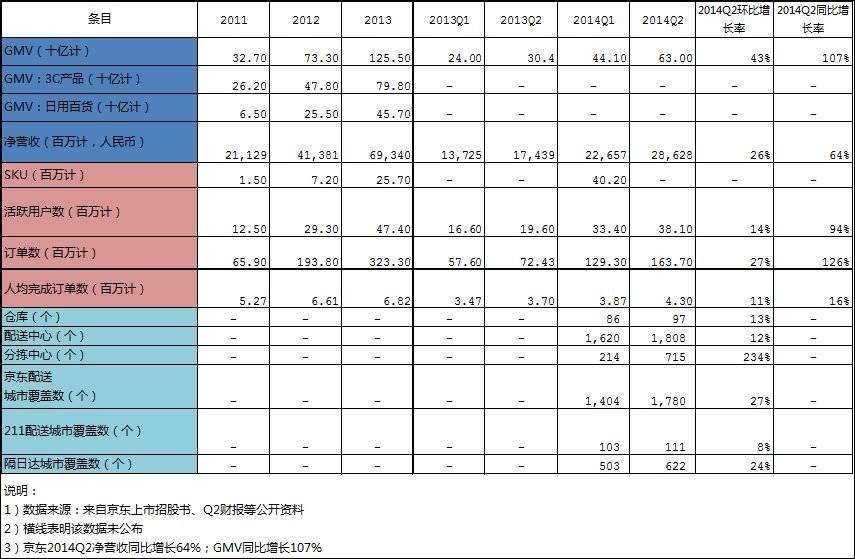

由于财报披露的数据有限,我们无法拿到各个细目的同比数据。但是我们可以通过环比数据做个基本判断:在上表中,京东Q2净营收286亿元,环比增长26%。对比活跃用户数、订单数、仓库数、配送、分拣中心以及配送覆盖城市数的环比增长数据, 我们发现,京东净营收的增长(26%增长)主要依靠Q2订单数的增长(27%增长)以及配送范围的扩大(27%增长)、配送及时性提升(24%)等。同时,订单数、活跃用户数的增长也会部分来自于SKUs的增长,即品类的扩充。 其中,日用百货的交易额占比增速要大于3C产品。因此,可以看出,上半年京东依然在进行品类扩张(重点是日百领域),同步进行物流服务体验(便捷、安全、专业的物流配送服务)建设。这也是京东近几年的主要拓展方向,是其主业。

中间层:三大系统建设与关键KPI

我们再看刘三角。如果京东要实现用户体验的不断提升,必然要持续的进行物流、IT系统的升级改造。正如老刘在前不久的中欧国际工商学院演讲中提到的,自建物流的诉求来自于中国奇高无比的物流成本以及对于物流体验提升的渴望。但无论是通过持续建设物流系统,还是打造高性能的IT系统,绝不是不计成本的,是要用效率与成本的KPI进行控制的。

一、效率

在零售行业,有一个核心的数据来衡量业绩、经营效率好坏,就是资产收益率。这里有一个分解计算公式:

资产收益率=净利润率*资产周转率=净利润/净营收*净营收/总资产=净利润/总资产(这里我们用了净营收,主要用于获利方面的分析)

也就是说,我们要评判一家电商公司经营效率,要看其每一元的资产投入可以带来多少净产出。这可以看做两部分组成,首先通过经营,使资产先变成营收,然后营收中扣除成本与费用即是净利润。那我们也分两部分来看:

1)利润情况京东Q2净利润为负值(净亏损人民币5.825亿元,后面会分析),我们暂且使用毛利率这个指标,做个基本的判断。如下图:

从近几年京东的毛利率来看,基本保持在10%左右,Q2上升到11%。但相比苏宁、国美等线下零售巨头15%左右的毛利率,还是会低一些。这主要和京东目前的长期的低价战略相关。

2)资产周转率情况

京东近几年的资产周转率(次)上升到2.6次。2014Q2的资产周转率(次)为0.45,较Q1有所下降。主要原因是Q2的现金激增,以及吃下了腾讯的拍拍、易迅等业务,导致商誉和无形资产大幅增长所致。从资产周转率可以看出,京东与腾讯的战略合作后,资产周转率环比下降了15%,这表明拍拍网、易迅,以及微信、手Q等流量入口还未真正对净营收产生作用,Q2仍处于磨合、调整期。

如果我们以零售行业3%左右的平均净利率来计算,乘以京东资产周转率(作者做个预测:2014年资产周转率[次]约为2.5),推算出2014年京东资产周转率约为7.5%,将与沃尔玛基本持平。

我们再看下京东的存货周转情况。可以看出,京东近几年一直在进行物流系统建设,虽然不断在进行品类扩充、订单增长,2014年Q2与Q1数据却基本持平,在2.7次左右。对应的存货周转天数在34天左右。可以说,相比于线下友商70-90天的存货周转,这是京东最大的竞争力所在。

二、费用情况

京东2014年Q2的费用率为13.8%,比2013年稍高(2014Q1有38亿的CEO股权支出,不计入参考比较)。其中,主要的费用花费在与腾讯融合相关的物流员工、研发员工的招聘、薪金支出,618大促期间的营销费用,以及与腾讯战略合作的无形资产摊销费用上。

总体来看,依靠Q2订单量的增大以及稳定的物流体系升级建设,Q2继续实现营收增长。但可以看出,Q2中营收增长的部分实际上与腾讯融合的战略花费相抵消,并且还有近6亿元的净亏损。而Q3、Q4能否实现盈利的关键则是并入进来的易迅、拍拍、各种移动入口能否真正实现资产周转,实现盈利。

基础层:团队

刘三角的最下面一层,也是框架的基础是团队,也就是人。老刘前不久曾说,任何一家公司的失败,最终都是人的失败。在互联网行业,团队组织架构相对扁平化。团队的效率高低、执行力会更快的影响公司战略的效果。京东上半年,在并入拍拍网、易迅等业务同时,也同步接收了原有的腾讯团队(物流、研发等)。对于新形势,京东也作出了相应的组织架构调整,成立了若干事业部、子公司(京东商城、拍拍网、金融集团、国际部等),各部分有更加细化的战略、经营定位。在财报中,我们也发现京东互联网金融业务对现金流开始有了贡献。不同团队间关于微信、手Q、拍拍业务等跨事业部战略项目也在快速迭代进行。新团队应该如何与原京东架构对接,不同的团队间应该如何合作,不同的价值观如何融合等因素会是决定京东2014下半年业绩的主要因素。

综上,通过对刘三角的分析,我们发现近几年京东基本专注于自身电商业务,履行了老刘说的用户体验建设战略。通过分析Q2京东财报,我们可以看出,通过上半年不断的品类扩充、订单增长、物流建设,京东继续专注于电商业务,并实现营收增长。同时,物流系统的建立也保证了京东的存货周转依旧保持在较高水平。但同时,京东在Q1并入了腾讯B2C、C2C业务以及获得了微信、手Q等流量入口,这些战略都对京东原有经营产生了一些冲击和成本费用付出。对于下半年的走势,我们也做个预测,随着若干公司战略项目的进行,Q3将是微信等流量入口的变现期,战略的实施期,Q4应该会真正看到相关腾讯融合资产的真正变现。

不管市场格局、资本市场如何变化,只有专注于提升用户体验,为用户带来价值的公司,才能得到大家的真正认可。

作者@京东过程改进-Tenn,欢迎交流。欢迎关注作者微信公众号“谭恩”,一起品读互联网干货