出品|妙投APP

作者|丁萍

头图|东方IC

海天味业提价一事终于尘埃落地。

10月12日晚,海天味业发布产品价格调整公告,由于原材料、运输及能源等成本持续上涨,公司将对酱油、蚝油、酱料等部分产品的出厂价格进行调整,主要产品调整幅度为3%-7%不等,新价格于2021年10月25日开始实施。

但早在9月27日,海天味业还在针对涨价传言发布澄清公告称,“调价计划尚未确定”。且在2020年12月17日,海天味业在官网上发布公告称:2021年海天产品无提价计划。

本次调价是海天味业自2017年1月提价5%以来,近五年来首次全面提价。那么,海天味业为何冒着“打脸”的风险进行提价呢?

本文核心看点:

1.海天味业提价背后业绩承压,上游成本不断上行,渠道利润较薄,以及渠道库存高企,经销商拿货积极性不高;

2.海天味业提价一是对冲成本压力;二是缓解经销商的库存压力;三是重梳价格体系,防止窜货;

3.长期来看,提价突破不了海天味业的业绩瓶颈。

提价背后隐忧重重

海天味业之所以在短短半个月时间内就快速敲定提价,主要是其当下面临业绩和股价双重压力。

2021年上半年,海天味业实现营业收入为123.32亿元,同比增长6.36%;归母净利润为33.53亿元,同比增长3.07%,其收入利润增速均创历史新低。

此外,海天味业二季度收入利润首次出现负增长。2021年二季度,海天实现营业收入51.74亿元,同比下滑9.39%;其归母净利润为13.99亿元,同比下滑14.68%。

同时,海天味业较低的业绩增速无法支撑目前的高估值,使其股价自今年1月起持续下挫。截至2021年10月20日,海天味业的市值跌至4900亿元,较最高点几近腰斩。

海天味业业绩颓势尽显,主要是上游成本不断上行,渠道利润较薄,以及渠道库存高企,经销商拿货积极性不高。具体分析如下:

(1)上游成本不断上行,利润受到挤压

疫情之后,各国央行为应对疫情冲击采取量化宽松的货币政策,导致上游大宗商品价格狂飙,特别是酱油的原材料——黄豆价格的年涨幅已经达到50%,大豆成本约占酱油整体成本的30%以上,这使海天味业的生产成本面临较大经营压力,利润受到严重挤压。

2021年上半年,海天味业的毛利率同比下降3.63个百分点至39.31%,大大挤压了其利润空间。

(2)渠道库存压力高企,经销商拿货意愿低

调味品行业原材料成本持续上行,渠道利润严重缩水,叠加疫情和社区团购的冲击,海天味业的终端销售疲软,导致渠道库存压力高企,进一步影响经销商的拿货意愿。

妙解公司《“酱茅”海天,坏了》中表示,海天味业采取以经销商为主的销售模式,并凭借强大的议价能力,对经销商实行“先款后货”的结算方式,向经销商下达月度销售计划,并以周订单的方式预付货款(对海天味业而言就是预收账款)。

该方式体现在资产负债表中就是应收账款和应收票据较少,预收账款较多,这有力保障了海天味业的现金流充裕以及防止坏账发生。

不过,传统的销售渠道客流逐渐被线上渠道和社区团购分流。

首先,疫情催生线上需求激增,但海天味业仍严重依赖于线下渠道,在2021年上半年其线下渠道收入占比达97.86%。且其餐饮渠道占比高达60%以上,而疫情影响调味品的市场需求发生了较为明显的变化,即餐饮企业消费需求减少,家庭消费需求明显增加,导致海天的业绩增长乏力;

其次,疫情催化社区团购再次火爆,逐渐分流KA渠道,这对海天味业的传统渠道产生了较大冲击。

为了“提振”业绩,海天味业不断向经销商发货,使其渠道库存进一步积压。

从渠道反馈来看,目前海天味业经销商的库存周期在2个月以上,基本达到峰值。库存压力高企导致海天味业的经销商拿货意愿不强,打款不积极。2021年二季度,海天味业的现金回款同比下降13.31%至57.04亿元。

因此,海天味业目前遭遇业绩股价双杀。那么,提价会是海天味业“翻身”的良药吗?

提价难救海天

如果海天味业提价成功,可以暂时解决三个问题:

一是对冲成本压力,改善渠道利润空间。调味品行业原材料成本压力较大,终端需求疲软叠加社区团购新渠道的冲击下,海天味业经销渠道利润恶化,影响了经销商备货的速度。海天味业此次提价希望改善渠道利润,提高渠道备货的积极性。

二是缓解经销商的库存压力。二级批发商囤货意愿较弱,库存很低,正常库存周期在5-6天,库存压力都在经销商身上。提价可以调动二级批发商、商户、用户备货的积极性,缓解经销商渠道库存压力。

三是重梳价格体系,防止市场出现窜货现象。由于社区团购绕开中间多个环节,缩短交易链条,从而降低了25%左右的渠道加价,这导致传统渠道销售疲软。为了刺激消费,海天味业把社区团购的供货价格与经销商渠道做了区隔,这也导致市场价格出现紊乱。

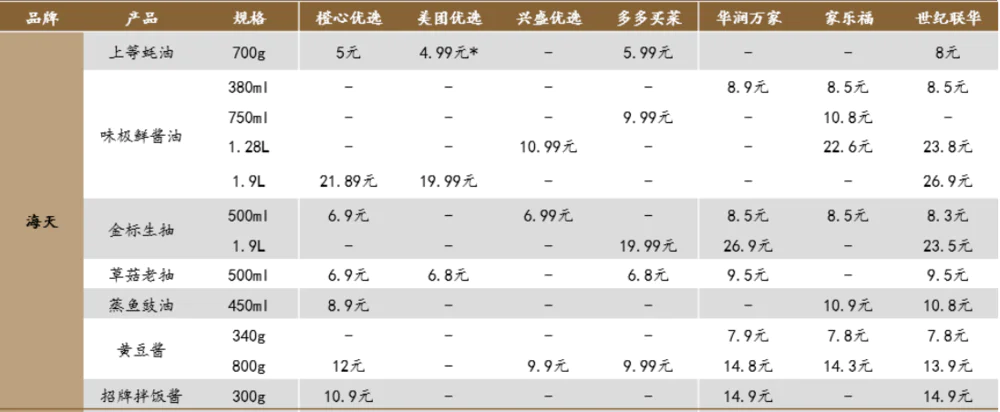

德邦证券显示,以上等蚝油为例,橙心优选和美团优选的价格约5元/700g,大约是KA渠道售价(按8元/700g)的6折,优惠力度较大;多多买菜的价格是5.99元,是KA渠道售价的75折。

(图表来源:德邦证券)

海天味业此次也提高社区团购的供货价格,与经销商渠道同步,以此防止窜货。

短期来看,海天味业从提价公布后到正式实施前,预计会提高二级商和商户的备货意愿,缓解经销商的库存压力和改善业绩表现。

但长期来看,提价突破不了海天味业的业绩瓶颈。

首先,提价避免不了社区团购的冲击。海天味业把社区团购的供货价格与经销商渠道同步,产品价格会失去竞争优势,这意味着海天味业的市场份额就会社区团购瓜分。据国泰君安测算,2021年社区团购将分流12.63%的酱油销售额。而酱油又是海天味业的收入大头,在2021年上半年占比接近60%。

其次,根据欧睿数据,调味品行业零售额2015-2020年的复合增长率为8.85%。海天味业主业赛道增速放缓,同质化竞争将愈发激烈,溢价空间不大,提价空间有限。海天味业的提价可能会失去部分价格敏感者用户,最终影响销量。

最后,在主业增长逐渐见顶的情况下,海天味业并未找到第二增长曲线。

虽然海天味业一直在尝试多元化策略。除了酱油、蚝油和调味酱三大产品组合外,海天味业也在积极布局醋、调味汁、火锅底料等其他产品。但新赛道同样竞争激烈,如火锅底料市场的基本格局已经形成,留给海天味业们的空间已然不多。

截至2021年上半年,海天味业的其他业务收入(新业务被归为“其他业务”范畴)为11.25亿元,同比增长13.44%,远高于大盘增速,但该业务占比仅有9.57%,难抗增长大旗。

此外,值得注意的是,本轮提价与上轮提价背景不同,2017年初海天味业渠道库存较低,消费需求旺盛,具备较好的提价环境。但2021年以来受社区团购以及疫情冲击,终端需求较弱,此次提价难度相较以往有所增加。

不过,根据以往经验,竞品会跟随海天味业提价。德邦证券表示,据跟踪,包括李锦记、厨邦在内的同业竞争对手均有提价意愿。如若全行提价,会加大海天味业提价成功的概率。

评论