本文来自微信公众号: 真叫卢俊 (ID:zhenjiaolujun0426),作者:真叫卢俊团队

2025-10-29 07:14

所有民企里,怎么就这家能上岸

2025年的地产圈,魔幻的事情太多了

增利不增收、新房八五折卖、链家不公布成交价了、各种房企暴雷清算

负面消息成堆,其中却有一个积极的信号:

龙湖这个民企,从债务的泥沼里就快要上岸了

摩根大通在2025年8月的一份研究报告中予龙湖“增持”评级

在主要的非国营地产商中,龙湖几乎已经被确认为“目前行业动荡中的最后幸存者”

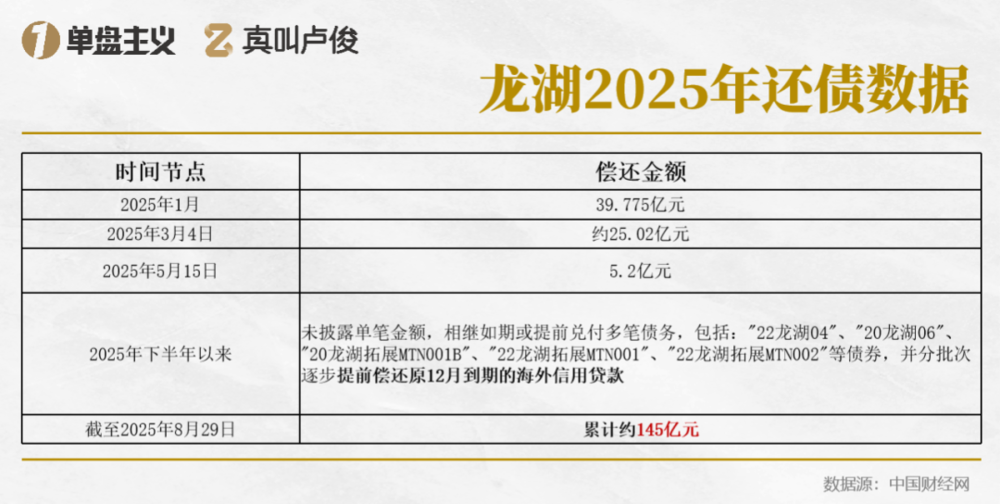

2025年整年,龙湖都在不断地进行“债务突围”

1月,龙湖就提前行权回售了“22龙湖01”、“20龙湖02”两支债券,合计39.775亿元

3月4日,龙湖如期兑付“20龙湖04”债券,行权回售金额达25.02亿元

至此,龙湖年内累计还债145亿元

另一方面,龙湖的融资信用基础也令同行望尘莫及

在2025年上半年整个房地产行业上市房企的现金短债比降至0.88时,龙湖的现金短债倍数为1.74

因此,在其他地产民企的平均投资成本约为5.4%时,龙湖却能以3.58%融资成本借到钱(2025年6月数据)

资本对其的信任和信心可见一斑

龙湖已然成为行业债务迷局中的那个“例外者”

截至2025年6月30日,龙湖集团综合借贷总额为1698.0亿元,较上年末下降65.3亿元;在手现金446.7亿元,年内已无到期债券

龙湖集团执行董事及首席财务官赵轶透露,“2025是龙湖偿债高峰的最后一年”

在其他房企还在债务里苦苦挣扎的时候

龙湖还真就还完了短期债务,无债一身轻地准备扩大第二曲线的经营

这不禁让人思考一个问题:

为什么龙湖做到了?

更准确地说,为什么只有龙湖做到了?

01

龙湖成为了唯一成功突围的民营房企

后面隐藏着一个问题:当下房企债务上岸真的有那么难吗?

答案是残酷的:很难

当下全行业都深陷债务泥潭和流动性风险之中

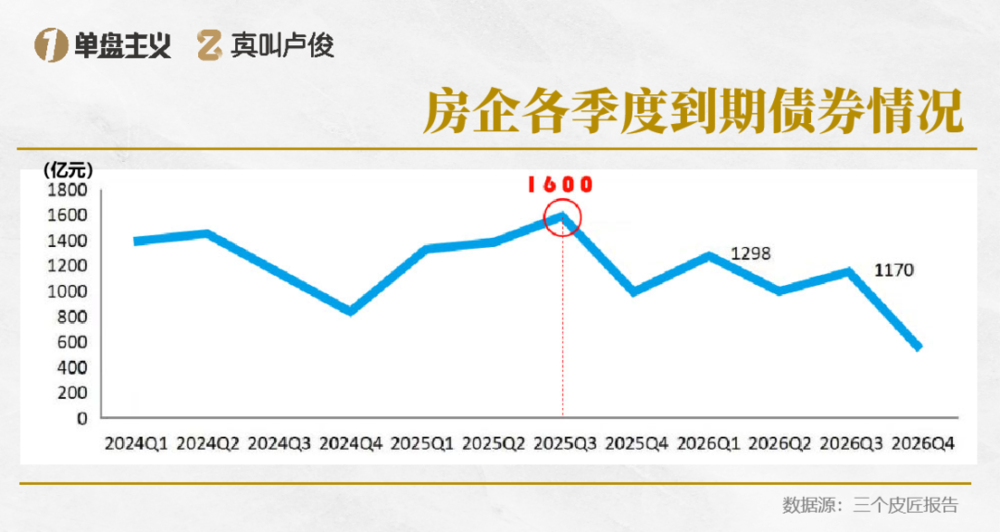

2025年全年房企到期债务规模高达5257亿元,同比增长8.9%

其中,第三季度单季偿债规模近1600亿元,占比近三成,为近年同期峰值

还债压力巨大

而且原本可以通过举新债缓解眼下债务压力,也就是借新还旧的方式不行了

但当下的房地产行业,正经历着前所未有的融资寒冬

特别是民营房企,几乎被资本无情抛弃

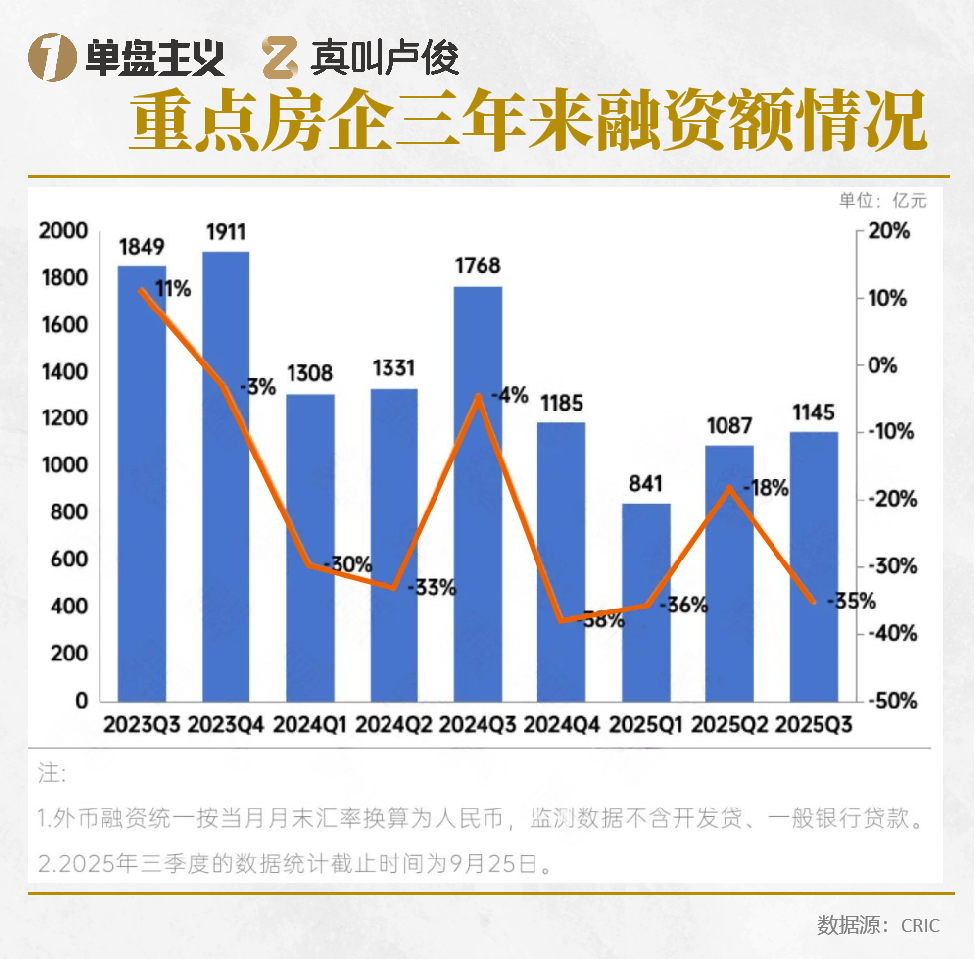

2025年重点房企的融资规模萎缩明显

更为严峻的是,曾经被寄予厚望的债务重组方案,如今也难以获得资本认可

一位投行人士坦言:“现在连债转股都没人愿意接盘了,资本对房地产行业已经失去耐心。”

当最后一条生路被堵死,留给大多数房企的,只剩下清算这一条路

但更重要的是,行业的自我造血功能,正在加速衰竭

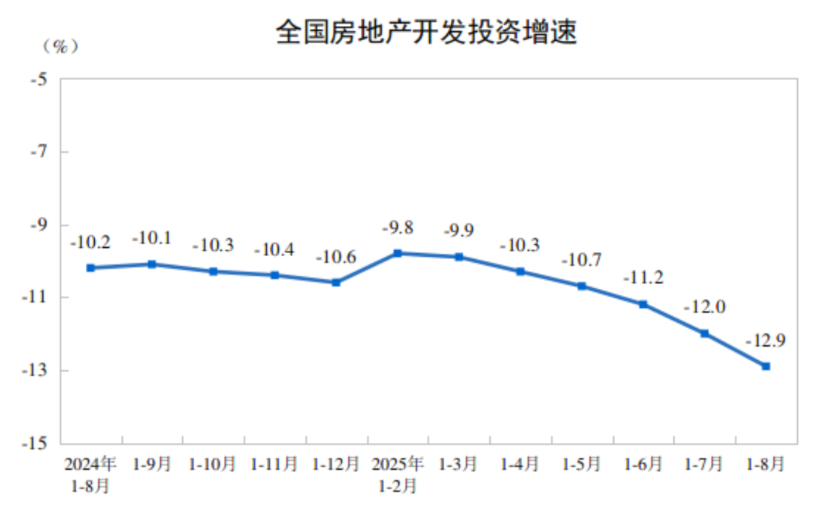

图源:国家统计局

国家统计局数据显示,2025年上半年房地产开发投资同比下降8.5%,这已是该指标连续多个季度保持负增长

土地市场同样寒意逼人,重点城市土地供应量明显收缩

宅地供应计划连续两年同比下降二成

销售额下滑同样严重

2025年上半年,百强房企累计实现销售操盘金额16526.8亿元,同比下降10.8%

这些都意味着传统的房地产的盈利状况惨淡,且债务危机压力依旧很大

究其根本,还是传统房企开发逻辑彻底失效

“借债-开发-销售-回款”的循环模式,在这个全新的市场环境下举步维艰

更重要的是,供需关系的根本性转变,让购房需求总量持续收缩

卖房成为一件困难的事

即使是能够实现销售的项目,也普遍面临“增收不增利”的尴尬

“短债长投”的经营策略风险急剧上升

上半年民企的毛利率极速下滑了32.1%,亏损也来到了977亿元

毛利率的持续下滑,让许多项目即便成功售出,所产生的利润也不足以覆盖高昂的融资成本

卖得越多,亏得越狠;这已成为行业普遍面临的困境

龙湖去年大多数房产也是亏钱售出,才得以保证现金流动的稳定

02

在这样的大背景下,龙湖能够成功上岸,更显得难能可贵

龙湖能上岸,在于跳出循环

主动选择跳出“高负债、高杠杆、高周转”陷阱

第一步就是尽量收缩地产开发业务

其负债高,回报周期长、风险大,容易让投资机构脆弱化

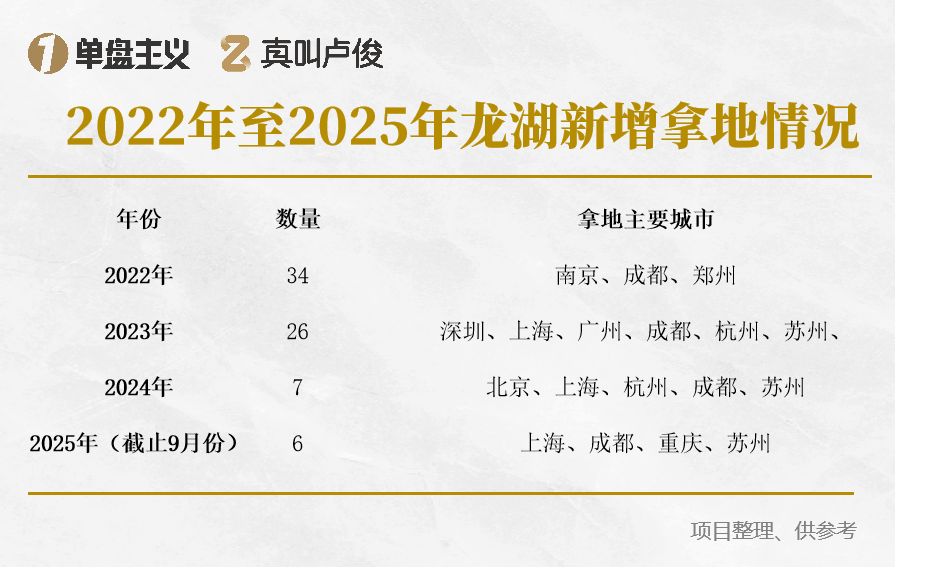

所以可以看到过去几年龙湖的拿地十分谨慎

龙湖集团执行董事兼C1地产航道总经理张旭忠强调,未来“我们将继续严守投资的刻度和纪律,在保证财务安全的前提下择机获取一些新的土地”

2025年截至到9月底,龙湖只在上海、苏州、重庆、成都等高能级城市共获取仅6宗地块

早在2022年,当时龙湖就意识到行业调整将会引起公司运营逻辑的根本性变化

于是在当年选择了主动踩刹车,提出“通过经营现金流来压降负债”战略

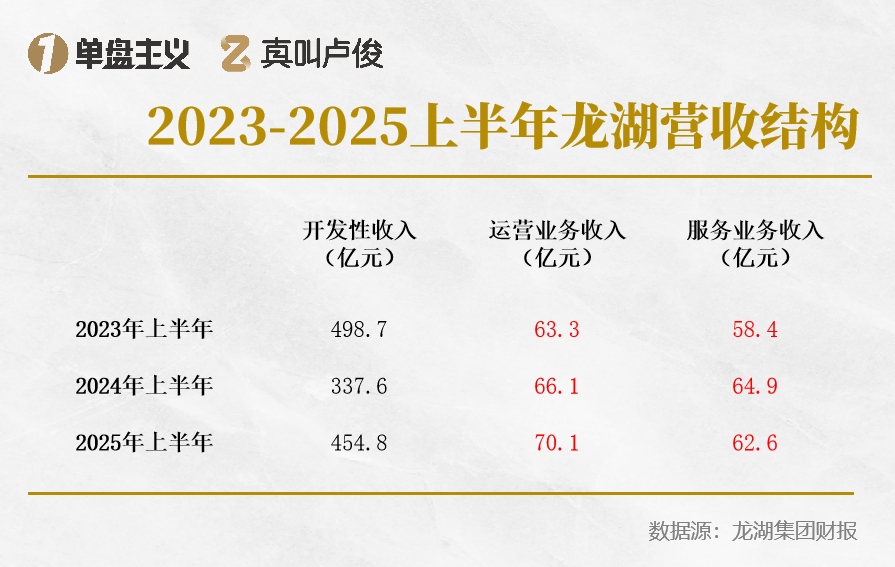

所以,龙湖的第二步是:提高经营性业务占比

我们现在常常挂在嘴边的“现金为王”,却是龙湖真正下手的执行动力

可以看到从立下战略之后,龙湖的运营业务和服务业务的收入一直在稳定地上涨

赵轶更进一步表示:“未来,龙湖集团的融资和债务管理策略,一是保持负债规模稳步有序下降,坚决不展期不逾期;二是将进一步优化融资结构,加大长期债务,控制好短期债务,短债占比在15%基础上逐年减少”

今年上半年,龙湖的经营性收入近133亿元,毛利率超过50%,成为集团利润主要贡献源

其中,龙湖商业租金收入同比增长4.9%至55亿元,出租率保持97%的高位

截至当前,龙湖商业累计开业运营商场达89座,覆盖全国30座城市

以冠寓为代表的长租资产管理2025年上半年实现收入12.4亿元

截至2025年6月30日,长租公寓品牌冠寓累计开业12.7万间房源

整体出租率95.6%,盈利能力行业领先

除此之外,龙湖在地产开发商的能力也以代建和项目管理的方式延续

同时,有效地降低了自持开发的借贷压力

龙湖龙智造作为智能建造的代表,2025年上半年实现营业收入7.0亿元,同比增长65%

经营性的收入根据摩根大通的计算,在后几年有可能每年直接给龙湖带来百亿级的净利润

龙湖提出的“开发+运营+服务”三角的策略似乎在一步步走向稳定和可控

进一步还能产生更持久的动力帮助龙湖在后续发展中稳中求胜

03

三条腿走路的方式核心逻辑是:

调整运营占比;加大对低负债、高盈利、可持续性营收的长效生意运营的投入

以此来摆脱地产开发一锤子买卖的高风险

这显然不是任何一个深陷债务危机的房企想不到的

却是少有房企能做到的

原因还是在于时机

借一个黄宏在春晚上的老梗:“车撞树上你知道拐啦,汽车撞墙你知道拐了;股票涨起来你知道买了;犯错误判刑了你知道悔改了;大鼻涕流到嘴里你想起来甩了”

事到临头的转型必然是有延后效应的,有强烈阵痛的;甚至,做不成的

龙湖能转型成功,来源于二十年来始终如一的战略定力、超前行业的执行力

早在2001年,当所有住宅开发商都在疯狂追逐销售规模时,龙湖却做出了一个当时看来颇为“另类”的决定:自持商业地产

在那个住宅开发“躺着赚钱”的年代,投入重资产做商业运营无疑会拖累当期利润

但龙湖管理层顶住压力,坚持“与城市共成长”的长期主义理念

坚持布局商业项目

正是这份超越周期的格局,为今日龙湖的商业板块埋下了关键伏笔

然而,龙湖在运营性项目的转型并没有停止在商业地产上

时间推进到2011年,龙湖物业再次率先启动转型,五年后升级为“龙湖智慧服务”

成功将物业这一传统成本中心转化为利润中心

这一转变不仅开辟了新的收入来源

更重要的是提前布局了未来房地产价值链的核心环节:运营与服务

2016年,“房住不炒”政策基调确立,整个行业仍在观望徘徊时

龙湖已经果断卡位长租公寓赛道,成为最早大规模布局租赁住房的头部房企之一

这一决策在当时依旧备受质疑,但龙湖还是坚持做了

2021年行业压力巨大的深度调整,当前也进入到了收获期

同时龙湖还在升级战略

将三项重点扩展成五个方向,展现出难得的战略连贯性

究其根本,龙湖一直在为未来做打算

龙湖当下比同行们好过一点,正是因为其过去的长期积累,恰恰精准匹配了当下地产行业最迫切的需求

在经济大环境持续承压的背景下,资本市场的偏好已从追逐增长转向重视企业的生存能力

而龙湖凭借其稳健的财务表现和多元的收入结构,成为资金避险的首选

与此同时,随着房地产市场进入买方市场

购房者的关注点也从单纯的居住需求升级为,对居住体验、社区服务等情绪价值的追求

龙湖常年积累的物业服务与智慧生活能力正好满足了这一转变

更有意思的是,龙湖起源于重庆这座地形复杂的山城

也许真的有一点运势所在

这一地理特征意外地塑造了龙湖处理复杂性、综合性城市开发项目的独特基因

从2003年,龙湖就开始探索TOD模式等综合性开发项目,依旧是龙湖北城天街

截至2020年,龙湖已覆盖20余座城市,持有近70个TOD项目,并作为唯一的房地产开发企业,参与编制了中国首个TOD团体标准

这些在当时看来“费力不讨好”的尝试

却为今天城市发展从粗放扩张转向精细更新储备了宝贵经验

04

看着龙湖率先上岸,而多数房企仍在债务深潭中挣扎

我不禁思考:这一次的行业寒冬,淘汰的真的是运气不好的企业吗?

恐怕不是

当潮水退去,我们发现那些能够存活下来的企业,都有着共同的能力

对行业的敏感度、提前布局的决断力、以及坚定执行的恒心

当下的地产行业,正在经历一场前所未有的转型考验

这既是对企业执行力的检验,更是对决策层眼光和胆量的极大挑战

龙湖能够成功穿越周期,靠的不是寒冬来临时的应急能力

而是在行业狂热时就能保持清醒,提前五到二十年布局未来的战略远见

很多企业如果还用过去的经验应对全新的市场环境,指望靠着修修补补渡过难关

就算侥幸度过眼前困难,依旧没有发展建立长期布局的能力

那么即使这次没有倒下,下一次危机来临时,恐怕也难以幸免

企业的生存能力,本身就是购房者信心的基石

民企的未来,从来都不是靠运气,而是靠远见和执行力

这既是龙湖给行业最大的启示,也是所有企业都应该补上的一课

毕竟,房企的能力和信心也是购房者的信心

民企的稳定,行业的稳定,才能让购房者敢用真金白银投票,下场买房

整个行业才能迎来真正的复苏

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

正在改变与想要改变世界的人,都在 虎嗅APP

赞赏

关闭赞赏 开启赞赏

支持一下 修改

确定