本文来自微信公众号: 培风客 ,作者:Odysseus

想象一下,如果2026年,中国决定趁着窗口期直面冲击,或者对于经济比较有信心推动转型,这毫无疑问是长期正确的事情,但短期的风险肯定存在。然后美国的AI叙事因为种种原因出现疑虑,在这个时候,联储的官员非但不告诉你降息,甚至还要说他们觉得可以鹰派。

当这些事情一起发生,就会是这周五的情况。

而如果反过来,大家觉得2026年中国经济虽然有风险但也能撑住,美国的AI叙事有疑虑但最后转危为安,联储的官员告诉你他会愿意考虑降息。

当这些事情一起发生,就会更类似周四的情况。

而这一切的核心,其实是美国的AI投资,因为之前说过,2025年全球经济,在关税冲击下最后表现还算不错,宏观上看。一方面是因为联储降息的存在,让利率终归是走低了。一方面是Trump的政策让美元跌了10%。但微观上看其实就是AI一枝独秀。

如果没有AI的投资,美国的经济增速绝无可能是1.5-1.7%,按照计算可能只有0-0.5%,这个叙事会完全不同。没有AI的投资,全球半导体出口也不会那么好,中国亦然。

这就是房间中的大象,已经不能,也不应该被忽视。但很少有联储官员去讨论说2026年的AI Capex预期到底是多少,虽然它会很严重影响到2026年的经济。鲍威尔只是反复重复说,他觉得长端利率的提高,是因为生产效率提高带来的。

坦率说,在接触了一些联储的官员或者研究者之后,我对他们的水平是有点怯魅的。有几个问题是我印象深刻的,我问过现在Data dependent,behind the curve,有没有可能在未来某个时候,我们看到联储重新给市场更明确的预期。而回答是,联储的职能决定了他们只能这样做。那当年我依稀记得最迟不晚于2015年退出超常规政策,不就是一个给市场的预期,虽然最后可能这个预言以一个尴尬的方法达成,但至少市场觉得联储有预见性。我问过经济的分化应该如何解决,回答是虽然分化存在,但更应该关注数据的整体性。当然,有可能这不是他们真心的回答。但我相信大家在过去几年里面看到的,就是在时代的变化下,联储更多是事后应对,这个思路本身是保守主义的,很难说错,但代价就是会产生2021年通胀是暂时的这样问题。

或者用一个我看过的最好的说法

过去我们中国人的痛苦是努力买房但买不到,房价贵的离谱;现在我们中国人的痛苦是房子每天在贬值。这两个情况都不好,理想状态,我们希望房价收入比在一个合理的区间。

当然这个问题的答案和屁股有关,但如果要大家选一个,上面哪种痛苦更甚?

AI的Capex预期过去两年都是水涨船高

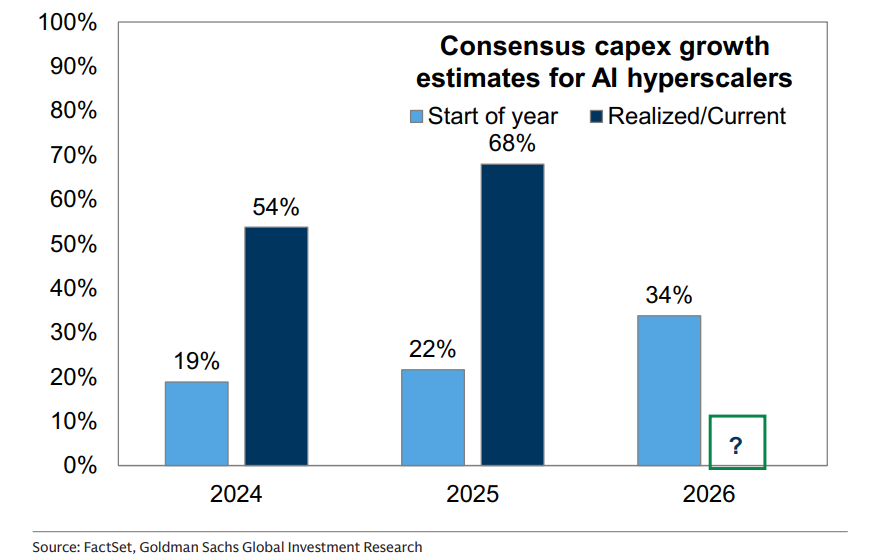

但时至今日,如果明年AI的Caepx预期,和2025年这样增长68%

那么在2026年,一方面AI的投资会达到美国GDP的1.5%,另一方面,这意味着几乎全年的经营现金流会被投资到AI上。

第二点我想举一个我自己接触的例子

在美国公司里面,如果你接触的是AI的公司,和你接触不是AI的公司,你的感受是180度的区别,AI的公司和你说的是,投资增速30%+都是少的,无论是算力还是人力,投资可以说非常大手大脚。除了这个之外,就只有电力相关的设备或者投资有这个景象。而如果你接触的是传统周期行业,零售,地产或者汽车这些。你感受到的就是精细管理,或者用更直白的话说,锱铢必较。

我这里都还没有说到AI和自动化带来的裁员。

市场的假设是明年的增速做不到今年这么高。但我觉得不重要。我就算他做到了。到2026年12月13号的时候,我们看到的不是上图右的533 billion,真的是700-750 billion。

那2026年下半年对2027年的预期怎么做?自由现金流的160%投资到AI Capex,还是2027年AI就可以足够让投资者满意的收入或者效率提高。

所有人都期待第二点,我也一样,我也希望AI的投资可以产生效率的提高,因为在这个情况下,全球其他国家会开始加大AI的投资,至少中国肯定会跟上。那么我们未来就是一个好的周期,一个新的技术革命带来了技术进步和生产率提高,人类会有更多和平的希望。

但问题是,如果不是呢?如果2026年AI投资增速没有那么快,或者到了2027年,AI的投资没有被完全证实。

那2026年联储预测的那个2.3%的经济增速,IMF预测的2026年全球经济增速回升。或者更简单的,2026年之后怎么办?投资的时候肯定都是开心的,需要回报的时候如何呢?

这就是上周五的市场,如果因为一些奇奇妙妙的原因,美国的长端利率没有走低,然后AI的叙事市场因为心情不好或者预期不对不买账,你会发现整个市场没有一个增长叙事。目前所有的叙事都集中在AI上。

带着这个理解,我们再去看什么古尔斯比,什么鲍威尔的发言,你会发现他们虽然说AI对于就业的影响还没有被研究明白,说什么认为AI对于经济拉动有作用。但从他们的政策和经济预期上。他们其实表现得就像是最乐观的AI分析师。

因为他们的情景假设里,都是基于当期数据,不预期AI带来的经济增长会走弱,要么是投资可以持续,要么是真的有效率的提高,所以在长端利率根本没有走低的情况下,却丝毫不担心政策风险。

还是那句话,我当然希望这个情况持续,但万一不持续呢?联储或者说鲍威尔把长端利率走高完全解释成生产率的提高,不认为是通胀预期变化,这点我姑且不说对不对。但这个生产率的提高是投资带来的生产率提高,随便在中国找一个老百姓都知道,投资时候的经济增长不一定可持续...

当然,AI的预期依然是正面的,甲骨文有自己的问题,要说情况马上变糟糕也不一定,但总有一天会面对这个事情的。

而我想说的是,如果2026年有一天,AI的预期或者兑现没有那么好,然后你看到的还是4.0%以上的长端利率一直压制传统行业,然后联储官员依然behind the curve在那时候和你说什么政策没必要太快宽松。那时候就是最糟糕的情况了。中国一样,2025年出口的顺风和美元的走低不一定在2026年可以复现。联储降息+地缘缓和+内生增长也许可以带来平稳也许不能,政策的预期和实际的情况不一定一致。

归根到底,过去几年,市场在政策自信的时候恐慌,在政策恐慌的时候自信。发生过很多次,究其原因,其实是我们这个年代变化太快,政策端很多时候跟不上。中美如此,日本一样,美国的AI投资一样外溢到了日本。我们都只能希望明年AI的Capex不错,因为不管是联储,人行,还是日本央行,我感觉都没有给我们提供防护垫,他们的政策对于传统行业的复苏不仅帮助不大,甚至还有一些拖累。非常自信,只能希望他们是对的。