本文来自微信公众号: TOP创新区研究院 ,作者:趋势研究组,题图来自:视觉中国

最近,我们看到独立开发大神、Nomad List创始人Pieter Levels发了一张图。

这是一张简单的世界地图:除了被红蓝条纹覆盖的美国和被鲜红色覆盖的中国,世界其他地方是一片死寂的灰色。

他说道:

“我才意识到,现在只剩下两个国家拥有‘实质性’的创业活动:美国和中国。世界其他地方基本上做不了初创企业,没有资金,无法增长。它们更像是为了取悦政府而进行的‘表演性’业余项目(Performative hobby projects)。这张图或许告诉了我们,未来的世界财富将集中在哪里。”

这条推文瞬间引爆了硅谷、中关村以及班加罗尔的舆论场。

如果说2015年我们还相信“世界是平的”,相信下一个Facebook可能诞生在尼日利亚,下一个谷歌可能出现在柏林;那么在2025年的今天:

世界不仅不是平的,而且正在极速陡峭化。全球创新的版图,已经不可逆转地坍缩为“中美双寡头”(G2)格局。

有人愤怒,怼天怼地,但更多身处一线的投资人和创业者默默点了个赞——因为,这些人知道他说的是对的。

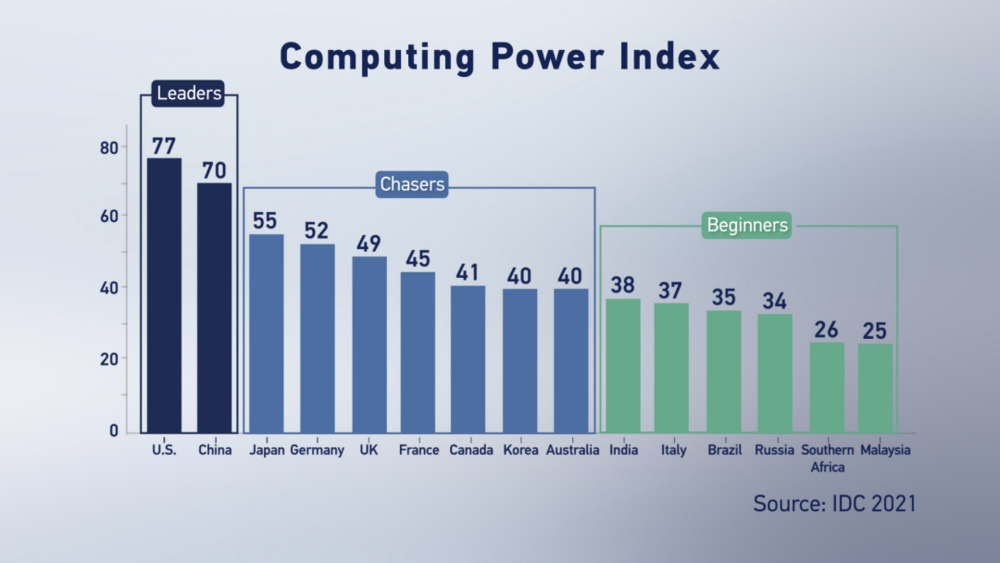

只有两个市场

首先,我们需要界定Pieter Levels口中的“实质性”(Substantial)究竟指什么。

他指的不是你在社区楼下开的面包店,也不是一个年入几万美金的独立SaaS插件。他指的是那些能够重新定义行业、创造数十亿美金产值、甚至改变人类生活方式的“范式转移”级企业——比如OpenAI,比如SpaceX,比如字节跳动,比如大疆。

硅谷教父Paul Graham也早就说了,

并非所有新成立的公司都是创业公司(Startup),但Startup的本质是为了实现指数级增长。

但这个“指数级增长”需要什么?

资金吗?

在零利率政策(ZIRP)时代,资金泛滥,全世界都在讲故事。软银曾试图用美元把印度和东南亚催熟成下一个硅谷。但当美联储加息、资本退潮、AI技术奇点来临这三股力量汇合时,潮水逐渐褪去,我们发现只有中美两国穿了底裤。

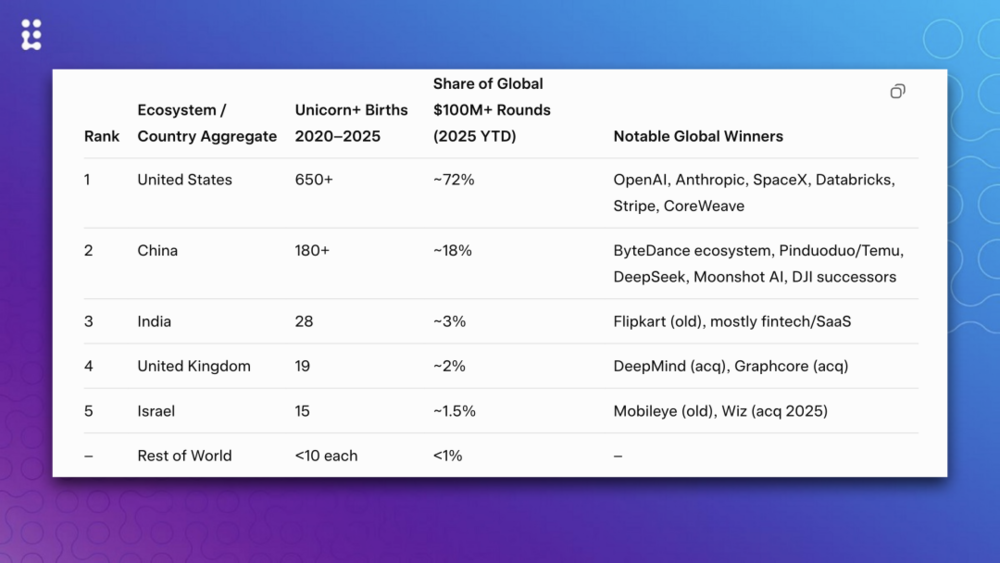

根据PitchBook和Crunchbase的2025年最新数据,全球上半年超过1亿美元的“超级融资”事件中,90%发生在美国和中国。

也就是说,全球的顶级风险资本,只敢下注这两个市场。

资本是最聪明的,它们用脚投票。

当需要投入数亿美金去训练一个大模型,或者建设一条卫星生产线时,投资人环顾四周,发现除了中美,其他地方根本没有承接这种量级资金的能力。

再看独角兽企业的数量与规模:

在2024-2025年诞生的AI独角兽中,几乎清一色是美国公司(OpenAI生态系、Anthropic等)或中国公司(月之暗面、DeepSeek、智谱等)。欧洲虽然有Mistral AI,但这更像是一个孤勇的特例,而非生态的胜利。

从最新的2025全球1604家独角兽榜单中,我们看到了这些趋势……

创业的终局是退出。

如果看看过去两年的IPO市场,纳斯达克依然活跃,中国的科创板和港股尽管波折但依然有流动性。反观伦敦、多伦多、孟买或圣保罗的交易所,科技股的流动性几乎干涸。

没有退出,就没有资本循环,创业生态就成了一潭死水。

为什么是中美

美国依然占据半壁江山,这不令人意外,但令人恐惧的是,它在AI时代的统治力比互联网时代更强了。

我们可以从三个角度来看:人才、资本、文化。

Levels在争论中反驳道:“并不是说印度人或欧洲人不行,而是最顶级的印度人和欧洲人,都在美国。”

这句是大实话:美国不是一个国家,它是一个建立在移民基础上的全球精英俱乐部。

看看硅谷各大AI实验室的名单,首席科学家们来自世界各地,但他们的肉身、IP和纳税记录都在加州。美国依然掌握着全球最高的“人才转化率”。

Meta的AI超级实验室中,有中国背景的员工占据了一半,而且资本也很“疯狂”。

在欧洲,如果你说要造一个火箭回收系统,银行家会让你先写一份500页的合规报告;在中国,你需要论证它的商业闭环和政策导向。

而在美国,资本愿意为“非共识”的疯狂买单。从SpaceX到OpenAI,最初看起来都像是骗局。美国风投生态对“归零”的容忍度,以及对“万倍回报”的极度渴望,构成了创新的燃料。

文化咱们提过很多次了,这里单说一个监管文化,美国监管文化比较宽松,甚至可以用“滞后”来形容,但这对创新是极大的保护,比起欧洲,美国的大模型、Crypto、无人驾驶等技术能在灰色地带野蛮生长,直到形成既定事实。

Pieter Levels尤其强调了中国。

特别是在西方媒体普遍唱衰中国的当下,将中国列为唯一的“另一极”,显得格外扎眼。

但事实就是事实:中国拥有美国无论如何都无法复制的护城河。

咱们的王牌是:供应链、超大规模市场与人才红利。

在这个星球上,软件世界也许美国领先,但只要人类还需要生活在原子世界,唯一的供应链霸主就是中国了,不管是电动汽车、无人机、机器人,还是未来可能爆发的具身智能,这些需要“软硬结合”的赛道,中国拥有无与伦比的优势。

在深圳,一个硬件原型从设计到落地只需要3天,成本是硅谷的1/10。

这种迭代速度本身就是一种技术壁垒。

而且咱们有十亿级的单一市场。

欧盟虽然人口众多,但语言、法律、支付习惯破碎不堪。印度虽然人口第一,但人均消费力(ARPU)过低,难以支撑高科技产品的初始研发成本。中国是世界上唯一一个拥有10亿级用户、统一语言、统一基础设施(5G、移动支付、物流)、且对新技术接受度极高的单一市场。

在这里,哪怕一个细分赛道的“内卷”,都能通过“养蛊式”的卷,卷出世界级的竞争力。比如TikTok的成功,不是因为出海,而是在国内经历了千播大战的残酷洗礼后,带着降维打击的产品力横扫了全球。

最后是人才红利。

是,咱们的人口红利在消退,但“工程师红利”正走向巅峰。

每年千万级的STEM毕业生,加上独特的“举国体制”对硬科技(半导体、能源、航天)的不计成本投入,让中国在被封锁的状态下,依然强行构建出了另一套独立的技术栈。比如,DeepSeek能够在算力受限的情况下,通过算法优化和工程化能力逼近顶级大模型,正是中国工程师能力的极致体现。

其余皆荒漠?

那,为什么欧洲、日本、印度、拉美,正在失去构建“实质性”初创企业的能力?

先来看欧洲。

欧洲已经变成了一个巨大的露天博物馆和监管机构。GDPR(通用数据保护条例)、AI Act(人工智能法案)、DMA(数字市场法案)……欧洲在没有诞生任何一家世界级AI公司之前,先制定了世界上最严格的AI法律。这种“防御性思维”吓跑了创业者。

而且欧洲的资金倾向于避险,社会文化倾向于“工作与生活的平衡”。这没有错,但这在这个“暴力创新”的时代,意味着出局。许多欧洲创业项目更像是为了骗取政府补贴而存在的“表演艺术”,只有PPT,没有MVP(最小可行性产品)。

那再来看印度。

我们其实在之前的文章中也讲到了印度的困境,特别是在当下的AI时代。

印度拥有伟大的CEO(在微软、谷歌),但缺乏伟大的本土初创公司。原因在于“外包思维”的路径依赖。印度最聪明的头脑习惯于为美国公司解决问题,而不是为印度市场定义产品。

此外,薄弱的基础设施和较低的支付意愿,使得本土消费互联网难以通过“规模效应”盈利。

印度目前更多是作为美资企业的“后台办公室”,而非创新的“前台”。

其他新兴市场的情况是:“只有应用,没有生态”。

东南亚、拉美、中东,它们有独角兽,但大多是“时光机模式”的产物——即复制中美已经验证的模式(如东南亚的Grab复刻Uber,拉美的Nubank复刻Fintech)。

这当然能赚钱,但这属于“生意”,不属于“定义未来的创新”。

它们依赖中美的底层技术(AWS/阿里云)、依赖中美的资本,本质上是中美技术生态的下游分销商。

K型的未来

所以,如果创新只在中美发生,那么财富的分配将呈现极度恐怖的K型走势:

上端(K的上划线):

中美两国。它们掌握着“操作系统”级别的权力——AI模型、算力基础设施、太空轨道、生物技术平台。它们将向全世界收取“技术租金”。就像现在的苹果和谷歌向全球开发者收税一样,未来中美的AI公司将向全球企业收取“智力接入费”。

下端(K的下划线):

世界其他国家。它们将沦为“应用层”市场、“数据原材料”产地和“高端服务业”提供者。它们或许能维持不错的生活水平(如欧洲的旅游业、澳洲的矿产),但在全球价值链的分配中,将永远处于被收割的地位。

这是一种新型的“科技殖民主义”。

而武器就是API接口和算力封锁。

“雨露均沾”的全球化时代已结束,“赢家通吃”的智能时代已开幕。

不是所有国家都能上桌,创新的门票已经变得极其昂贵——它需要万亿级的算力、亿级的用户数据和极度饥渴的人才密度。

对于我们而言,好消息是:我们身处红色的版图之中,我们依然坐在牌桌上。

但坏消息是:这场游戏的节奏正在加快,任何形式的懈怠、封闭或自嗨,都可能让我们从红色的实线,滑落成灰色的背景。

未来只有两种国家:一种是编写算法的,一种是被算法编写的。

未来只有两种人:一种是利用中美技术杠杆放大价值的,一种是被技术浪潮吞没的。

诸君共勉啊。