本文来自微信公众号: IT桔子 ,作者:IT桔子,原文标题:《创投市场的「贫富分化」:头部 3% 的公司拿走市场一半资金》

“请回答中国创投2025:

2025年市场“二八分化”现象是否加剧?

大部分钱是不是都流向了少数明星项目和机构?”

2025年,中国一级市场在交易量回暖的同时,呈现出一个值得警惕的现象:

资金分配的极度不均。

数据显示,全年共有7627家公司获得投资,累计金额8213.68亿元。

但这8000多亿的资金分配,却呈现出极端的马太效应——

不到5%的头部公司吸收了过半的市场资金,而超过四分之三的公司只能争夺不足六分之一的资金。

这种分化已经超越了传统的"二八定律",演变为更加极端的"一九分化"。它不仅改变着创投市场的资金流向,也在重塑整个创业生态的格局。

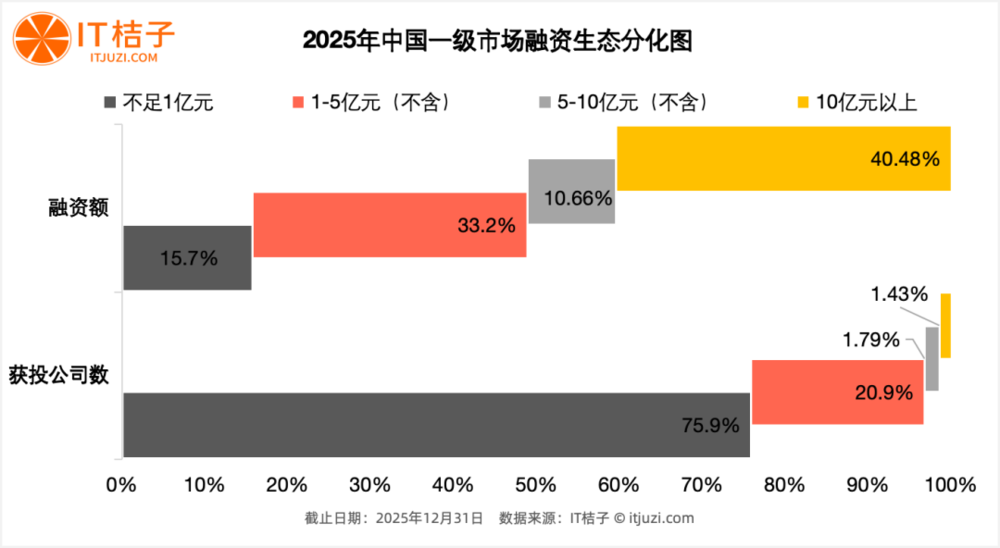

极端分化:75.9%的公司只拿到15.67%的钱

从融资金额区间的分布来看,分化程度"触目惊心"。

市场上75.9%的公司获投金额都不足1亿元,但这些占据绝对数量优势的公司,合计只拿到了市场上15.67%的资金。

换言之,超过5700家公司,只能分享约1300亿元的投资。

与之形成鲜明对比的是头部公司的资金集中度。

融资总额在5-10亿元和10亿元以上两个区间的公司,总占比仅为3.22%,也就是约245家公司,却拿走了总资金的51.14%,超过4200亿元。

最极端的是那些年度融资超过10亿元的公司。

它们的数量仅占获投公司总数的1.43%,大约109家,但却攫取了市场上40.48%的资金,约3300亿元。

这意味着,平均每家超级头部公司获得的投资额,是那些融资不足1亿元公司的140倍以上。

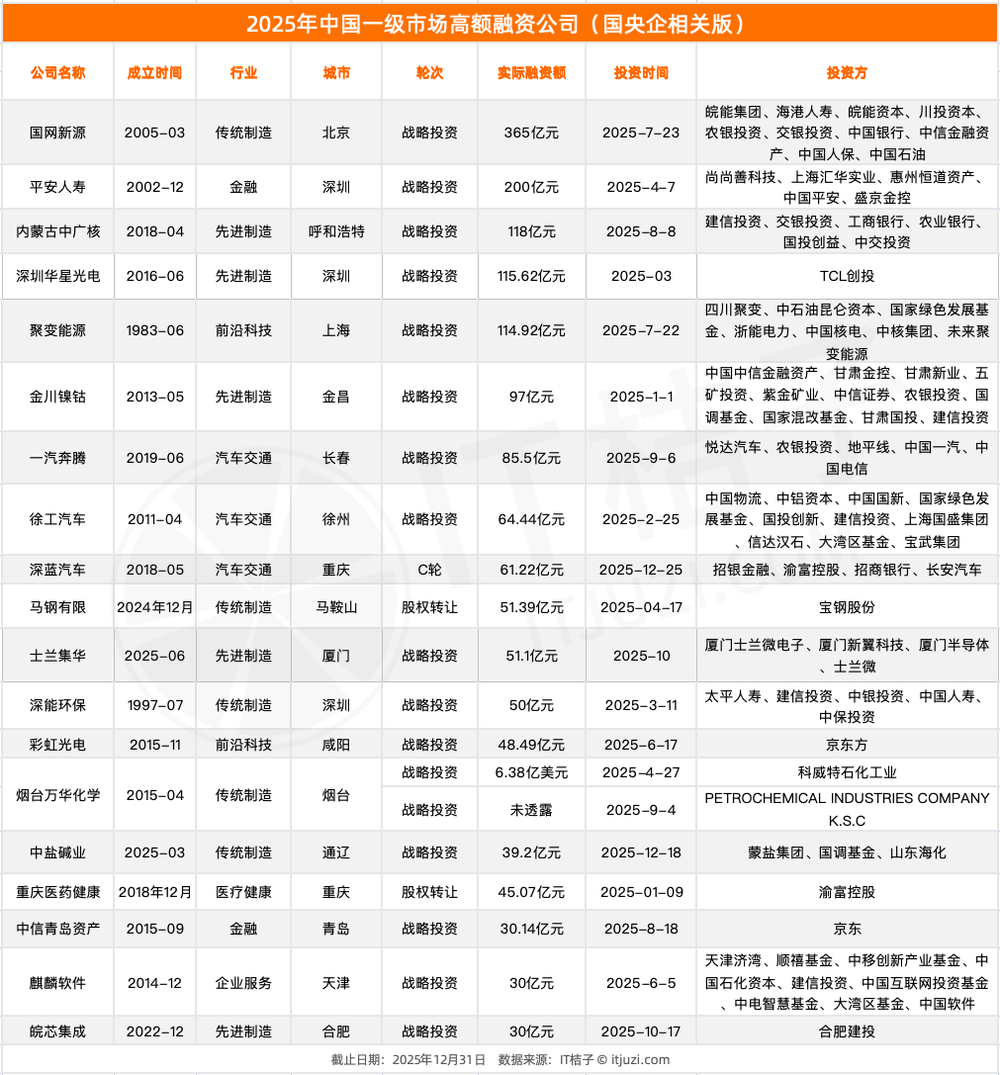

央国企子公司主导大额融资,

战略产业成资金聚集地

深入观察那些超大额融资案例,一个显著特征浮现:央国企背景的公司占据主导地位。

2025年融资总额过百亿的5家公司,全部是央国企相关公司。

国家电网旗下的国网新源获投365亿元,成为全年融资金额最高的公司;中国平安旗下的平安人寿获得200亿元战略投资;中广核百分百控股的内蒙古中广核获得118亿元;深圳国资委持股的深圳华星光电融资115.62亿元;中核集团旗下的聚变能源获得114.92亿元。

这五家公司合计融资近914亿元,占全年总融资额的11%。

在融资总金额最高的20家央国企相关公司中,制造业企业占据半壁江山,其中包括国网新源、马钢有限、深能环保、内蒙古中广核、金川镍钴、皖芯集成等。这些企业大多符合国家战略方向,聚焦在硬科技、能源等关键领域。

值得注意的是,这些大额融资的公司,许多是从国企、央企拆分独立后,在市场上获得股权投资。它们带着国资背景和产业资源,在资本市场展现出强大的吸金能力,显著影响了市场总额和资金分配格局。

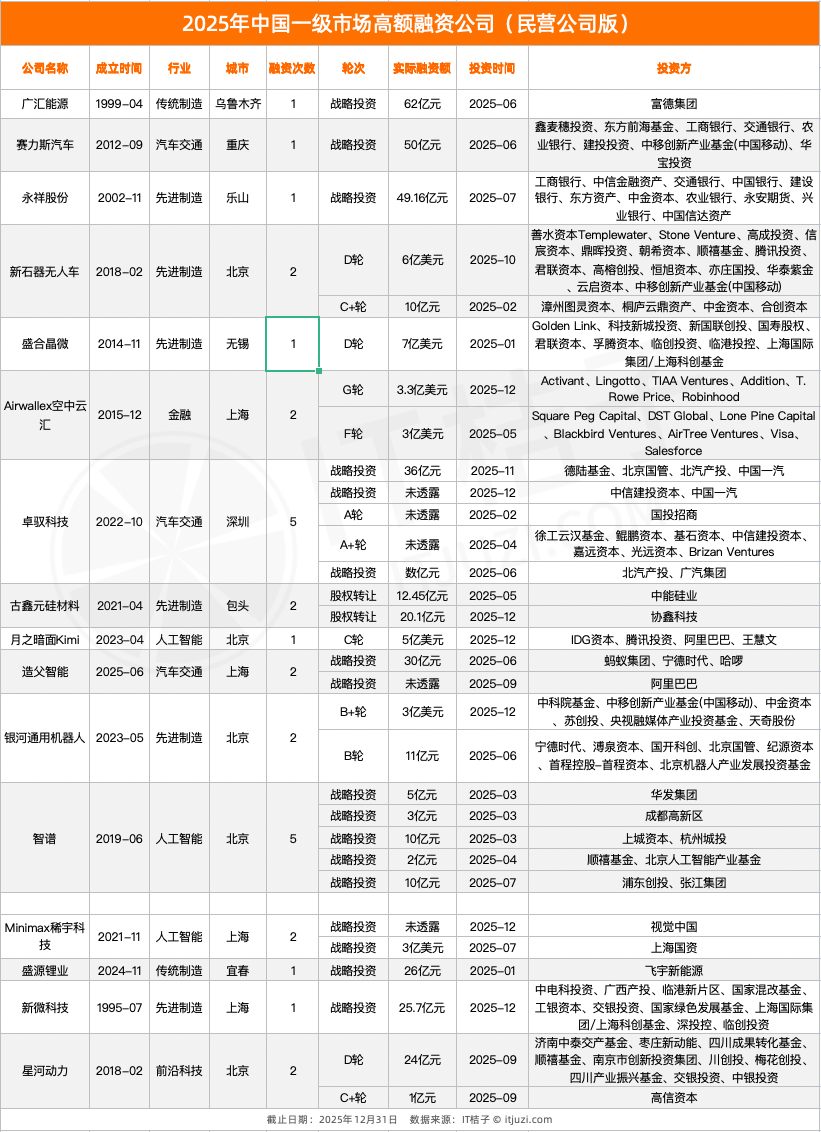

创业公司方面,融资TOP案例中,有9家公司完成两次及以上融资,其中高阶智能驾驶解决方案提供商卓驭科技和中文认知大模型平台智谱,分别各融资5次,展现出持续获得资本青睐的能力。

市场回暖掩盖下的结构性问题

值得注意的是,2025年一级市场在整体上是回暖的。月均交易量达到755起,同比增长27.7%,7个月的同比增幅超过30%。从数量上看,市场确实在复苏。

但"一九分化"现象提醒我们,交易数量的增长并不意味着资金分配的均衡。

数量增长与资金集中度提升同时发生——更多公司获得了投资机会(即使金额很小),但大额资金更加集中地流向了少数头部公司,尤其是那些带有央国企背景、符合国家战略方向的企业。

这种现象反映出市场的结构性问题。市场的繁荣,更多地体现在头部公司和战略产业的融资盛宴上,而非整个生态的均衡发展。大量中小企业和早期项目正在经历前所未有的融资困境。

未来:分化还是融合?

往后看,"一九分化"的趋势可能会持续一段时间。

短期内,投资机构的谨慎策略不会改变,国资在市场中的主导地位将继续强化,头部项目的虹吸效应还会延续。在技术密集型产业,大额投资、长周期回报的特点决定了资金必然向头部集中。

但从长期看,市场需要警惕过度分化带来的风险。创新生态的健康发展,需要大量早期项目和中小企业的参与。如果长尾公司长期得不到有效支持,可能会导致创新动力不足、产业多样性下降、市场竞争格局固化等问题。

更理想的格局,应该是建立分层次、差异化的投资生态:

让大资金、国资平台继续支持战略性头部项目,同时通过天使投资、早期基金、政府引导基金等多元化资金渠道,为长尾公司提供必要的生存空间和成长机会。

-End-