本文来自微信公众号: 芯流新能源 ,作者:乔木

2025年的储能电芯市场,正上演一场奇特的“尺寸反差剧”:587Ah、700+Ah、1000+Ah等超大尺寸电芯在发布会中频繁亮相,赚足眼球;而实际市场中,314Ah尺寸却占据主导地位,且陷入“一芯难求”的短缺困境。这一现象的背后,折射出电芯行业“PPT发布到实际落地约两年周期差”的底层规律,也让314Ah的短缺成因与587Ah的批量入市时间成为行业热议焦点。

01

行业底层逻辑:从PPT到落地的两年周期差定律

2025年的储能电芯市场上,一场“尺寸反差剧”正在上演。

一方面,超大尺寸电芯在发布会备受关注。

作为行业龙头的宁德时代,其587Ah电芯于2025年6月正式量产交付,截至12月已完成2GWh出货,2025年全年预计出货量将达3GWh;2024年12月,亿纬锂能也实现了628Ah大电芯的量产下线,截至2025年6月,其累计出货已突破30万颗;2025年6月,海辰储能其587Ah电芯已实现量产与交付,12月,其再度发布1300Ah超大容量储能电芯新品;此外,阳光电源、楚能、瑞浦兰钧等厂商也密集发布了684Ah、588Ah、587Ah/625Ah等超大尺寸产品。

但这类大电芯仍处于规模化的阶段,即使少数产品(如宁德时代的587Ah)已实现GWh级出货,规模却小于主流的314Ah电芯。

另一方面,314Ah电芯作为储能市场的绝对主流,却陷入了“一芯难求”的困境。多家厂商的314Ah电芯订单已排至2026年,头部企业314Ah电芯产线处于满产满销状态,散单价格普遍超过0.32元/Wh,甚至部分紧急订单还会出现更高溢价。

这样的罗生门背后,隐藏着储能企业从PPT到落地的两年周期差定律。这是指企业从发布大容量电芯、公布技术参数,到产品实现量产交付、规模化应用,普遍存在约两年的周期差。这一周期差源于电芯研发的技术复杂性、产线建设的工程周期以及市场验证的必要流程。

回溯行业发展,2020年宁德时代推出280Ah储能电芯,开启大容量电芯时代;2021-2022年,国内主流电芯厂才逐步实现280Ah电芯量产,完成从技术发布到市场普及的过渡,周期恰好契合两年规律。2022年,314Ah等300Ah+系列电芯密集亮相发布会,直至2023年才成为市场竞争焦点,2025年进入全面主导期,同样遵循这一节奏。

业内人士指出,电芯研发绝非简单的尺寸放大,需突破材料体系、结构设计、安全控制等多重技术瓶颈,仅实验室验证就需6-12个月;后续产线建设、产能爬坡又需6-12个月,叠加市场订单验证周期,最终形成“PPT发布-技术验证-产能落地-市场普及”的两年周期。

02

314Ah的崛起与短缺:需求激增、供给滞后、技术迭代分流下的供需错配

2022年是314Ah尺寸的“提出元年”。彼时,在280Ah电芯普及的基础上,行业开始探索更高容量的升级方向。2023年10月,阳光电源率先从系统集成角度提出5MWh、20尺集装箱的设计方案,经推算得出:在满足国标要求、超配量最小的前提下,单颗电芯理想容量为314Ah,并迅速获得行业共鸣。

随后,314Ah电芯进入量产初期,宁德时代、瑞浦兰钧、海辰等企业陆续释放产能,该尺寸开始在大储、工商业储能项目中批量应用。

2024年,随着新能源强制配储政策的影响,以及独立储能项目收益渠道拓宽,储能市场需求迎来爆发式增长,314Ah电芯凭借成本优势进一步扩大市场份额。

数据显示,相较于280Ah电芯,314Ah电芯在组成相同容量的电池包时可减少15%电芯使用数量,大幅降低使用成本。成本优势驱动下,下游集成商纷纷加大314Ah电芯采购力度,推动其市场渗透率快速提升。

2025年,314Ah电芯正式陷入“一芯难求”的困境,这一短缺并非偶然,而是需求激增、供给滞后、技术迭代分流三大因素叠加的结果。

从需求端看,政策与市场形成双轮驱动。一方面,国内《新型储能规模化建设专项行动方案(2025—2027年)》明确2027年新型储能装机规模达1.8亿千瓦以上,直接带动约2500亿元投资;截至2025年11月,中国新型储能装机规模已达1.03亿千瓦(103GW),较“十三五”末增长超30倍,占全球总装机的比重突破40%,跃居世界第一。

海外市场同样火热。美国投资抵免政策落地、欧洲能源转型加速推进,直接推动欧美户储和工商业储能订单大幅增长;与此同时,国内企业为规避2026年潜在高关税掀起了抢运潮,也进一步加剧需求压力。CESA数据显示,2025年1-10月中国储能企业出海订单达267GWh,同比激增145.6%。

供给端的滞后则更为关键。一方面,储能电芯新建产线从投产到产能爬坡需6-12个月,2025年头部企业产能利用率普遍超过80%,瑞浦兰钧等企业更是满产满销,而楚能新能源、国轩高科等企业的新增产能直至四季度才逐步投产,短期内无法填补缺口。

另一方面,技术迭代也分流了314Ah的产能投入,头部企业纷纷将资源聚焦于500Ah+等下一代产品研发,导致314Ah产能扩张受限,而中小厂商因技术不足无法快速适配高端需求,有效产能进一步缩减。

此外,上游产业链的制约也进一步加剧了短缺局面。磷酸铁锂正极材料行业此前连续亏损超36个月,企业扩产态度格外谨慎;刚果(金)曾暂停钴出口4个月,宁德时代部分锂矿停采也导致锂供应减少,这导致锂、钴等核心原材料供应紧张。多重因素叠加下,314Ah电芯的供需缺口持续扩大。

03

587Ah的批量倒计时:2026年成关键节点,2027年全面普及

在314Ah短缺的同时,587Ah等超大尺寸电芯的商业化进程正在加速。结合行业两年周期规律、企业产能规划及下游订单情况,587Ah的批量入市已进入倒计时,2026年将实现规模化供应,2027年有望成为市场主流之一。

从技术落地节奏看,587Ah电芯的PPT发布集中在2023-2024年,2025年进入量产初期,恰好契合两年周期规律。2025年4月,宁德时代587Ah电芯在山东济宁基地投产,6月正式宣布量产交付,全年预计出货量达3GWh,标志着该尺寸已完成技术验证和初期产能建设。

鹏辉能源也披露,衢州基地二期587Ah大电芯产线计划2026年投产,当年主要供应国内市场,2027年启动海外出货。

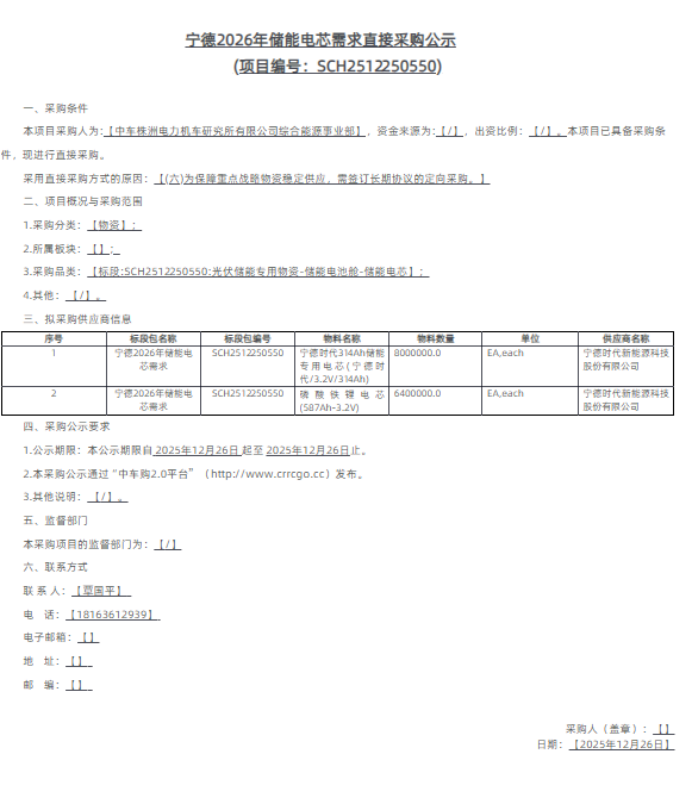

下游订单的爆发则为587Ah的批量普及提供了直接动力。2025年12月26日,中车株洲所发布2026年储能电芯直接采购公示,计划采购宁德时代587Ah磷酸铁锂电芯640万块,约合12GWh,占本次20GWh采购总量的60%。这一大额订单不仅印证了587Ah的市场认可度,更将倒逼产能加速释放。

图1中车株洲所2026采购公示信息来源:公开信息

随着产能释放,587Ah的价格将逐步回落,到2027年,随着海外市场的逐步开拓和更多企业的技术跟进,587Ah有望实现全面普及。

04

尾声

314Ah的短缺与587Ah的崛起,本质上是电芯行业技术迭代周期与市场供需变化的必然结果。

“PPT到落地两年周期差”的规律,既是行业技术研发、产能建设的客观体现,也为企业布局和市场预判提供了核心依据。对于行业参与者而言,需理性看待大尺寸电芯的技术噱头,聚焦产品安全与实际性能;对于下游企业,则需把握周期节奏,平衡当前需求与长期布局。

未来,随着587Ah等大尺寸电芯的批量入市,储能行业的成本优势将进一步凸显,但技术标准不统一、安全风险防控等挑战仍需破解。

唯有遵循行业发展规律,推动技术创新与标准化建设并行,才能实现储能行业的高质量发展。