本文来自微信公众号: 物流沙龙 ,作者:物流麻将胡

过去一年,中国物流行业的资本市场,出现了一幕意味深长的景象:不是敲钟上市,而是频频告别。

曾经,登陆资本市场敲钟是无数物流创业者的梦想与荣耀象征。然而,自2025年至今,至少四家我们耳熟能详的物流上市公司——百世集团、达达集团、德邦股份与安能物流,已相继或正式、或主动地迈出了退市这一步。

它们都是或曾是细分领域的佼佼者,如今却不约而同地选择离开公开市场的聚光灯。这密集的举动,已然超出了企业个体选择的范畴,更像是一股悄然成势的浪潮。

或许,大家不禁要问:当上市从目标变为可以舍弃的选项,背后究竟传递出何种信号?这究竟是几家公司的偶然之举,还是整个物流行业竞争逻辑发生深层变革的必然征兆?

01

物流大佬们扎堆退市

这轮退市潮中率先鸣响信号枪的是百世。2017年,这家曾与通达系齐名的公司,登陆纽交所,业务开始横跨快递、快运、供应链、店加等多个板块,旨在打造一个协同共生的生态。然而,生态的背面是巨大的成本,同时其核心的快递业务深陷价格战泥潭,亏损超数十亿元,资产负债率飙升。2021年,面对国内快递红海的惨烈厮杀,百世将国内快递业务以约68亿元出售给后起之秀极兔速递后,便将资源重新聚焦于快运、供应链及国际业务,开启深耕国际化的综合智慧供应链服务之路。

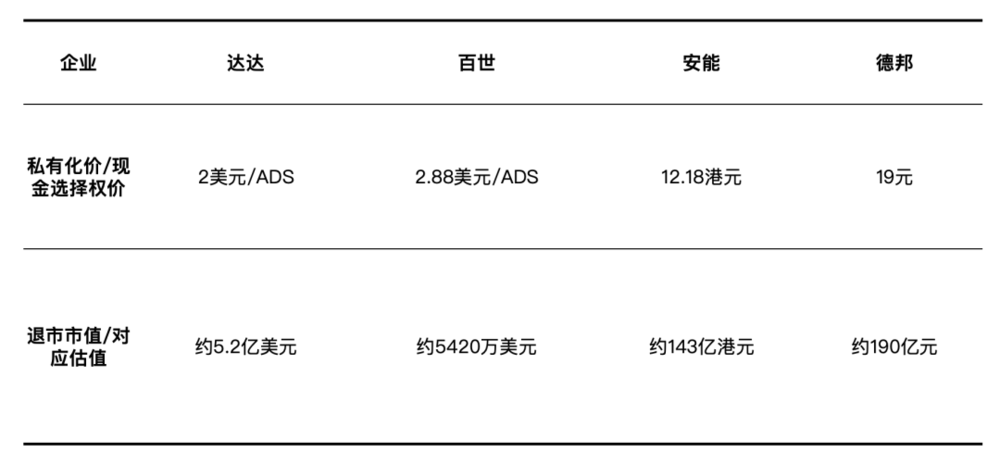

资本市场并未给予足够的耐心,股价长期低迷使其融资功能名存实亡。最终,2025年3月,百世集团创始人周韶宁联合阿里巴巴、菜鸟网络等组成的买方财团,以5420万美元的总代价完成私有化。这也意味着百世开启了其作为一个私营企业,更灵活地整合资源、押注跨境供应链服务的新篇章。

作为曾被誉为中国赴美上市“即时零售第一股”,达达的退市,被认为是一场“回归母体”的深度融合,也是一场充满戏剧化的过程。2020年,背靠京东流量的达达集团登陆纳斯达克。却始终未能摆脱对京东的深度依赖与持续亏损的阴影,随着即时零售成为互联网巨头的必争之地,京东加速收权,增持达达股份,并于2024年将京东到家、小时达等品牌整合升级为统一的“京东秒送”。

真正的转折点发生在2025年初。达达突然“主动暴雷”,披露内部审计发现虚增收入等问题。消息一出,市场哗然,股价暴跌。业界普遍认为,这次“主动暴雷”在客观上为京东的整合收购铺平了道路。2025年6月,京东以每股2美元完成了对达达的私有化,这一价格仅为五年前IPO发行价的八分之一,公司整体估值大幅缩水至5.2亿美元。至此,达达完成了从独立上市平台到京东内部战略资产的彻底转变。

作为港股“快运第一股”,安能上市后的遭遇颇具代表性。自2021年上市后,安能的股价长期承压,市值一度从超150亿港元的高点缩水至30多亿港元,尽管后期随业绩改善有所回升,但仍未达到管理层的期望。这背后是资本市场对快运行业需要长期投入、回报周期长的模式缺乏耐心。

与此同时,一场静默的控制权转移也在发生。随着早期引入的财务资本影响力增强,2022年至2025年间,创始团队的“三驾马车”——祝建辉、王拥军、秦兴华相继辞去核心管理职务。2025年10月,以大钲资本为首的财团提出以每股12.18港元、总估值约143亿港元的条件私有化安能。私有化后,安能可以彻底摆脱公开市场的短期干扰,公司的未来战略与发展节奏,将完全由财务资本的意志主导。据悉,安能将于今年2月9日正式退市。

2018年1月,被誉为“零担之王”的德邦在A股上市,一度创下14个涨停的纪录。随着企业战略及市场环境的变化,2022年,京东物流以89.76亿元收购德邦,此后,双方在快递快运、跨境物流及供应链等领域展开深度协同,推进网络融合,例如德邦接管京东物流快运中转场,实现场站与运输线路的资源整合。然而,这一过程始终面临核心障碍:同业竞争。早在收购时,京东物流便承诺在五年内解决该问题。如今承诺期限渐近,主动退市被视为兑现承诺、实现战略整合的关键一步。

2026年1月,德邦启动主动退市,京东物流以每股19元、溢价超35%条件收购剩余股份,合计约38亿元。这不仅是对中小股东的妥善交代,更是为彻底扫清整合障碍。退市后,最实质的业务重构随之落地:自2026年3月31日起,15公斤以下的快递订单由京东快递全面承接,15公斤以上的快运业务则由德邦专注运营。业内人士指出,德邦15kg以下货物占比60%-70%,短期内德邦面临营收和盈利挑战,京东物流继续增持德邦股份到90%以上私有化退市,是长期解决德邦盈利挑战、少数股东利益及2027年同业竞争实现的最佳方案。

以上几家的上市时间恰巧与快递、快运及即时配送行业的黄金期重叠,而退市时间点则与行业存量竞争、近年来外部监管趋严和对行业高质量发展的要求向紊合。当企业发展战略与公开市场的短期逐利逻辑难以同频,退市便成为一种理性的战略工具,在新竞争环境下做出的重大战略抉择。

02

退市潮背后,

物流进入价值再造时代

整体而言,这轮退市潮向行业释放了两个清晰而强烈的信号,它们共同指向同一个结论:物流行业的竞争规则与价值逻辑已经发生了根本性转变。

第一个信号,是资本逻辑的理性回归与价值重估。市场对物流行业的估值逻辑已从青睐“规模故事”回归到审视“健康内核”。过去,上市是获取资金、扩张网络的快车道;如今,对于许多业务模式成熟或处于转型期的企业而言,持续的股价低迷使得上市平台的融资功能名存实亡,而维持上市地位所需的高昂合规成本、信息披露压力以及对短期业绩的苛求,反而成了束缚长期战略的枷锁。因此,退市成为一种主动的战略松绑,从而收回发展节奏的控制权,更专注地深耕效率与利润。这深刻表明,行业的竞争重心已从烧钱换规模的外延式扩张,转向了修内功式提效竞争。值得注意的是,退市价格可作为企业价值重塑的基准线。未来其能否通过重塑使真实价值超越退市定价,甚至追回乃至超越其曾经的资本市场身价,将作为评估重估其价值的一个重要参考标准。

第二个信号,是产业逻辑的整合与生态闭环。仔细观察,退市企业背后几乎都浮现着巨头或产业资本的身影。京东对德邦、达达的彻底收编,是对“全国直营快运网”和“百万级即时配送网络”的战略性收编,旨在构建全域可控的履约闭环。阿里系主导百世私有化,市场有观点认为,未来百世跨境供应链能力有望深度融入阿里全球生态,特别是在东南亚形成协同。

而安能的私有化,则留下了更大的战略想象空间。作为加盟制快运的网络之王,其庞大的线下节点是任何意图构建一体化供应链的巨头都垂涎的资产。完成退市后,安能既可能独立深耕、修炼内功,更有可能的归宿是融入某个超级生态,成为其供应链能力的关键拼图。

在消费互联网进入存量博弈、供应链效率成为核心竞争力的当下,巨头们不再满足于松散的商业合作,而是通过资本纽带进行深度捆绑与战略整合,推动自身价值再造。这一趋势在头部玩家的合纵连横中体现得淋漓尽致。例如,顺丰与极兔的相互持股,堪称一场极具远见的战略联盟。在国内,极兔能补强顺丰的经济型电商件网络;在更为广阔的国际战场,顺丰可借助极兔已成建制的东南亚网络快速切入,补齐端到端ABCD段环节,而随着顺丰在欧洲和当地企业联营拿地建仓和运营,极兔也可能借助顺丰加速向欧美扩张。这远非简单的业务合作,而是旨在共同打造一张具备全球竞争力的协同网络。

综上所述,当下的竞争已远超单个物流环节的价格厮杀及内卷,而在于通过对物流资产与能力进行系统性的价值再造,演变为围绕多层次、一体化履约体系控制权展开的立体战争。退市潮,或许是这场宏大战争序幕开启时,最清晰的号角。