本文来自微信公众号: 沧海一土狗 ,作者:沧海一土狗

如上图所示,该账户的余额在2025年Q4回落到200亿美元关口上下,与此同时,我们还观察到两个重要流动性现象:

1、美元外围流动性转弱

如上图所示,比特币价格于2025年10月见顶回落,截至目前,已经接近腰斩。

2、美元核心流动性转弱

如上图所示,纳斯达克指数于2025年10月10日快速下跌了3.56%,之后进入了宽幅震荡区间,截止目前,纳斯达克指数的点位跟2025年三季度末基本持平。

不难发现,RRP账户余额枯竭和美元流动性走弱之间,存在一种十分奇妙的相关性。那么,这种相关性的根源到底来自于哪里呢??我们将在这篇文章中深入探讨其背后的流动性机制。

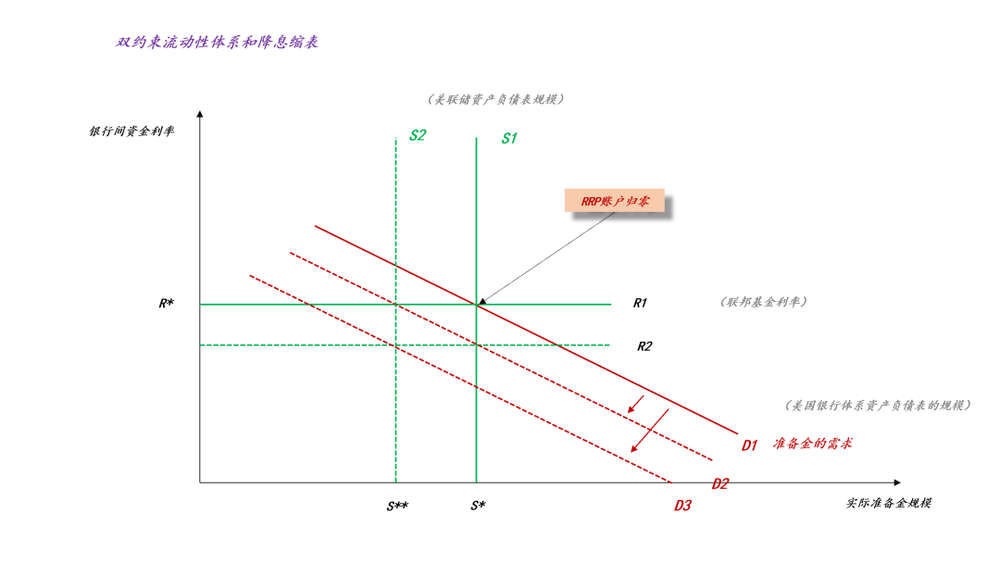

双约束流动性控制体系

一般来说,货币当局对银行间流动性的控制,存在两个天然的维度:数量和价格。其中,数量型约束的代表是准备金的规模,价格型约束的代表是银行间资金利率。

但是,市场对这两类约束存在一个很大的误解:市场认为二者是等价的。这导致一个严重后果,投资者们把银行间的精细操作简单粗暴地标签化为“加息或者降息”(ps:“收水或者放水”)。

事实上,美国当下的流动性控制体系是最复杂的控制体系(ps:在这里,我们不得不感慨美国在金融创新上的过人之处),数量约束和价格约束同时起作用,我们可以把它称为“双约束流动性控制体系”。

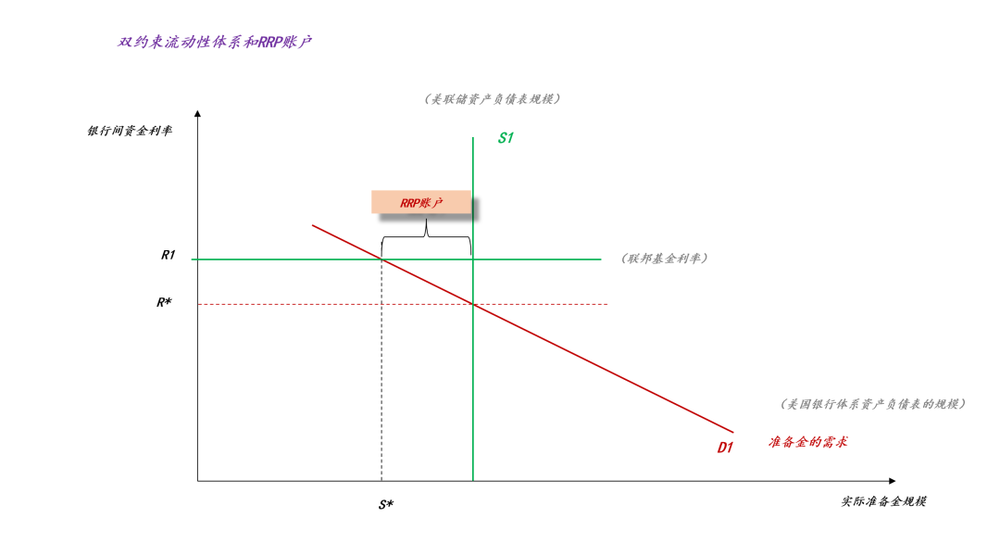

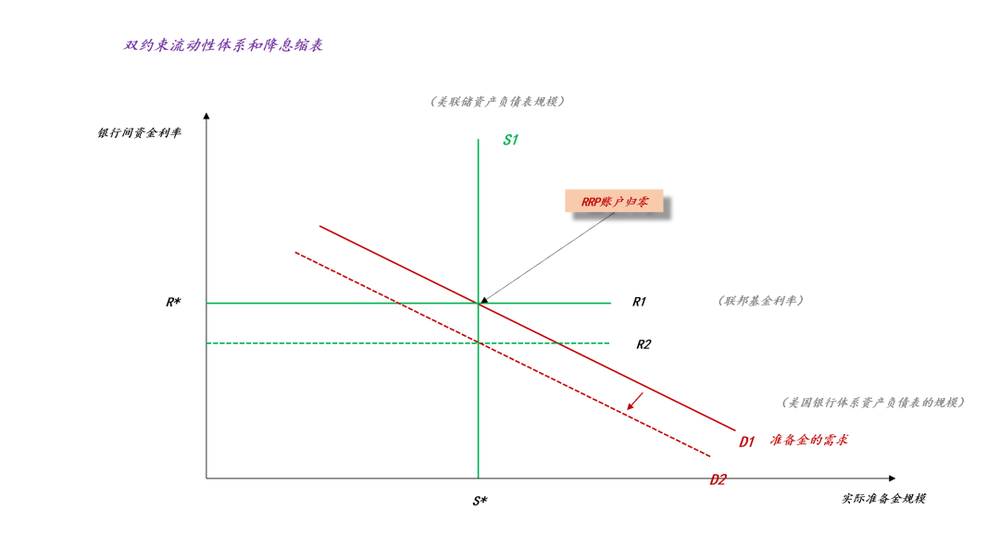

如上图所示,在美国的流动性控制体系中,同时存在两个约束(ps:或者说“边界条件”),1、美联储资产负债表规模;2、联邦基金利率R。

然而,在准备金的供需曲线之中,只有两个自由度,准备金规模S和银行间资金利率R。所以,这两个约束之间必然出现冲突,需要一个额外的变量来平衡这对冲突,于是,RRP账户应运而生。

譬如,上图展示了一种特殊的场景:美联储既要保持资产负债表规模为S1,又要保持银行间资金利率维持在R1。这会导致,R1>R*,这又意味着,准备金的供给是大于准备金的需求的,即有一部分准备金以冗余的状态出现。

于是,在美联储资产负债表的负债端,S1的一部分体现为准备金S*,S1的另一部分体现为隔夜逆回购RRP*。

这是一个十分巧妙的制度设计,给定准备金的需求曲线D不变,数量约束S和价格约束R,被综合为RRP的余额(ps:在这里需要注意的是,美国的法定准备金率为零,所以,数量方面的紧约束为美联储的资产负债表规模)。也就是说,当RRP的余额大,双约束的限制大;相反,当RRP的余额小,双约束的限制小。

推理到这里,我们已经能解释“为什么RRP账户枯竭导致美元流动性转弱”了,这是因为,双约束的限制作用在增加。

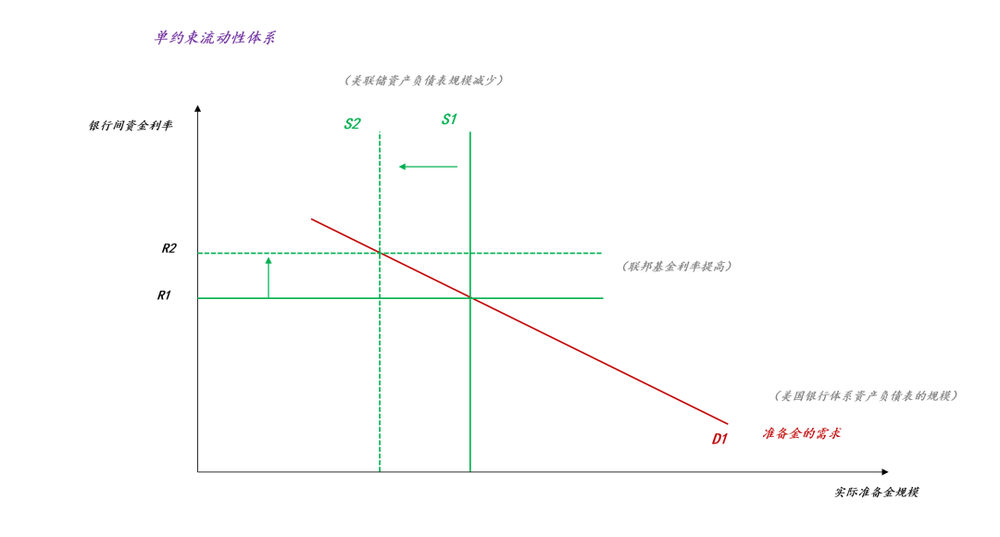

反直觉的价格约束

在单约束体系下,数量约束S和价格约束R几乎是等价的,缩减央行资产负债表S等于加息政策利率R:

如上图所示,美联储资产负债表从S1缩减至S2,于是,联邦基金利率从R1提高到R2,也就是说,缩表和加息是可以混用的。

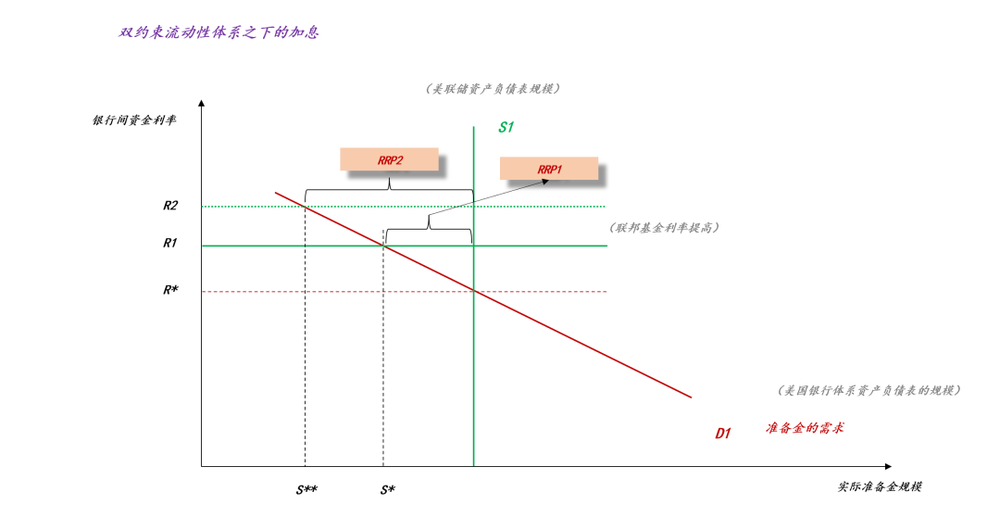

然而,一旦我们进入双约束体系下,单约束体系之下的直觉就靠不住了。如上图所示,在双约束体系下,我们让联邦基金利率从R1提高到R2,我们会发现一个神奇的现象:RRP账户的余额是扩大的,从RRP1扩大到RRP2。也就是说,提高政策利率R会导致双约束的限制变小,本币流动性变得充裕。这跟单约束体系下的结论截然相反。

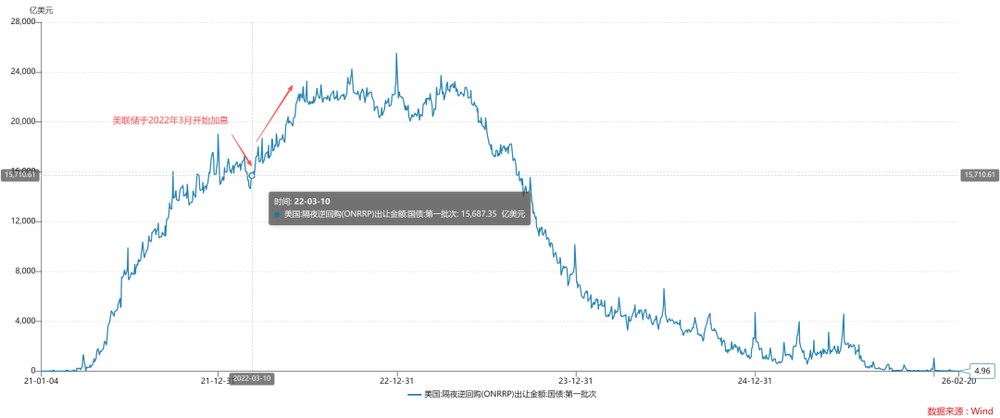

如上图所示,美联储于2022年3月开始加息,加息之后RRP账户的余额继续攀升,并于2022年6月到达2.3万亿,还在这个平台保持了一年左右。

要知道在这个过程中,美联储已经开启了缩表,加之实体经济对准备金的需求持续增加,如果“加息等于收紧”,那么,RRP账户的余额不可能持续增加,并在高位保持一年。

所以,事实的真相是:在双约束体系下,加息是放松约束,降息才是收紧约束。

理解了这个关键的bug,我们就能明白鲍威尔有多么鸽了。

双约束体系下最严厉的紧缩——降息缩表

上述的讨论告诉我们,单约束体系和双约束体系完全不同,之所以很多投资者盼望“美联储降息”,是因为他们天真地把美国流动性控制体系简化为单约束体系。

下面我们可以做一个思想实验——如何在双约束体系下“降息+缩表”:

如上图所示,在双约束体系下,如果RRP账户归零,美联储还想要把联邦基金利率从R1降低到R2,这时候我们会发现,准备金的需求是大于供给的,这会倒逼实体经济去杠杆,以降低对准备金的需求。于是,准备金的需求曲线D从D1收缩至D2。也就是说,在双约束体系下,降息和实体经济的缩表是等价的。

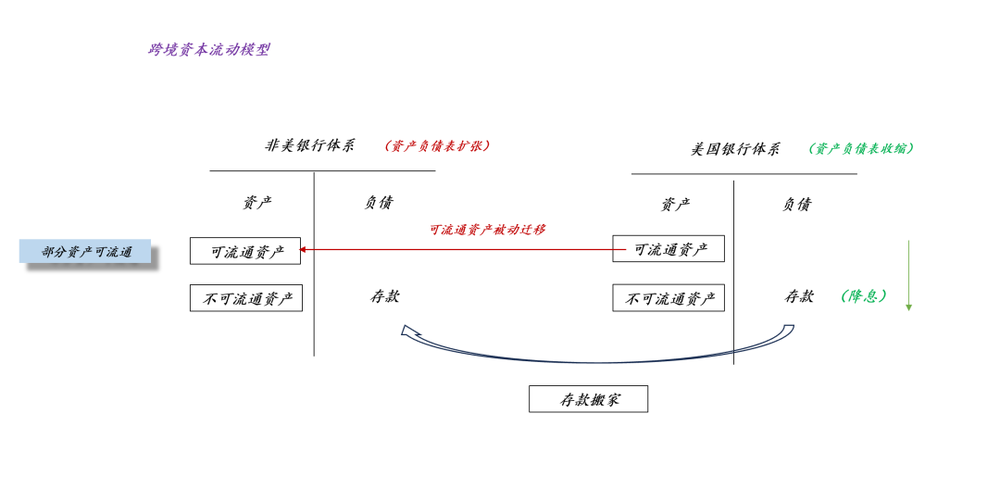

兜兜转转,我们又回归到了跨境资本流动模型,

如上图所示,我们只要把美国银行体系和非美银行体系当成两家银行即可,当美国银行体系降息时,存款会从美国搬家到非美,于是,美国银行体系缩表,非美银行体系扩表。

更进一步,我们不但要求联邦基金利率从R1降低到R2,还要求美联储的资产负债表从S1缩减至S2,于是,最严厉的紧缩诞生了,准备金的需求曲线不是从D1收缩至D2,而是从D1大幅收缩至D3。

这段推理再次提醒我们——“在双约束体系下,数量约束和价格约束是两回事”,降息会导致实体经济挨一刀,美联储缩表会导致实体经济再挨一刀。

推理到这里,我们就能明白,为啥市场那么害怕“沃什的降息缩表”了。这几乎是双约束体系下最严厉的紧缩。

结束语

综上所述,我们就探索清楚了双约束体系的诸多要点以及对现实有指导意义的结论:

1、单约束体系和双约束体系截然不同,大家不要被单约束体系下的直觉所绑架;

2、双约束体系可以很好地跟跨境资本流动模型对接,并得出一致性结论;

3、在双约束体系下,加息扩表是最宽松的政策组合,降息缩表是最严厉的政策组合;

4、美联储的RRP账户余额很好地综合了数量和价格两个约束,反馈了系统的实际松紧情况;

5、自2025年四季度,RRP账户余额已经见底,流动性拐点已经出现;

6、在实际操作中,降息缩表可能只是沃什的bluff,更有可能的操作是降息+小幅扩表,这是一种更加温和的紧缩;