本文来自微信公众号: 海豚研究 ,作者:海豚君,原文标题:《特朗普关税 “被废”、中国模型齐飞,中概能有狂欢吗?》

每年春节大戏多:特朗普2025年一整年轰轰烈烈加关税之后,直接被“釜底抽薪”,法理基础都没有了;26年是国内模型扎堆发新后,没有DS时刻的中概集美,变成了模型股独美;此外,2026年春节,消费表现尚可的情况下,港股先跌后涨,无效运动,并没有春节独自开市的“牛市”。

那么,特朗普二次上任以来的关税被判非法,这对未来的市场会有何种影响?不再集体重估,2026年海外中国资产的机会会来自于哪里?

本篇海豚君来尝试梳理一下:

一、特朗普关税:2026年会怎么走?

对外征关税,是特朗普二次上任以来对海外政策的核心组成,本质是新冠冲击加剧美国联邦“财政收支表”扭曲之后额,对过往积累几十年的“资产负债表”中的软实力变现。

经过这几轮谈判下来,特朗普二次上任的关税是“大棒式”的外交手段,目的更多是施压跨过大企业企业服务美国制造业回流、施压贸易伙伴加大对美国本土“实物投入”,短期同时本身也能带动联邦财政收入,稍微弥补美国巨额财政窟窿。

而舞动对等关税大棒的法律基础就是《国际紧急经济权力法》(IEEPA)。但26年2月20日,美国联邦最高法院以6比3作出重大裁决,认定美国总统特朗普(Donald Trump)援引对全球多国实施的大规模关税措施违法。

其实对于白宫的败诉可能性以及IEEPA的解释,海豚君在《特朗普“破防”:不只TACO,还会有中国资产重估?》就说过:

IEEPA的历史前身其实是《对敌贸易法》(TWEA),在一战期间通过,带有明显的战时总统超额授权的逻辑。尼克森曾经利用该法律对全球普征10%关税,号称尼克森冲击。

后续国会通过多次立法对该法律做了多项限制,最终限制的结果是1977年通过了IEEPA法案,它授予总统在面临“境外非比寻常且极其严重的威胁”时管理对外经济活动,包括冻结资产、限制交易、管制进出口与资金流等。但该授权没有明确是否可以设立普遍关税。

而此次裁决上,最高法院认为对全球设普遍关税是“重大问题原则”问题,需国会清晰明确的授权,而不是IEEPA里面一句模糊的“监管进口”的说法就能支撑的。

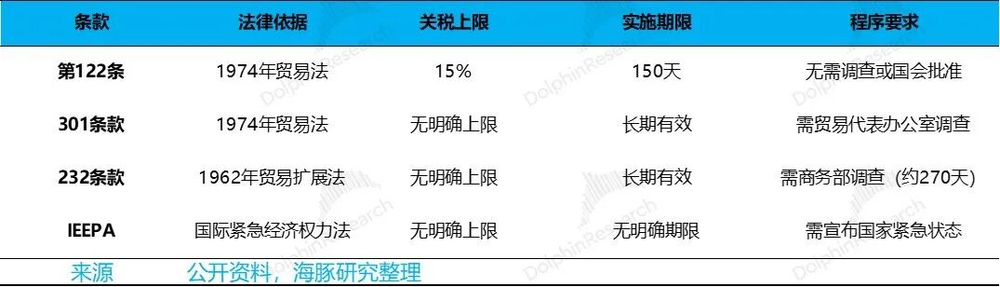

败诉后,特朗普不出所料,开始启动《1974年贸易法》第122条,征收“全球进口关税”,一开始宣布是10%,之后很快改为要对全球征收15%的关税。

这个法律本身就是对尼克松冲击打补丁:场景上专门针对“严重而广泛的国际收支逆差”,但限制条件也很明显:a.税率不能超过15%;b.时间不能超过150天,要延长需要国会批准。

无论是10%,还是15%,明确的上限和时间限制,意味着特朗普关税大棒顶峰已过,尤其对主要贸易进口国中国的征税在此次关税违法之后,也会明显下降:

目前特朗普重新上任后,目前对中国主要征收的关税有:

1.对等关税34%,其中10%执行中,24%暂缓执行;

2.芬太尼关税10%,这个税率是去年APEC会议后从原来的20%谈判到减半执行。

而此次调整后,芬太尼关税无效,对等关税部分的10%应会被拉高到15%,理论上税率会下降5个点上下。

当然,在普遍关税无法任意挥舞之后,除了过渡性的《1974年贸易法》第122条,真正重要的是使用301条款、232条款等行业性关税政策来作为B计划启动。

其逻辑是:用IEEPA搭建好的税率表可以作为“目标状态”,再通过301调查(针对不公平贸易)、232调查(针对国家安全)和122条款(针对国际收支失衡)等现成工具,一项或多项组合,将关税“搬运”到新的法律基础上。

现实约束主要有两点:

1)程序时间——301/232调查均涉及调查、听证和公告,重构完整的关税表至少需要数月时间;

2)政治成本——重启调查将引发国会、企业和盟友的新一轮博弈;

而这么综合下来,可以大致断定:

1.短期美国对海外的关税大概率整体性下滑;

2.但中期来看,特朗普大概率会尽力通过其他条款恢复其标志性的关税框架,税率未必会低很多;

3.同时玩具、纺服等一般行业之后可以松口气了,但在战略和关键行业上的关税税率应该会被越来越紧;

这种情况下,出海的电商平台和一些消费品公司应该可以喘口气了,但关系到高端制造业回流和战略产业的行业可能会面临更大的税率压力。

二、模型扎堆发新:中国资产没有“集美”,只是“独美”?

去年DeepSeek时刻之后,模型公司们都开始过年前后发布大模型了,其中:

a.阿里除夕夜发布了Qwen3.5-Plus;

b.字节2月12日发布了视频模型Seedance 2.0;14日发布了豆包大模型2.0系列,包含Pro、Lite、Mini三款通用Agent模型和Code模型;

c.独立模型商上,智谱2月11日发布了GLM-5,编程能力上对齐Claude Opus 4.5,同时配套服务涨价;

d.MiniMax2月12日发布MiniMax M2.5,主打极致推理和成本控制,编程与智能体性能上对标Claude Opus 4.6;

而原本计划要发布旗舰模型的DS据称因训练周期超期而推迟发布。

但今年春节不同的是,港股春节开市期间,在美国关税推翻消息之前,并没有因为模型发新而带动整体资产的重估,只是两个模型股涨幅较高,甚至一些逻辑受损的软件股,还在加速下跌,恒生科技股中与“AI含量”低的“老登股”还在下跌。

背后的意思也很明显:2025年走过对中国资产极致悲观的重估之后,2026年会重新进入一个分化的行情,AI原生位和AI紧贴位的公司,只要美国SOTA模型商在融资中继续创新高,云巨头的资本开支还在高增,模型商新模型还在大幅度迭代,模型板块的估值就会有持续的机会。

但与模型无关的泛消费“老登股”,就只能看本身行业竞争格局、宏观走势来看天吃饭了。

三、泛消费:还有机会吗?

说到这里,问题就来看了,春节消费旺季都无法带动泛消费(含互联网消费)资产,那么消费和传统互联网资产是不是已经彻底没戏了?

经过这几年的市场教育,资金已经充分意识到消费股这几年在各个部门去杠杆、消费通缩、行业加剧竞争下,已经非常没有前途了,所谓的刚需消费股(酱油、水、白酒等等)也已经越来越与周期绑定了。

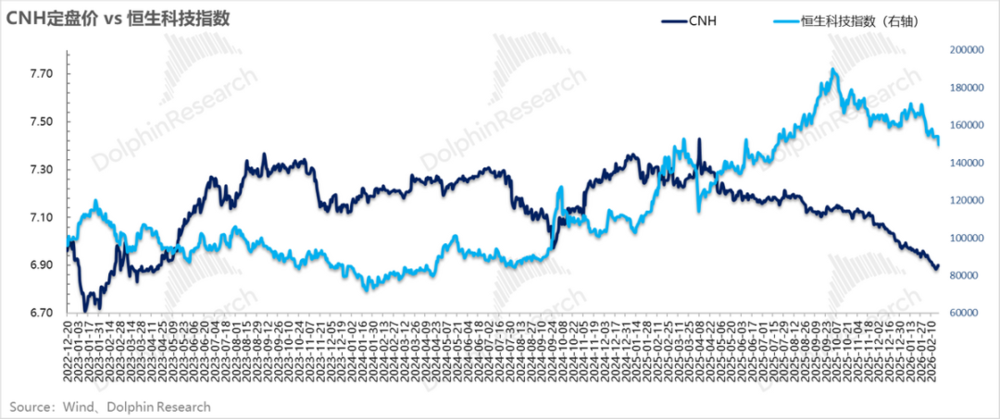

但①此次春节出行数据并不差;②人民币持续升值,而恒生科技在“外卖股”拖累下反而持续下跌;③2月13日,7家平台企业被市场监管总局约谈,规范平台促销和红包发放等行为,避免内卷式竞争;④3月5日26年中国两会临近,两会前由于政策预期,通常会有持续的行情。

因此短期博弈的角度,海豚君认为AI拉涨之后,泛消费和传统科技股也有补涨的机会;而中期角度来看,消费股的回升仍然要密切关注物价的回暖、居民信贷修复进度,以及地产能否真止跌。

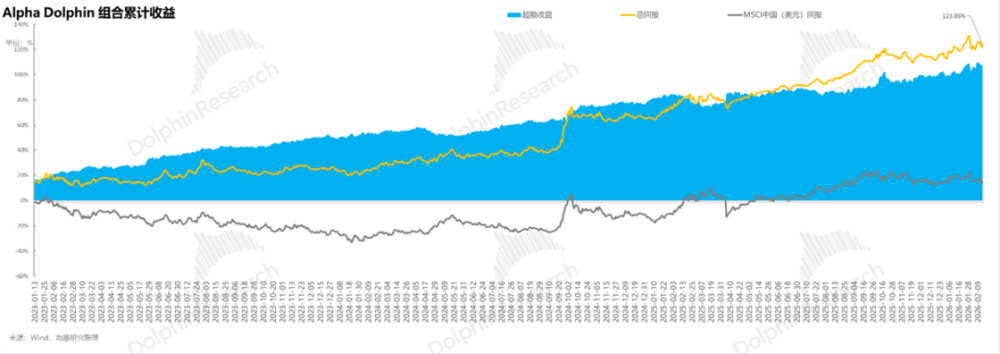

四、组合收益

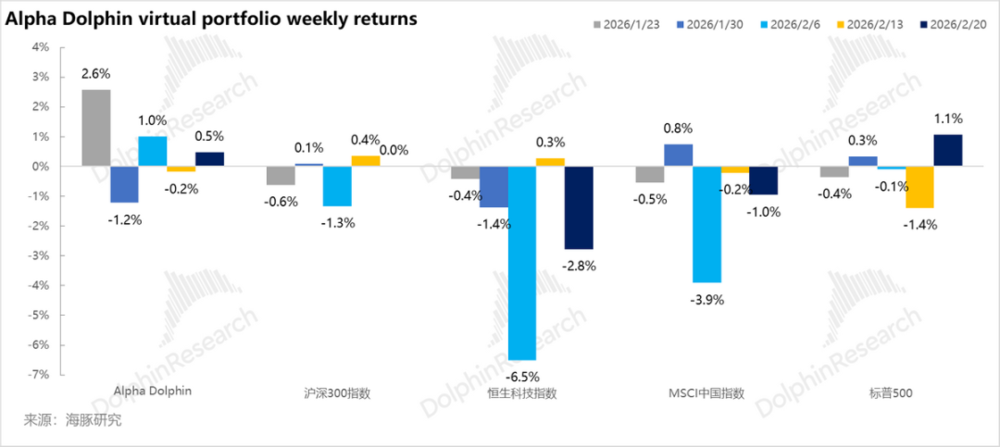

上周,海豚研究虚拟组合Alpha Dolphin未调仓。当周收益0.5%,沪深300不开盘,跑赢MSCI中国指数(-1%)、恒生科技(-2.8%),但跑输标普500指数(+1.1%)。

自组合开始测试(2022年3月25日)到上周末,组合绝对收益是124%,与MSCI中国相比的超额收益是110%。从资产净值角度来看,海豚君初始虚拟资产1亿美金,截至上周末超过了2.29亿美金。

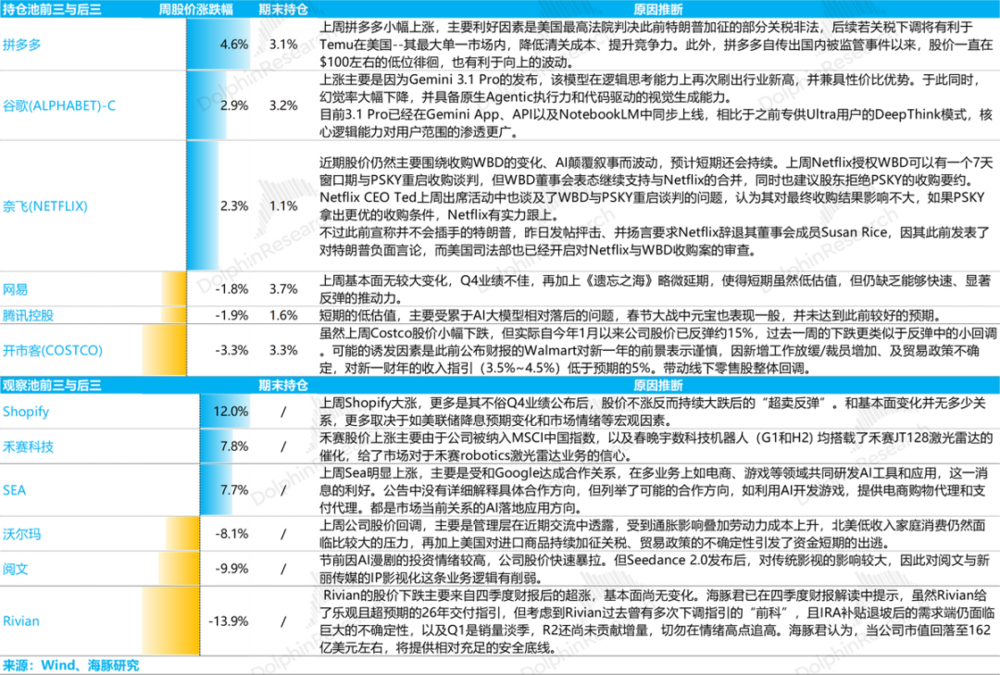

五、个股盈亏贡献

上周海豚君的虚拟组合Alpha Dolphin涨幅靠前的主要是此前股价回落较多同时受益于关税削减的利好。此外黄金假期期间涨幅也较好,对组合形成了正面的托底。

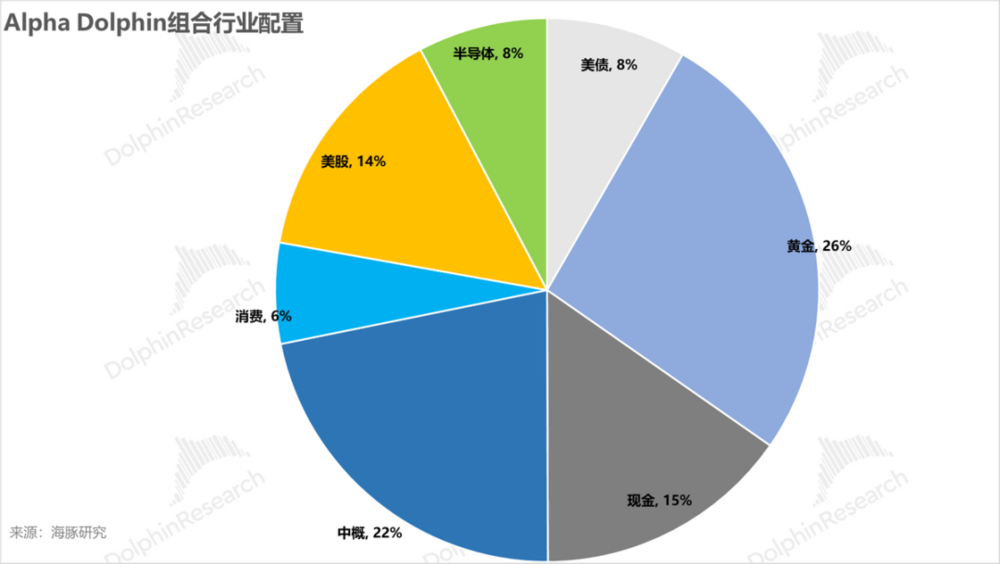

六、资产组合分布

Alpha Dolphin虚拟组合共计持仓18只个股与权益型ETF,其中标配7只,其余低配。股权之外资产主要分布在了黄金、美债和美元现金上,权益资产与黄金/美债/现金等防守资产之间大约50:50。

截至上周末,Alpha Dolphin资产配置已发布在了长桥App「动态-深度(投研)」栏目同名文章。

七、本周重大事件:

节后归来的后半周,财报快速切入中国资产财报季,但美股财报季上还有最最重磅的半导体资产英伟达,以及一些扫尾的美股小而美待发业绩。

重点关注宇宙股英伟达、被摧残的软件股龙头Salesforce;而中概资产重点关注百度(昆仑芯和Robotaxi进展)、携程(关注对春节消费的指引,以及对2026年服务消费的判断);瑞幸咖啡主要关注在持续的红包大战下,现制茶饮和咖啡饮料的利好力度。

<正文完>