本文来自微信公众号: 海豚研究 ,作者:海豚君

唯品会于2月26日晚,发榜了2025年4季度财报,虽然此前公司已调低了业绩指引,实际表现还是要更差一些,收入再回负增长,但靠控费节流,仍保证了利润的正增长,具体来看:

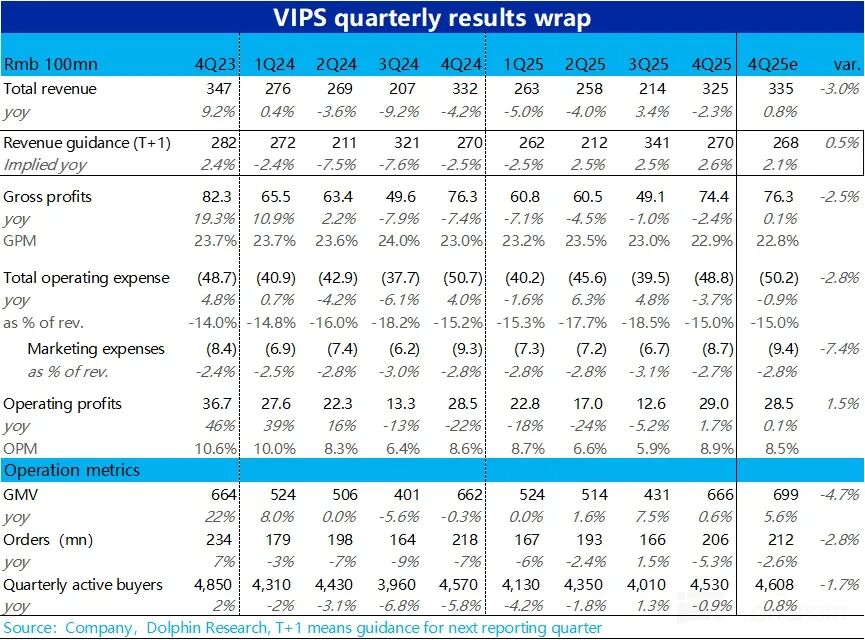

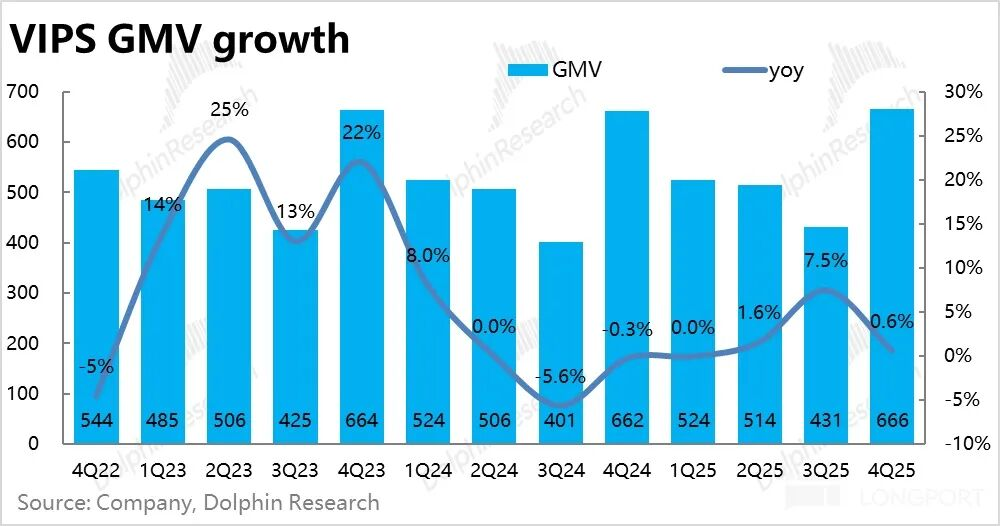

1、核心经营指标--唯品会的GMV本季增长再度陷入停滞,同比增速不足1%,不及市场预期。

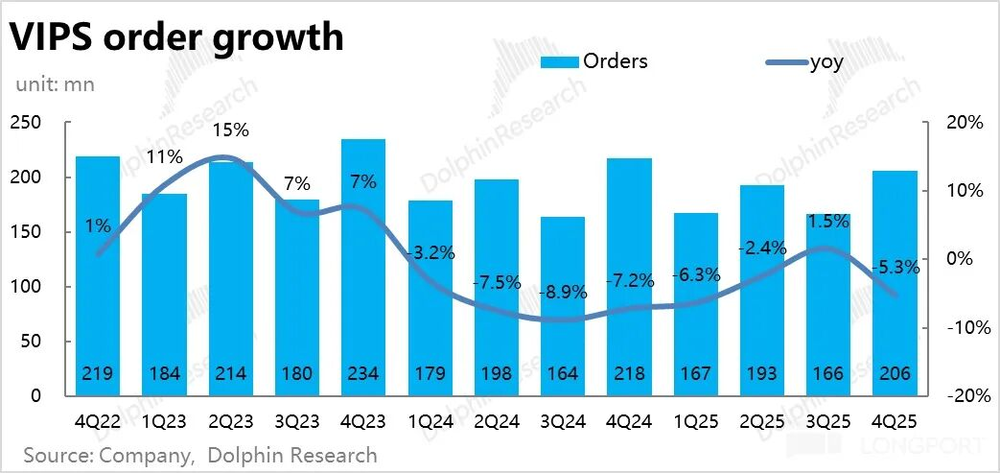

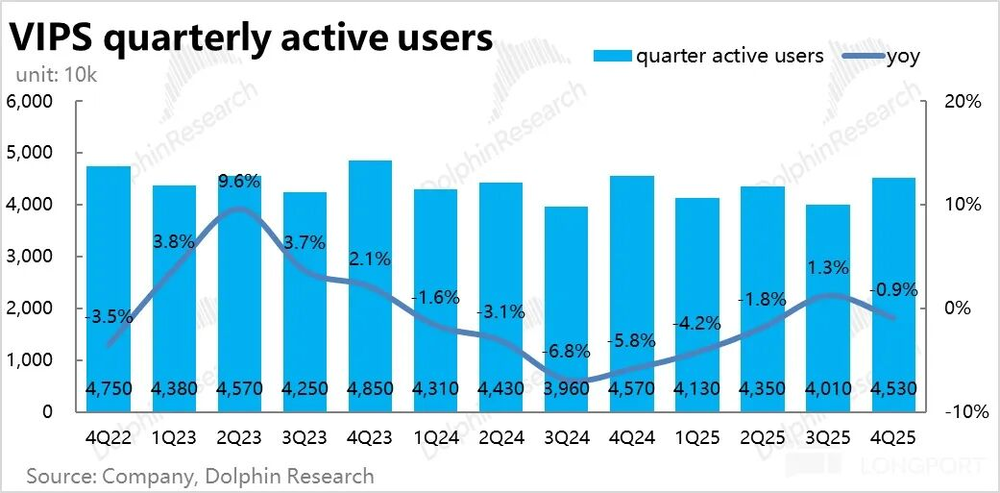

背后原因是活跃用户再度流失,本季同比减少了约40w,同时单用户下单频次也明显下滑,导致订单量同比负增了5%。背后核心原因是今年4季度气温偏暖,同时春节又较晚,导致国内新装&冬装需求在4Q没有充分释放。

所幸客单价本季明显走高,对冲了单量下滑,勉力保住了GMV的正增长,应当归功于SVIP等高价值用户和高客单商品(奢侈品等)的占比提升。

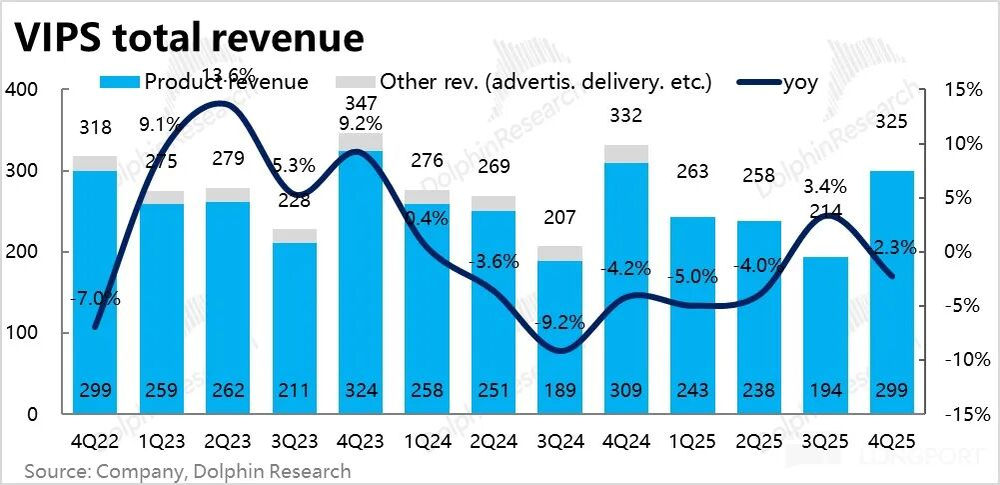

2、由于GMV增长近乎停滞,本季唯品会总收入由此陷入负增长,同比下滑了约2%,相比已下调的预期(+1%yoy)还是跑输。不过一个好消息是,本季GMV和收入间的增速差进一步收窄到不足3pct,退货率走高的影响看起来开始消退。

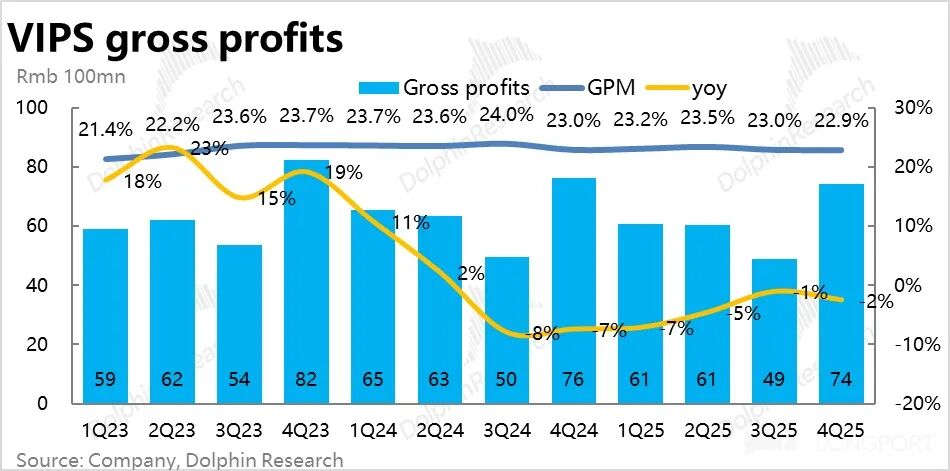

3、此前毛利率持续走低的趋势,在本季也出现了企稳的迹象。本季毛利率为22.9%,同比仅略下季了0.1pct,好于市场预期。结合上文,本季客单价明显提升应对是主要原因之一。

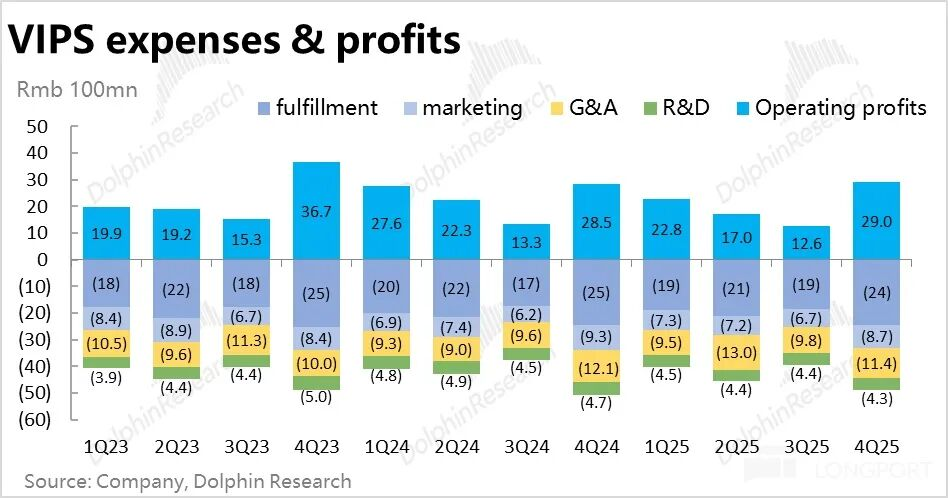

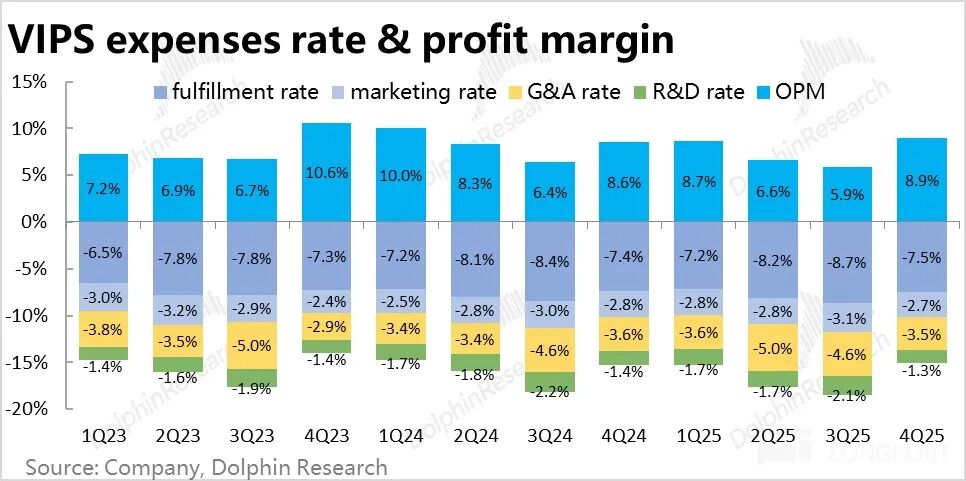

同时在收入负增长的困境下,公司又“熟练”地通过优异的费用控制保住了利润。本季总费用支出同比负增长3.7%,比收入的跌幅更高。

具体来看,研发、营销和管理费用支出同比跌幅都在5%以上,只有和业务量直接相关的履约费用更加刚性。

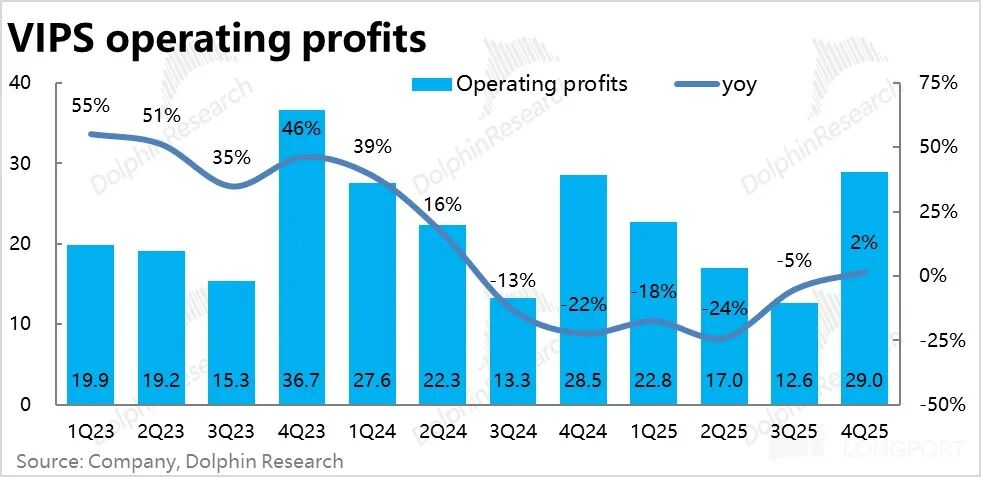

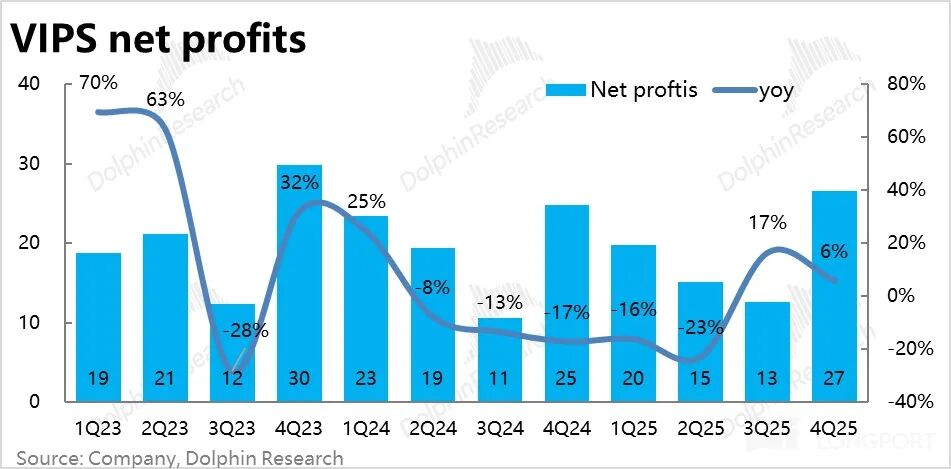

5、由于毛利率近乎止跌,同时费用控制又非常优异,本季经营利润29亿,同比仍正增长1.7%,反跑赢市场预期。

6、股东回报上,过去一年累计回购约7亿美金+约2.5亿的股息,累计股东回报超9.5亿,达成此前承诺。相当于当前市值的11%,对股价有充分的支撑。同时也宣布了将在明年发放的25年年度股息,约$3.05亿,比去年股息上涨了22%

海豚研究观点:

唯品会本季的业绩表现原本应当是相当负面的,在已和市场沟通调低了指引的情况下,各项经营指标近乎全面低于预期--用户流失、订单萎缩、GMV近乎零增长,导致收入再度同比下滑。以上这些情况,无疑是相当负面的。

然而凭借公司应对外部冲击的充足经验,和客户&商品结构的改善,推动客单价提升、进而带动毛利率止跌。再通过优异控费,成功实现逆风翻盘。

横向对比来看,相比美团、阿里等因外卖、AI等方面的高额投入,近乎把利润打光或大幅亏损。凭借远远更多的业务体量,却仍能实现单季20~30亿左右的利润,并维持正增长。在泛电商板块能甚至已算得上佼佼者。

对后续的判断上,公司对下季度的指引仍是预期营收同比增长0%~5%之间,即预期下季度营收大概率会止跌转长。这点从春节时间较晚,虽不利于4Q新装销售,但对1Q会是利好,已可以预见。因此,下季度的业绩大概率会较本季有所改善。

因此,对本季度的业绩低点是可以“look-through”,直接看下季业绩如何的。更详细价值分析已发布在长桥App「动态-深度(投研)」栏目同名文章。

以下为财报核心图表

一、经营指标全线走弱

二、收入增长再转负,但毛利率止跌

三、优异控费节流,保住利润