本文来自微信公众号: 海豚研究 ,作者:海豚君,原文标题:《Salesforce:AI 替代论摧枯拉朽,SaaS 龙头已成 “弃子”?》

近期在“AI杀死SaaS”叙事下,受冲击最严重之一的CRM,美东时间2月25日美股盘后公布2026财年4季度财报(截止1.31日),整体来看业绩表现一般。

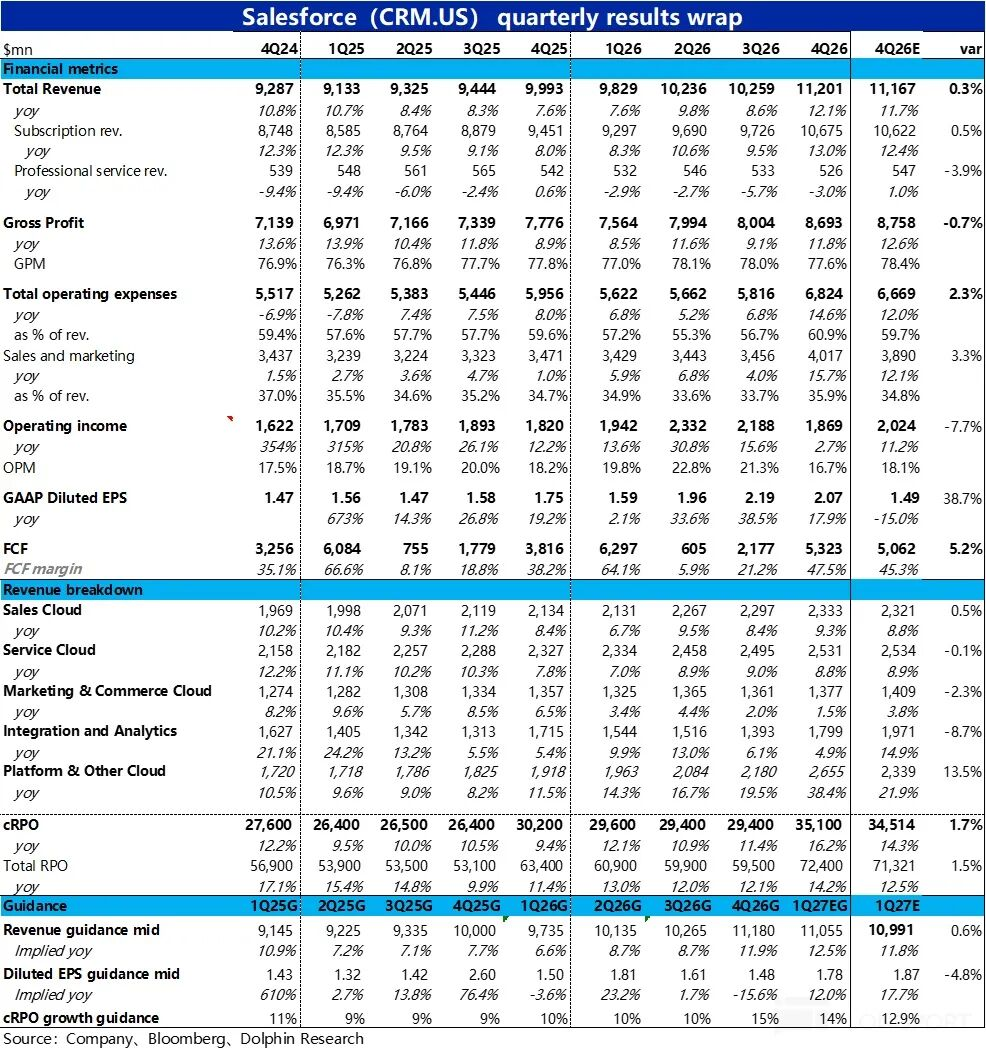

营收增长确实如期小幅加速,但主要归功于收购并表影响,原有业务增长不佳。而毛利率继续承压下滑,费用投入也全线显著增加,导致GAAP经营利润显著跑输预期。另一核心指标--cRPO短期未履约余额增速也低于买方预期,使得市场反馈负面。

具体来看:

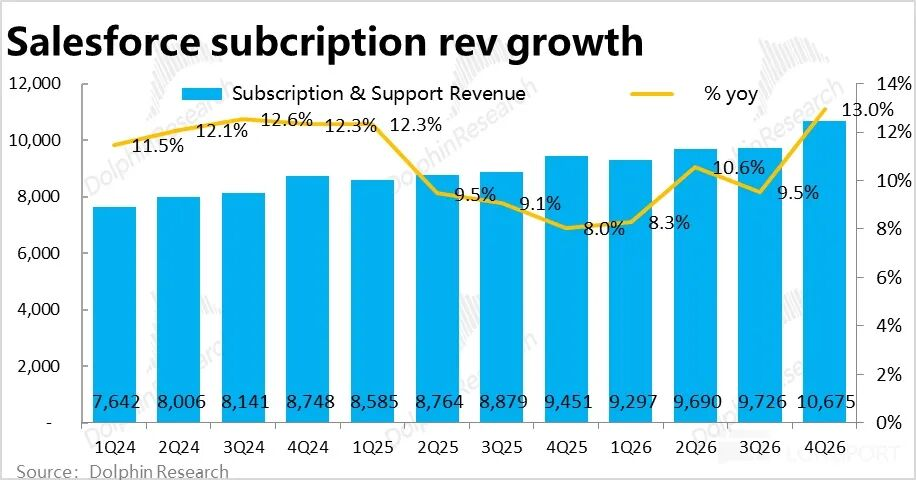

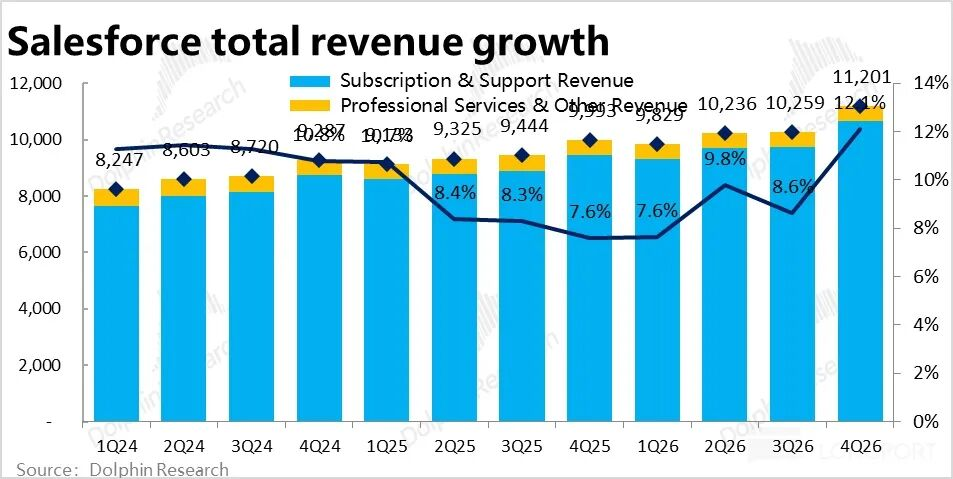

1、增长看似提速实际仍在放缓:本季度核心业务--订阅性收入同比增长13%,剔除汇率利好后为11%,较上季提速2pct。但是其中有4pct的增速是来自并表Informatica的贡献,剔除该影响后,实际原有业务的增长还是放缓的。

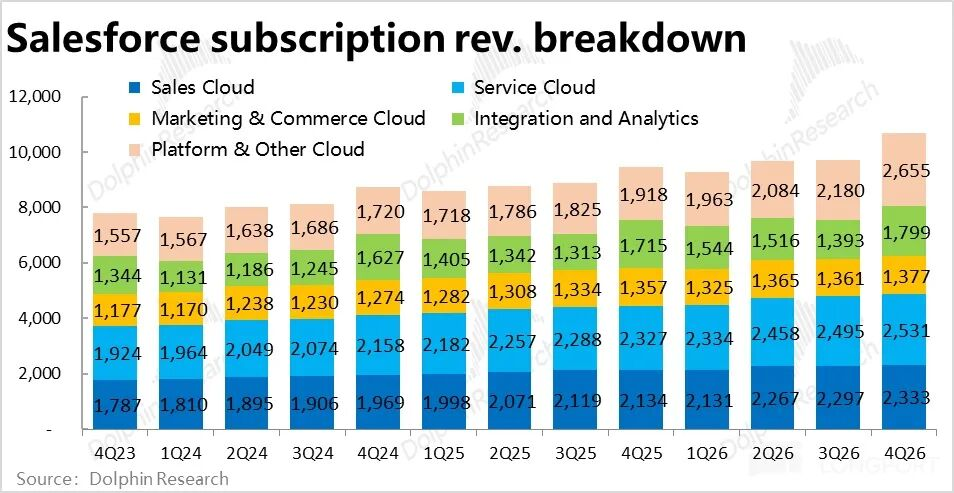

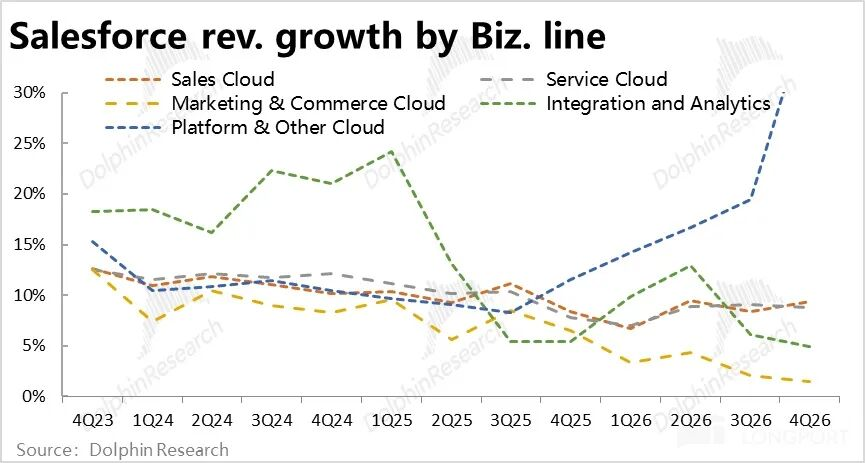

分业务线看,除了吸纳了Informatica的平台云增长大幅提速外,其他各业务线的增长(不变汇率下)普遍环比走低,最好也就是持平。可见,虽然此前公司的指引预期营收增长会触底回升,但截止本季度并无多少提现。

2、AI业务营收略有加速,但仍非常早期:本季Data&Agentforce业务年化收入达29亿,不过其中约11亿来自并表的贡献。剔除该影响后,AI相关收入环比增长了29%,是该数据披露以来的增长最快的一季。

其中,来自Agentforce的年化收入达8亿,同比增长近170%,公司的AI业务增长确实有小幅加速。但绝对规模上,AI相关占总营收比重不到7%,只算Agentforce更是不足2%。可见客户的采用仍处在非常早期和试用阶段,“加速”也只是在这个小基数上。

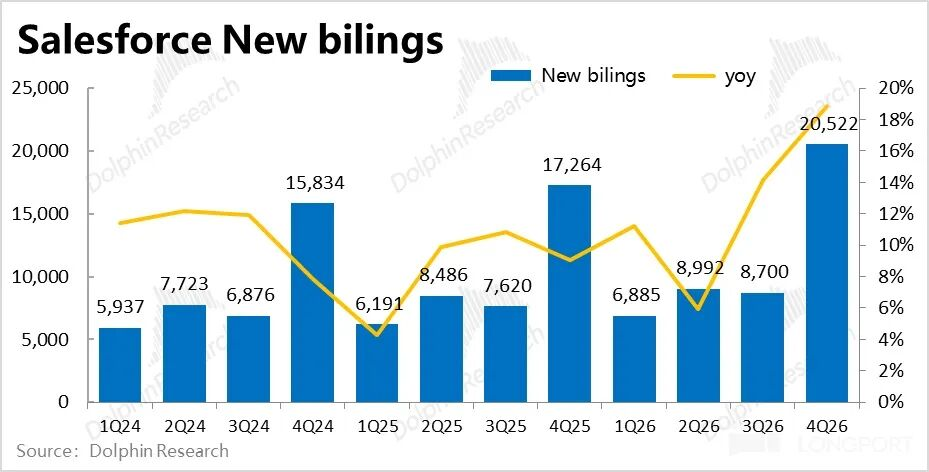

3、领先指标增长同样平平:核心指标cRPO(短期未履约余额)虽名义增速大幅走高到16%,乍看不错。但剔除汇率利好后,实际同比增速为13%,其中同样有4pct的增速是来自并表的贡献。即剔除该影响,原有业务cRPO的增速实际比上季是放缓的。

海豚君了解到,业绩前比较乐观的买方预期增速达到14%~15%,实际表现对看多资金是有些让人失望的。同样没有体现出加速迹象。

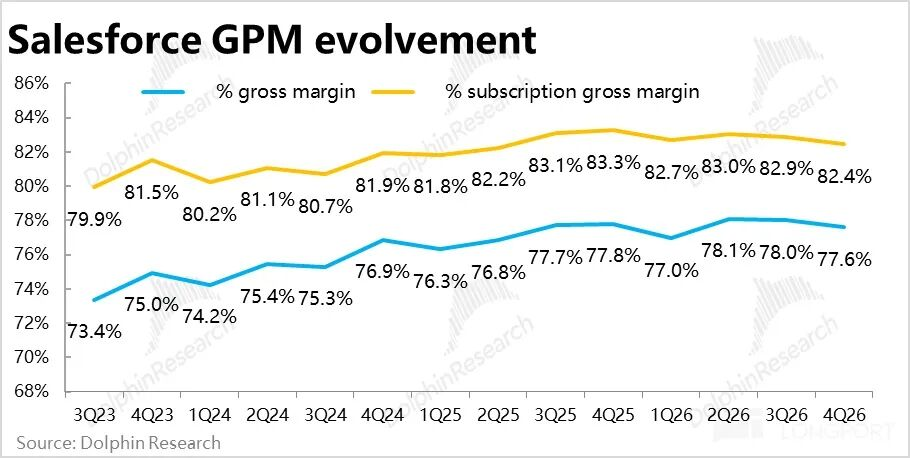

4、AI投入下毛利率继续走低:本季度毛利率承压的趋势仍在继续,整体毛利率为77.6%,同环比角度都小幅走低,且低于彭博预期的78.4%。

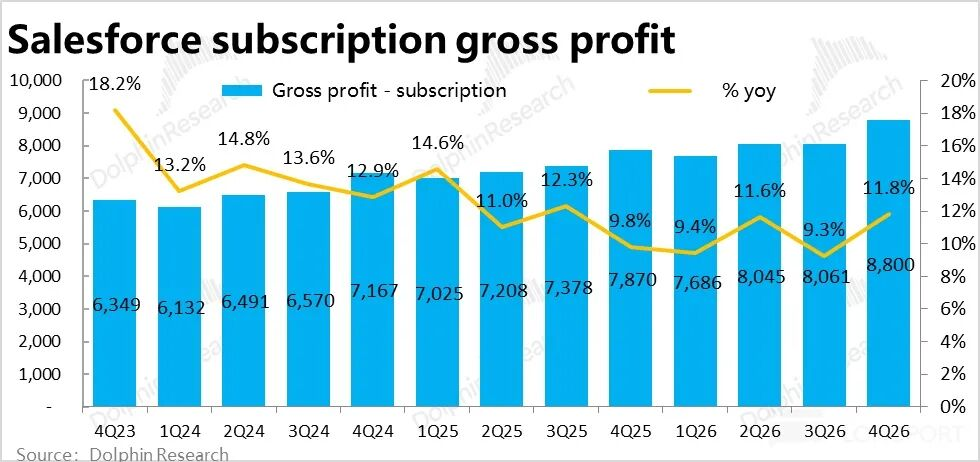

单看核心订阅业务,本季毛利率为82.4%,环比走低约0.5pct,同比更是收缩了近1pct。海豚君认为,很可能是Agentforce等对后台算力要求较多因此毛利率偏低的AI相关业务的拖累。

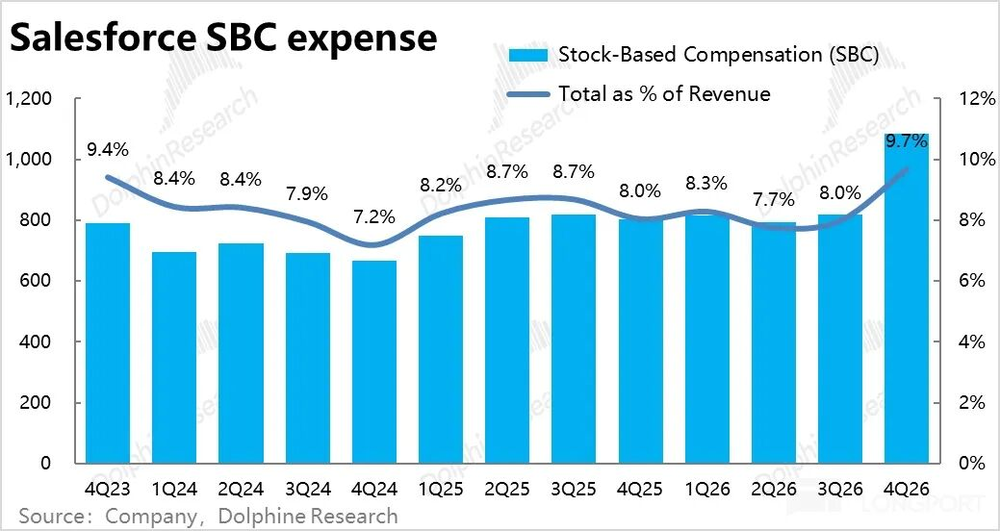

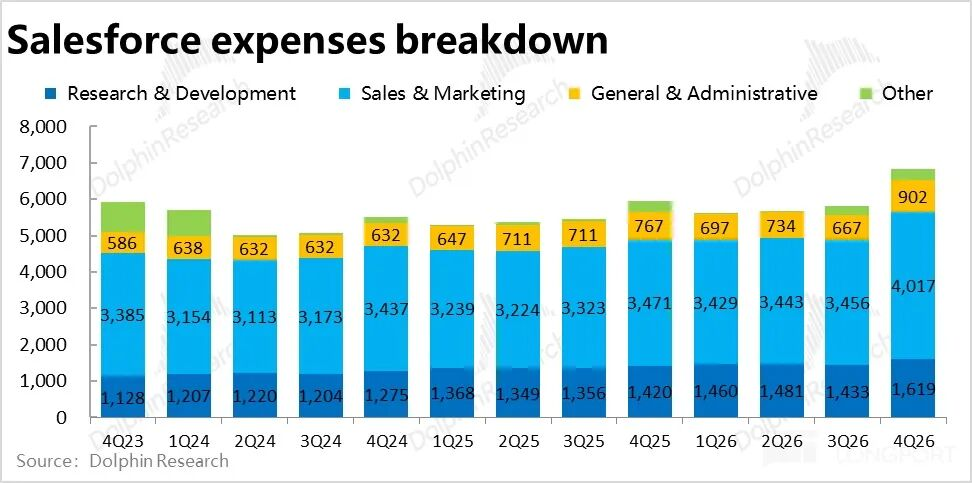

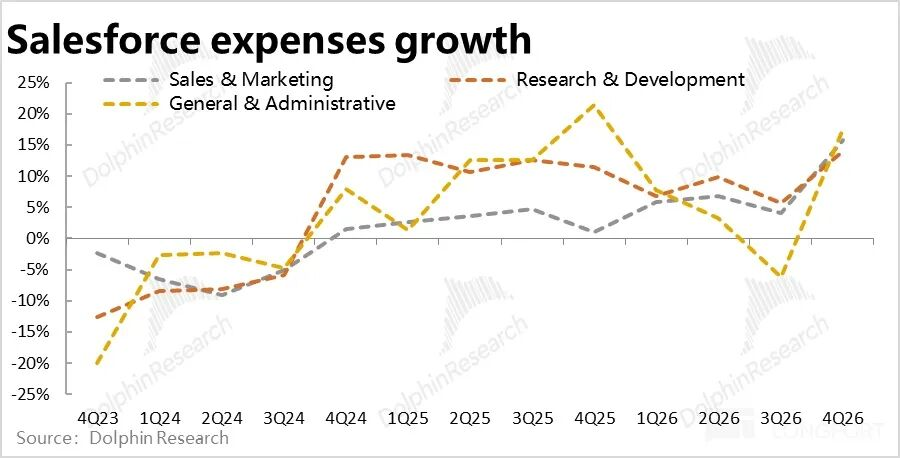

5、费用增长明显提速:营收增长平平的同时,本季总经营费用支出同比增速显著拉升到了近15%(此前多年都仅为个位数%),比市场预期和本季的营收增速都高。

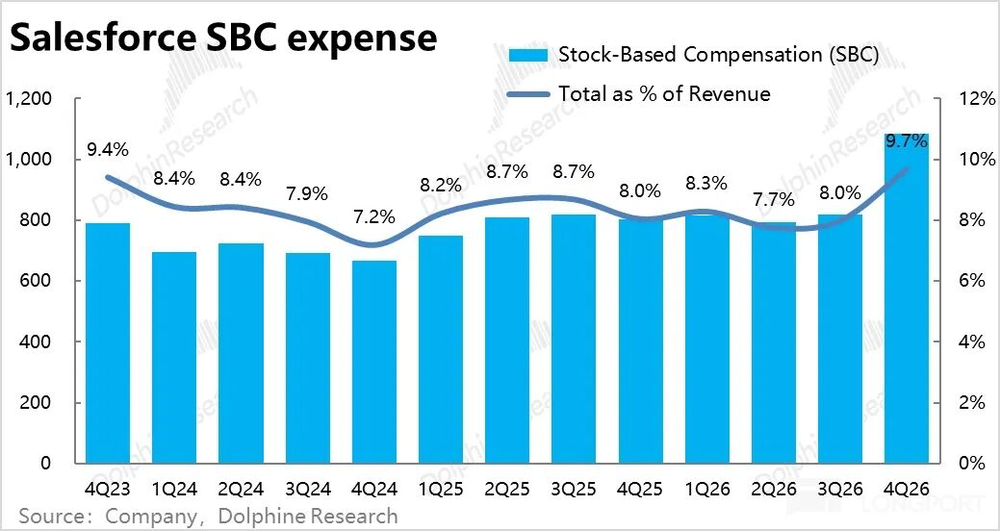

具体来看,研发、营销和管理费用支出的同比增长都在15%上下,可见投入是全方面的拉高。上季度时,公司仍在严格控费,本季就大幅转向,看起来管理层拉动增长再提速的意愿是比较明显的。

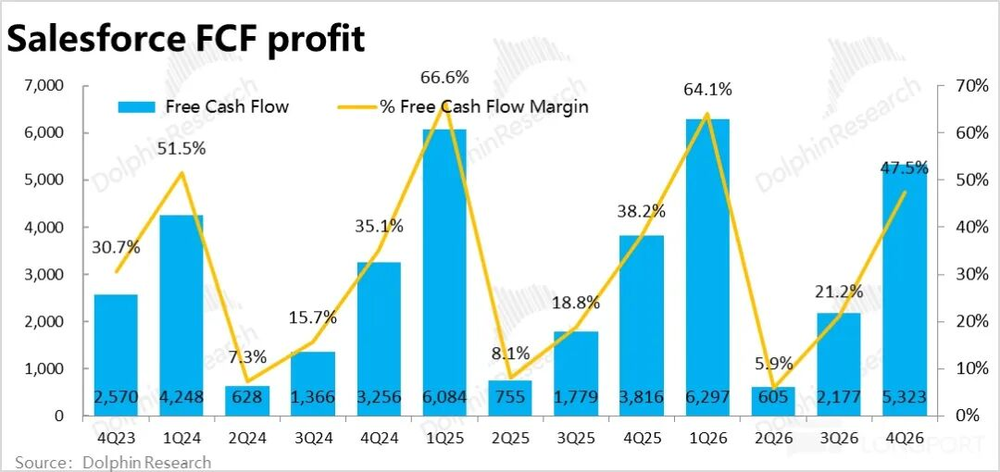

6、毛利承压、费用扩张,利润不太好:增长平平、毛利收缩、费用却明显拉升,结果就是本季GAAP口径的经营利润率为16.7%,同比收窄了1.5pct,是23财年(即疫情后低谷的22自然年)以来首次同比下滑。

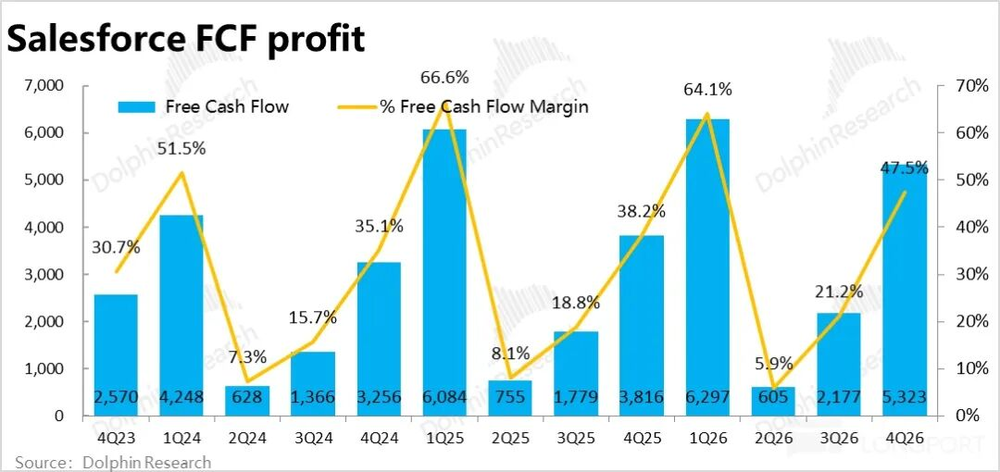

导致利润额$18.7亿,同比增长了不到3%,利润额比彭博预期低了近8%,观感相当差。剔除非现金性支出(主要是股权激励费用,和运营资产的变化),公司更关注的自由现金流利润,本季为53.2亿,倒是好于预期和此前指引。两个指标一好一坏、差异主要的原因是来自BS表上确认了较多的预收款、

7、股东回报诚意够高:如同先前Dreamforce大会上的承诺,在公司增长有限后,做股东回报就成了维持公司的对股权投资人吸引力的主要手段之一。整个26财年,公司总归花费了$143亿在股东回报上,其中绝大部分是通过回购。对应公司当前市值已相当于8%的回报率,相当可观。

此外公司还宣布新宣布了高达500亿的回购额度(取代此前的回购许可)。在股东回报上公司是相当慷慨的。

海豚研究观点:

1、通过上文分析可见,Salesforce本季业绩表现显然算不上好。剔除并表和汇率的利好后,公司原有业务的增长实际并未提速,反而在继续放缓。管理层年前大会上指引的营收触底反弹截至本季并没有体现。(算上汇率和并表利好,总营收增速确实是修复到了10%以上,但这没有多大意义)

虽然经过了一年多的推广和迭代,Agentforce等AI相关业务的营收确实在加速增长,但依然是小基数下的“玩闹”,仍对拉动总营收增长没有多少实质意义的拉动。

与此同时,由于AI相关业务的成本更高,同时又再大幅增加投入(无论是为了拉动收入再提速,还是感受到AI替代威胁后的防御行为),导致利润表现也不好。

最终整体观感就是增长一般般,利润也不太行。

至于后续的指引和展望:

短期展望上,在不变汇率下,预期下季度总营收同增10%~11%,和本季类似、略微提升,并表贡献的增速仍是4pct,与彭博预期大体相当。即比本季稍好些,但也意外着原有业务仍没显著的提速。

指引cPRO同比增速为13%(不变汇率),和本季度完全一致,虽没披露其中并表的贡献有多少,但同样没有提速。

利润上,指引摊薄后的EPS则比彭博预期低了约5%,虽然Non-GAAP口径下比预期稍高。但和市场不同,海豚君普遍是不太认同股权激励支出不算支出的观点。因此按GAAP口径看,同样不算好。

整体上,即下季增长端仍是平稳,没有明显提速,而利润还是承压状态。

2、然而随着Openclaw让市场看到了AI Agent正在比想象中更快速地进化和成熟,近期Claude/Gemini等顶尖大模型也在加速迭代,当前“AI会如何改变/革命软件、乃至所有行业”的叙事如何变化,比业绩的表现好坏对股价影响更大。

诚实的说,海豚君认为在:a.现存软件巨头拥有足够的行业“know-how”和独家数据,能够在AI时代维持领先优势。让AI成为助力而非竞争对手;

b.AI会大幅降低企业自行研发内部工具、和实现办公自动化的成本,让“昂贵”的SaaS服务失去竞争力。又或者随着Agent替代员工,让SaaS可收费的坐席(Seat)数量大幅减少。等等各种可能严重损害SaaS公司盈利的情形。

上述两种截然相反的情形,哪一个的可能性更高,当前是个没有答案的问题。唯一能确定就是不确定性很高。而不确定性就意味风险,且这个风险大概率会随着AI的进化进一步放大。

因此,和此前海豚君对Uber的看法类似。一方面公司当前的业绩还是比较稳定的,尚没有显现出明显被AI冲击的迹象。但在存在被完全颠覆的“归零”可能性的情况下,海豚君还是倾向于中短期内先保持观望态度,还是那句“君子不立于危墙之下”。

3、综合来看,不同于其他SaaS标的,即便后续AI没有真正颠覆它们,SaaS股过高的估值本就有大幅下杀的空间。已经熟透的Salesforce的优势是,估值并不高,继续纯杀估值的下行空间不太大了,何况还有高回购支撑。

因此,已经持有的投资人也不必过分担心继续大幅下杀的风险。但相对的,目前也没法清晰看到向上的动力。

更详细价值分析已发布在长桥App「动态-深度(投研)」栏目同名文章。

以下为核心业绩图表和业务简要介绍

一、Salesforce业务&收入简要介绍

Salesforce是全美乃至全球范围内的CRM行业中(Client relationship management客户关系管理)内最早提出SaaS即software-as-a-service这一概念的开拓者。该模式最大特点即采取云端服务而非本地化部署;采取订阅制付费而非买断性付费。

因此,Salesforce的业务和营收结构上主要由两大类构成:①超95%的营收是各类型的SaaS服务订阅性收入;②剩余约5%的小部分是由如项目咨询、产品培训等构成的专家服务性收入。

更进一步看,占据主体的订阅性收入则由细分的5大类SaaS服务构成,且各大板块的营收体量大致相当,包括:

①销售云(Sales Cloud):CRM最核心也是公司最早的业务,主要是企业销售阶段的各类流程管理工具。如客户联系、报价、签单等功能。

②服务云(Service Cloud):公司的另一核心业务,主要包括客户服务相关的各类功能,如客户信息管理、线上客服等。

③营销&商业云(Marketing&Commerce Cloud):其中营销云即通过各类搜索、社交、电邮等渠道系统化进行营销的功能;商业云则主要是电子商务所需的虚拟商城搭建,订单管理、支付等各类功能。

④数据&分享(Integration&Analytics):Salesforce集成在内部的数据库服务和商业分析工具,主要由MuleSoft和Tableau构成。

⑤平台云(Platform&others):Salesforce其他SaaS服务依赖的基础设施和服务,类似PaaS(Platform-as-a-service)。也包含类似于微软Teams的团队协作SaaS服务Slack。

二、营收增长看似提速,实际一般

二、领先指标情况类似,看似强劲实际略低于预期

三、毛利率承压下滑

四、费用投入大幅增长

五、利润近乎无增长

<正文结束>