本文来自微信公众号: 鲜枣课堂 ,作者:小枣君

光纤价格,彻底涨疯了。

根据行业的最新调研情况,G.652D光纤的价格已经飙升到50元/芯公里以上,甚至有供应商报价60元/芯公里,且有价无市。

要知道,2025年11月,G.652D光纤的价格,还不到20元/芯公里。2026年1月,是35.6元/芯公里。三个月接近三倍的涨幅,着实令人瞠目结舌。

G.654E光纤作为高端超低损耗光纤,价格同样也在涨。

根据最新数据,G.654E光纤的价格已经从130~140元/芯公⾥涨⾄170~180元/芯公⾥,甚至240-260元/芯公里。(G.654E是这几年崛起的“新货”,需求量相对较小,其利润率原本已经较高。)

那么问题来了——光纤价格为什么会如此疯涨?这样的行情,到底会持续多久?

今天这篇文章,小枣君就给大家做一个深入解读。

█光纤涨价,AI是元凶

光纤之所以会如此疯涨,主要原因大家应该也猜到了,是因为AI。

众所周知,光纤是一种非常出色的数据传输线缆,传输容量大、速率快、功耗低、信号稳定、造价低廉。历经多年的“光进铜退”,光纤早已取代网线,成为整个通信网络的基石。

根据工信部发布的《2025年通信业统计公报》,截至2025年底,全国光缆线路总长度达到7499万公里。根据CRU(英国产品研究所)的数据,2025年全球光纤出货量为6.62亿芯公里。

前些年,光纤的需求主要由运营商带动。运营商搞骨干网、光纤入户、4G/5G,都会集采大量的光纤。这类需求,带有明显的周期性特点。建设周期一过,需求就会回落。

所以,光纤厂商在产能方面,也会尽量迎合这个周期,确保不会产能过剩。

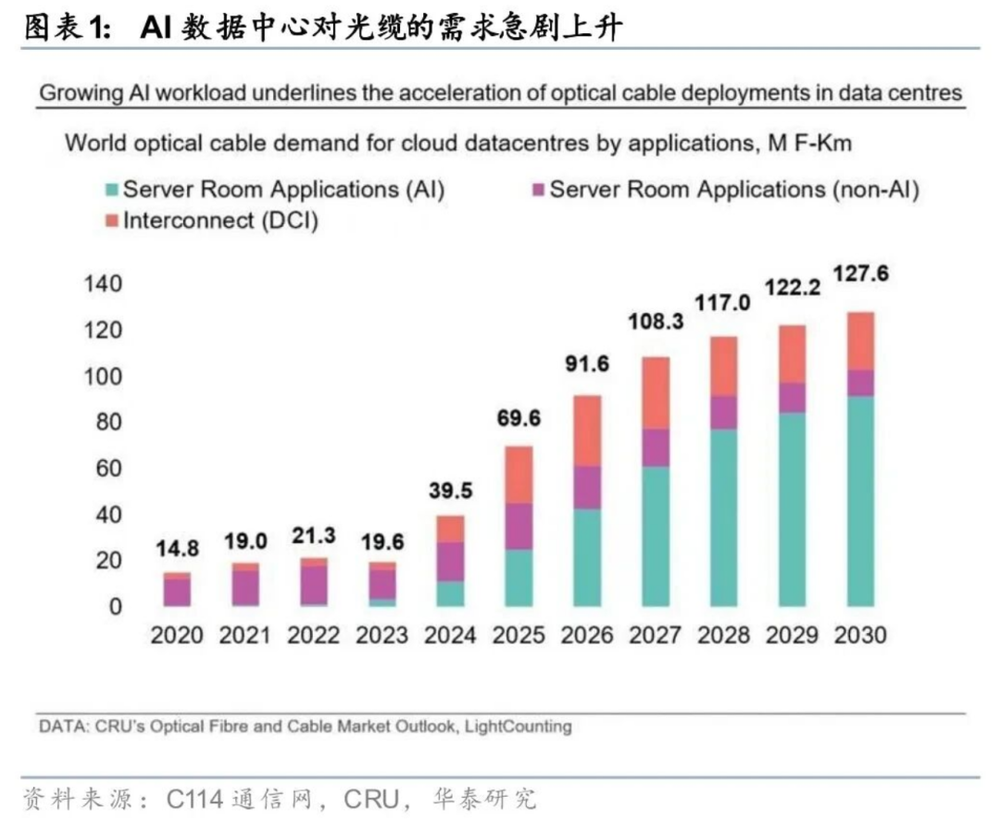

最近这几年,AI浪潮汹涌澎湃,带动了AI智算中心的疯狂建设。这些智算中心,以及智算中心之间的DCI互联需求,会用到大量的光纤,成为拉动光纤需求增长的新引擎。

这类需求,无论是在数量规模上,还是在性能规格上,都远超刚才提到的光纤入户和移动通信网络建设需求。

智算中心的光纤用量,也远超传统数据中心。

根据业界数据,与传统数据中心相比,单个智算中心的光纤需求量可达数倍甚至十倍以上。一个典型万卡GPU集群,仅服务器内部互连,就需数万芯公里光纤。

需要注意的是,AI智算中心尤其是运营商骨干网升级使用的,主要是G.654E高端超低损耗光纤,价格更贵,利润更高,会挤压G.652D光纤产能。

行业有券商预测,AI驱动的数据中心内部及DCI(数据中心互联)场景的光纤需求占比,有望从2024年的不到5%激增至2027年的35%。国内三大运营商的光纤光缆采购占比,在2025年已经普遍低于行业光纤光缆总量的40%。

这轮光纤涨价行情,其实也归因于供给侧的“反应迟钝”。

AI浪潮已经好几年了,智算中心的建设也不是新鲜事,但光纤厂商对市场需求估计不足,对自身产能过于自信,而且(针对AI泡沫的)观望心态较重。当然了,之前疯狂扩产导致的产能过剩和价格战,也给光纤厂商形成了心理阴影。

2025年,北美市场对智算中心建设的积极性不断提升,北美科技巨头对AI算力的资本开支持续加码,导致光纤需求快速增长。

例如,Meta已承诺2030年前花费60亿美元向康宁采购光纤。这个订单金额超过了2024年康宁与Lumen的50亿美元订单,几乎等同于2025年康宁光通信业务全年营收。

另外值得一提的是,美国BEAD项目落地,也加剧了光纤需求。BEAD项目旨在为美国互联网服务不足的地区,尤其是农村地区,提供高带宽连接。联邦政府拨款600亿美元,要求100%光纤覆盖。

北美主要供应商(康宁、普睿司曼、藤仓、古河)的产能利用率已处于高位,且扩产缓慢(如藤仓新产能2028年后才能释放)。于是,从2025年下半年开始,需求向全球市场传导,影响到了我们国内。

除了北美和东亚之外,欧洲、印度、巴西等国家和地区的大规模基建项目也相继落地,同样会带动光纤需求增长。

█军用无人机需求,加剧涨价潮

除了智算中心和数字基建之外,光纤价格暴涨,还有一个重要因素,是来自军用FPV(First Person View,第一人称视角)光纤无人机的需求拉动。

俄乌冲突,以及全球各地不断发生的其它冲突,带动了军用FPV光纤无人机的采购需求。这种无人机有点像线导鱼雷,利用光纤抗干扰、高速通信的优势,可以将实时图像传输给操作员,实现精准攻击。

军用FPV光纤无人机,使用的是G.657A2特种光纤(每架会用到20-40公里),抗弯曲、强度更高、更耐用。

俄乌战场,无人机光纤密如蜘蛛网

CRU预测,2025年全球无人机光纤需求5000万芯公里,2026年预期8000万芯公里。

G.657A2光纤的拉丝效率要比G.652D光纤低10%-15%。同样长度的需求,G.657A2光纤需要更多的产能。

光纤厂商为了追求更高毛利,会调整产能,将有限的光棒光纤生产资源向特种光纤倾斜,挤压了G.652D光纤的产能配额。

来自G.657A2的挤压,叠加G.654E的挤压,共同导致G.652D光纤成为涨价的重灾区。

█供给侧扩大产能,存在挑战

那么,需求不断增长,是不是可以通过扩大产能来应对呢?

目前,在涨价行情的刺激下,全球光纤厂商的产能基本已经拉满。

北美厂商刚才已经说过了,早就满了。国内厂商的话,四大巨头(长飞光纤、亨通光电、中天科技、烽火通信)的产能也已经是100%。通过流程优化,最多再提升10-15%。

光纤的核心原材料是光棒,约占光纤成本的70%。光棒的扩产投资很大,且周期长达1.5至2年,且行业经历了前几年的价格战与供给出清后,几乎没有大规模扩产,这加剧了光棒的供给紧张。

光纤预制棒

四大巨头的光棒产能大约是每年4.8万吨,转换成光纤就是每年5亿芯公里。提升10-15%,就是每年5.5-5.75亿芯公里。

光纤预制棒的较长扩产周期,加上市场旺盛需求的持续,意味着,光纤光缆的价格在短期内不可能回落,至少要持续两年以上。有机构预测,2026年全球产能缺口预计达1.8亿芯公里(缺口占比16.4%)。

本轮涨价潮,已经引发了市场的一系列动荡。抢购和囤货的趋势非常明显。运营商的招标压力越来越大,已经出现了顶格报价甚至流标。

此前运营商集采,很多都是中小企业低价中标。迫于成本压力,很多企业肯定会选择违约。运营商重新招标仍然需要面对高报价。

需要注意的是,光纤涨价肯定会影响空芯反谐振光纤、多芯光纤等新型光纤的应用普及。传统光纤都买不到了,新型光纤就更买不起了。

涨价潮,对供给侧肯定是有利的。四大巨头的股价,也跟着涨疯了。

根据最新的数据,国内光纤四巨头的估值,已经逼近5000亿元。短短一年,几乎翻倍。

环顾整个行业,甚至整个社会,很多商品的价格都因为AI的原因在上涨。AI正在重塑价格体系,加剧市场波动。对我们每个人来说,都需要面对这些波动带来的影响。

下一个涨价的,又会是什么呢?

参考文献:

1、《光纤光缆需求加速增长,重塑全球市场,供应持续紧张》,CRU;

2、《AI算力需求驱动光纤行业步入景气周期》,证券日报;

3、《重视供需反转下的光纤光缆板块》,华泰证券;

4、《中国G.652D单模光纤价格创下7年新高》,C114;

5、《光纤光缆“涨”声一片,行业进入上行周期》,中国线缆网;

6、《长飞光纤涨价带来的弹性空间测算》,雪球财经。