本文来自微信公众号: 海豚研究 ,作者:海豚君,原文标题:《多邻国:指引再暴雷,绿鸟真成 “Dead Duo” 了?》

多邻国美东时间2月26日盘后发布了2025年第四季度的业绩,又是熟悉的指引暴雷。

具体来看:

1.指引崩了,“真疲软”还是“假保守”?

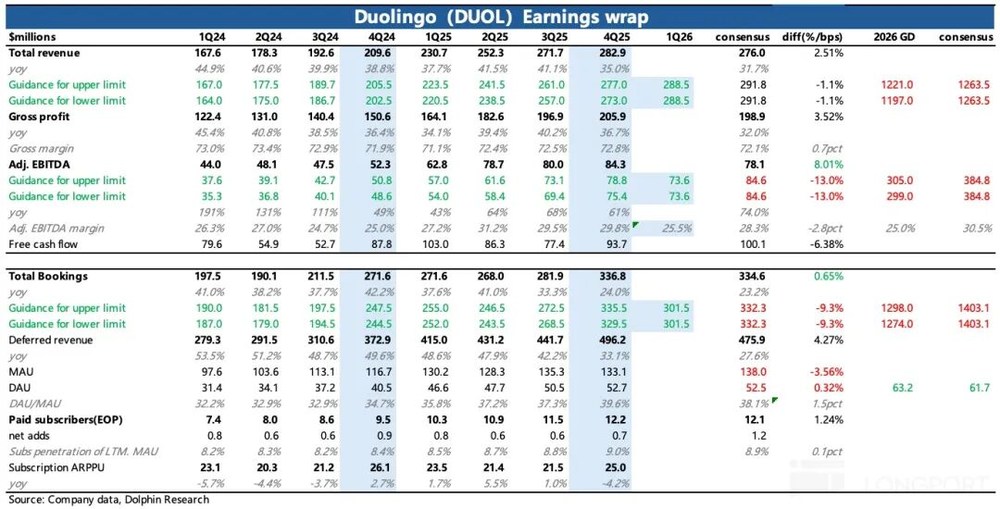

直接先看指引问题,管理层预计Q1的Bookings增速只有11%,并且全年增长的区间范围也是10-12%,这与2025年的33%相比,显然已经不是自然放缓。与此同时,EBITDA利润率指引同样低于预期,甚至相比2025年下降4pct。

且不谈市场预期如何,单纯看这个指引情况,在没有绝对多的信仰之前,市场选择先杀估值属于正常操作。财报前,部分机构已经有过一轮预期调整,但实际指引仍然更加“保守”。

虽说Duolingo管理层一贯给指引比较谨慎,这次应该也包含一些刻意的谨慎,但问题是10%-12%的短期增速目标显然已经不属于高成长。

反之,公司对新投入做功能开发的紧迫性,也变相说明了,无论是口碑影响(AI-first备忘录引发用户抵制、失败的危机公关造成更大的品牌形象受损),还是AI竞争影响,都表明公司遇到了并非一次性的麻烦,需要给一定时间去调整。

2.用户增长:目标短期20%增长,中期要翻倍

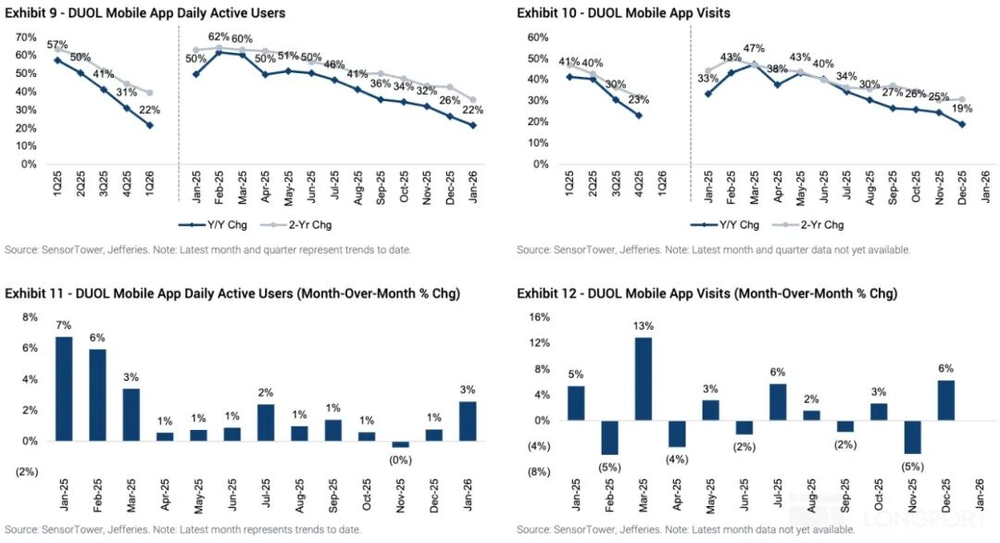

管理层最关注的用户指标,四季度月活达到1.33亿,日活5270万,日活增速30%,环比继续放缓。Sensor Tower数据显示,12月DAU增速下降到了26%,1月继续放缓至22%,引发了年初以来股价的持续调整。

根据ST数据,用户增长主要在北美、拉美两个地区出了问题,1月Duolingo通过加大营销活动和广告投放,基本稳住下滑趋势。但因为去年发起的“Dead Duo活动”将结束,因此海豚君预计Q1整体还是属于增长放缓的趋势。

管理层对于2026年的用户增长目标也放到了DAU增长20%的水平,但对中期也就是2028年之前的增长趋势仍然很乐观,认为可以达到1亿,这相当于是目前规模翻倍后的水平。

不过,相比于真正被视为工具类的翻译软件等,Duolingo仍然具备较高的粘性。四季度DAU/MAU提升到39%,这放在任何一个互联网平台都算较高的水平。若Duolingo能够把握变革期下,用户体验不断提升,那或许这可以视作Duolingo未来的翻盘关键点。

3.加大投入,利润率预计要下滑:四季度当期的利润率水平保持稳定,但从销售费用看已经初见扩张端倪。

管理层给了个相对清晰的26年盈利指引:由于要持续投入开发AI功能,获客推广和高曝光的品牌营销支出,预计2026年毛利率、经营利润(EBITDA)要相比25年分别下降2-3pct和4-5pct。上半年还会因为团队扩张带来更多的股权激励发放,因此股份稀释影响会有所增加至3-4%,下半年才会恢复到2%。

4.现金流与回购:四季度自由现金流0.94亿,相比收入占比33%,同比下降但环比有所提升。目前账上短期净现金11亿美元,这次宣布批准4亿美金用于回购,但似乎暂未规定好回购期限。

5.重要财务指标一览

海豚君观点

在本身用户增速放缓+AI软件颠覆论的叙事下,秉持着对管理层一贯保守指引的风险回避,年初以来资金对Duolingo的多头情绪持续消退。哪怕近期Duolingo已经通过卖力赞助品牌广告(NFL冠军赛周末)+活动营销(结合Bad Bunny),用户增长已经有所回升。

财报前资金仍然谨慎,原因在于担忧管理层对2026年的指引会比预想的平淡——下调此前中长期的用户增长指引,因更多的投入计划而进一步削弱盈利能力。

但实际指引却更加“保守”,哪怕另外披露的中期目标用户增长翻倍,也未能提升资金对公司的信仰。毕竟承压是肉眼可见的确定性因素,而三年翻倍的用户规模,其增长路径在当下的多个挑战窗口期就不算清晰了。

因此短期多邻国恐怕比较难吸引到积极的多头情绪,中长期视角则确实需要当下这一步“破釜沉舟”。面对AI冲击和此前的口碑影响,我们看到Duolingo在积极“自救”,包括去年下半年产品功能更新加快、赋能AI,以及增加营销活动等增加用户粘性的新动作:

比如“解释答案”功能、单词卡、App logo更新变化、引入PvP双人竞技系统,以及在超级碗、NFL赛事投放广告,紧抓Bad Bunny热点营销西班牙学习主题的社媒推广,同时Duolingo又恢复了所谓的病毒式营销,暂时起到了一些效果。

从用户粘性水平来看,Duolingo并非纯粹的极易被AI颠覆的工具软件,而更应将其视作一款具备互动性且不断做内容丰富的头部游戏。

更详细价值分析已发布在长桥App「动态-深度(投研)」栏目同名文章。