本文来自微信公众号:方伟看10年,作者:投资向善,题图来自:AI生成

“苹果推出产品的最重要的基点是‘我到底能为用户做什么’。很多年前,网上疯传苹果会推苹果电视,我说‘那么大一台电视,苹果能做什么?’结果苹果确实没推。”

——段永平

现在做投资,有 2 个变量是始终要考虑的(参考:洞悉一个投资中的最大变量),一个是来自于 AI 的,比如 AI 大概率对贝壳的房地产中介生意没有影响(最近找房,这个感受更加明显;贝壳的问题不在 AI,也不在竞争,而在行业),但长期会对BOSS直聘的生意有影响,因为AI对白领的替代是显而易见的,虽然一两年内还看不出端倪;还有一个变量就是来自于字节。

恒科杀手是名副其实的,其实长远看,TikTok 最终也会影响到 Meta 的内容总时长以及广告单价的提价权,也会影响谷歌(YouTube、部分搜索被推荐切掉的份额),亚马逊电商……只是谷歌、亚马逊的增长引擎要更强,TikTok 带来的影响不是主因。

比较而言,字节在中国的影响力、渗透力要大得多,抖音电商的体量跟 TikTok Shop 就不是同一个东西,截止 2025 年底,TikTok Shop 的 GMV 规模也刚接近 1000 亿美金(7000亿人民币),而国内的抖音电商都奔 4 万亿人民币去了。

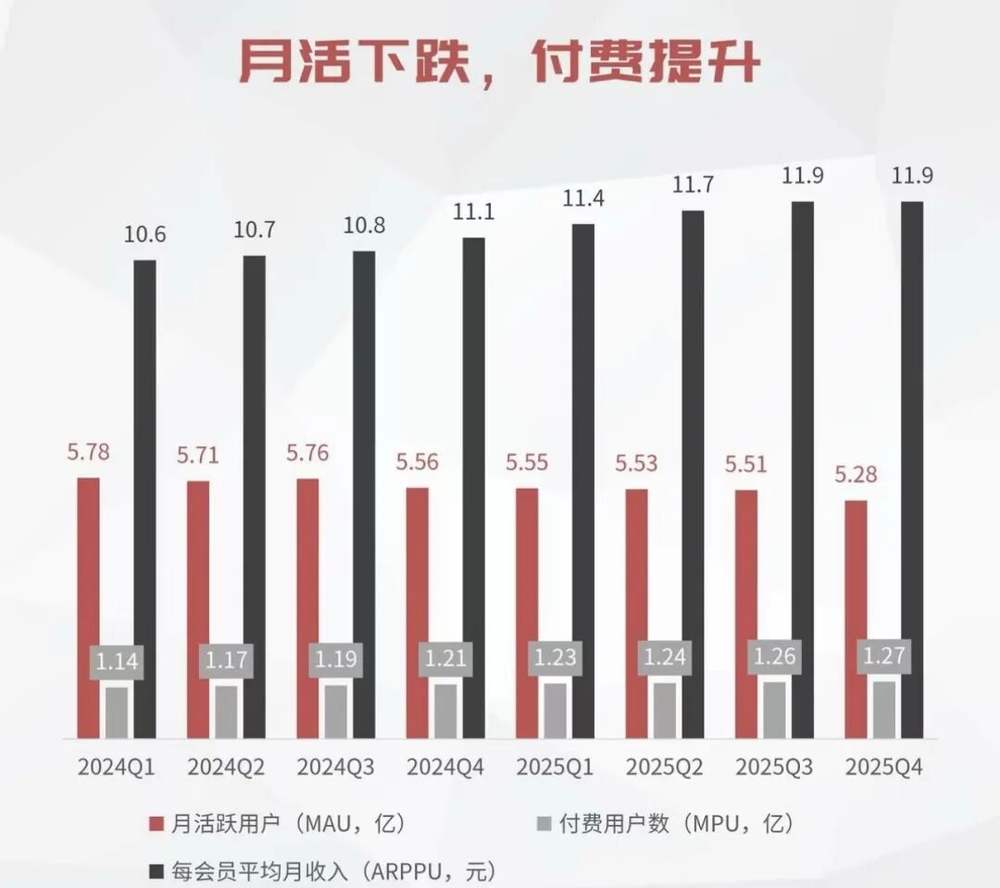

昨天 T-X 音乐发布 2025 年财报后,股价直接掉了 25%(下图)。

“腾讯音乐第四季度总收入86.4亿元,同比增长15.9%,调整后净利润25.8亿元,同比增长7.6%;全年总收入329.0亿元,同比增长15.8%,调整后净利润99.2亿元,同比增长22.0%。”

我们单看商业化的营收与利润,其实这个财报是不错的。但我们看十年,比商业化更重要的是用户基础数据,比如日活月活、时长、付费用户与arpu值、交互频次等等。当然,比用户基础数据更重要的是产品体验,比如电商的多快好省乐,这是一切用户数据与商业化数据的源头,没有好产品,一切都没有意义,你看看百度就知道了,你分析一通都抵不过一个显而易见的事实——豆包正在杀死百度搜索。

T-X 音乐真正引起爆跌的原因其实是月活下降加速了(如下图),没有跟以往 4 个季度预期般稳在 5.5 亿,一下子同比掉了近 3000 万(同比下降5.0%),而付费用户环比也只是增加了 100 多万(具体是 170 万,比上季度的 130 万其实更好,付费渗透率 24.1%),单会员月均收入(ARPPU)11.9元,环比不变(意思是涨不动了,提价权由于竞争有所影响)。

而且,腾讯音乐官方称:自下季度起,公司将不再披露在线音乐 MAU、付费用户数和 ARPPU 季度数据。

我们投资的确定性来自于什么?来自于这个公司不做新的东西,商业模式不要变(苹果“硬件+服务”就叫做不变,谷歌要用 Gemini 逐渐渗透搜索,就叫做变),增长引擎不要变。一个增长“故事”从头讲到尾,你可以讲提价的故事,比如喜诗糖果、未来的茅台;你也可以讲提量的故事,比如曾经的可口可乐;你也可以讲全球化的故事,比如拼多多的TEMU、携程的Trip.com;你甚至可以讲高毛利业务替代低毛利业务的故事,比如苹果的服务慢慢追上硬件的毛利贡献总额。

腾讯音乐现在就处在更换增长引擎的阶段,不公布月活MAU的意思是不希望内部团队、外部投资者去关注用户的绝对规模(5.28 亿),毕竟现在的付费用户才 1.27 亿, 腾讯音乐将会把重心放在单个用户的服务深度上,毕竟比绝对规模,可能会继续下滑。

我相信下个季度腾讯音乐会有新的,能够代表业务运行情况的财务指标,去取代“在线音乐 MAU、付费用户数和 ARPPU 季度数据”,能让我们更清晰地看到增长引擎在哪里。

对于音乐这个行业,AI 带来的影响是个干扰思考的噪音,真正的影响一定是汽水音乐。

关于汽水音乐对腾讯音乐长期有多大的影响,我想下一篇文章再解读,因为这篇文章需要先铺垫一下腾讯跟字节这两家中国最强大的互联网公司的能力圈与组织能力(参考:每个公司都有自己的“能力圈”),因为腾讯音乐是从腾讯这家社交公司生长出来的,而汽水音乐是从抖音这家内容推荐公司生长出来的(他们连 logo 都是差不多的),他们都带着母体非常强的特色。

经常读腾讯财报的同学应该会敏感地发现,腾讯的团队会经常提及“内容精品化”,我们看一堆对比:

1、腾讯视频 vs 抖音 (更合适的对比自然是现在的视频号,后面我再说原因);

2、微信公众号 vs 今日头条 (更合适的对比自然也是腾讯新闻,以及关闭掉的天天快报);

3、腾讯音乐 vs 汽水音乐;

4、阅文精品短剧 vs 红果短剧;

5、微信读书/QQ 阅读 vs 番茄小说;

6、腾讯游戏(占了腾讯 40% 的营收与利润) vs 字节以60亿~70 亿美元出售沐瞳科技、朝夕光年裁员超60%,解散几乎所有未上线自研项目,5 年累计投入超 700 亿元,自研几乎无现象级爆款。开始把重心放在用抖音的流量倒卖小游戏。

你会发现,字节作为后起之秀,来势汹汹,用“全网最精准的推荐引擎”与“最能赚钱的商业化变现体系”在各个领域攻城略地,但在需要长期打磨、重制作、重工业体系、反馈周期长的自制内容上——尤其是长剧和自研游戏——到目前为止几乎没有建立起像腾讯那样稳定、可复利的成功记录。

字节第一天就是一家技术极强的公司,创始人张一鸣就是技术背景,“数据标签体系、用户画像、推荐引擎、A/B 测试、灰度试验”这种方法论在字节内部是个基本操作,这家公司用做极好的福利(可以了解一下字节的出差待遇)与人才待遇凝聚了中国最聪明的一群年轻人。

如果一个领域是强版权、强 IP、头部化明显,那么腾讯、阿里这些比字节早建立十多年的公司就会把护城河构建的极深,包括但不限于交叉持股(比如腾讯音乐跟Spotify)、收购并购(腾讯收购酷狗酷我,喜马拉雅)、版权锁定(周杰伦)、全产业链打通(演出,IP衍生品)等等。

你要知道,今天你看着腾讯的游戏世界第一,那也不是第一天就是第一的,而是用了二十多年,一点一点把产品、研发、发行、运营、渠道、IP、工作室体系、全球化能力全部搭起来的。

腾讯最开始是赚不到钱的,也不会做游戏,团队只知道大家喜欢停留在 QQ 聊天,我们能够触达用户,但不知道能给这些用户提供什么服务才能把钱收上来。(参考:《腾讯传》)

腾讯 2003 年代理韩国 3D 网游《凯旋》,最终全线溃败,直接导致腾讯3 年不敢再碰大型代理网游。

然后再开始做QQ 游戏大厅,做小游戏、休闲游戏,他们是一点一点积累经验走到今天的。

虽然很慢,但是很稳,在这个过程中锻炼了组织能力,构建了很深的护城河,阿里,百度在这里领域砸了很多钱,包括优酷、爱奇艺,百度音乐、阿里音乐,基本上都跑不过腾讯。

那字节作为一个后来者,要正面硬刚腾讯的长视频、游戏,而且还希望几年时间砸钱出结果,最终的结果不会很好看,字节能够给游戏 5 年时间已经是极限了,一般能给 3 年已经不错了。

但一旦上游内容供给端是海量的、弱版权的、弱 IP 的、长尾化的,那就进入到了“字节方法论”的舒适区。

抖音有着全网最多的流量(8 亿日活*120 分钟)、字节有着全网最精准的推荐引擎、有着全网变现效率最高的商业化体系——巨量引擎,这三者覆盖了获客、留存、商业化,这是做成一款内容产品最核心的东西。

中国火的游戏就是几百款,火的剧也是几千款,这个数量级,完全就用不上字节的推荐引擎,字节很难产生排山倒海般的差异化竞争力。

但中国小说可是有4000多万部的,番茄小说主打“免费小说”,他一天能在一个用户身上赚 6、7 毛,百度的七猫只能赚 2、3 毛,你长期就打不过他,除非你的内容好到让用户直接订阅付费,那么你就开辟了另一个战场,在另一个维度竞争,但小说本身就是一个弱头部化的品类,我问你,你现在知道哪部小说最好?那弱头部化,免费就会成为一个大杀器,有免费的,我为什么要付费看。

我们抽象看番茄小说的盈利模式:区别于付费小说,番茄小说让你刷十几页小说,再给你弹一个广告,这像什么?这就是文字版的抖音啊,自然就可以复用字节的推荐引擎(指的是推广告)与广告体系。

其实红果短剧与汽水音乐都强依附于抖音,抖音作为分发的入口,而红果承载短剧的沉浸式消费,汽水承载抖音分发音乐后的反复消费。

在字节的定义中:今日头条的文章是一种信息类型,抖音的短视频、直播是一种信息类型,其实商品、团购服务、广告在字节看来,同样是一种信息的类型。

这些海量的信息,目前都在嗷嗷待哺,正等待着字节的推荐引擎分发给他们,让他们找到需要他的人。

商品是海量化的,特别是淘宝的品牌商品,供应链不具备差异性(这是拼多多受抖音影响更小的原因),而抖音又比淘宝的信息匹配效率更高,品牌商就会发现在抖音投广告的 ROI 更好,那么就会把相当一部分的广告预算投在抖音。

我们今天回过头去看腾讯音乐与汽水音乐的竞争(如下图):目前的差距还是明显的。

我可以补充一个信息:2024 年 10 月,TikTok Music 宣布关闭,挑战 Spotify 失败。

原因是国外没有这么强的反垄断调查(限制只允许 1% 版权允许独家),而且国外,特别是欧美日韩的音乐审美更好,用户听歌的个性化更强,品味趋同性更弱,2.6 亿版权(腾讯音乐的护城河)能够拉开5000万版权(汽水音乐)非常强烈的差距。

市场总喜欢把竞争描绘成你死我活、零和博弈的战争,实际上听音乐是一个蓬勃向上的市场,腾讯音乐的付费用户不过是 1.27 亿,24% 的付费率,Spotify 在欧美国家可是能够做到 60% 的付费率的(全球 40%),而且,中国的音乐服务很便宜,10 块钱包月,在欧美那可是要 10 美金或者 10 欧元的。

可以参考这个数据:截至2025年12月,国内在线音乐行业用户规模企稳回升,12月增至6.32亿,同比增长4.2%;用户粘性持续深化,人均使用时长加速提升,达到139.3分钟。

AI 越高效,人就会越休闲,那些高性价比的娱乐方式都会因此受益,一晚上好几万、好几千的 KTV 大家去不了,但直播间送礼物几块钱还是可以的,玩游戏买个皮肤还是可以的,看视频一个月才十多块还是可以的,听音乐一个月才 10 块还是可以的。

而且,你要知道,这些行业即便不能吃独食,那也是寡头化的,而不是谁都能做的。罐头厂谁都能开,但福耀的玻璃厂可不是谁都能开的,没有几十亿的建厂投入是不行的,台积电更是如此,没有几千亿的启动资金,你就别想进入这个产业,没有必胜的把握,要在资本市场筹集几千亿来干这件事,概率就解决零,挑战台积电的,只会是中韩这种体制。

我们看十年,该如何思考汽水音乐对腾讯音乐的长期影响?

其实这就是你的判断,如果你认为音乐的未来是精品驱动的,周杰伦老了,还会出现蔡徐坤(腾讯独家首发 + 核心版权 + 数字专辑唯一发售),具备先发优势(1.27 亿付费用户)的腾讯音乐优势明显,但如果你认为未来的音乐是会供给爆炸、审美下沉、大家听的音乐趋同,那么汽水的影响将会更大。

马化腾曾经说:“不用怕别人多厉害,做好自己、和自己比就行了。”

这是马化腾一贯的务实风格,腾讯音乐也确实需要加把劲了,我反正没有在QQ音乐在看到团队对音乐的热爱。

本文来自微信公众号:方伟看10年,作者:投资向善