本文来自微信公众号: 巨潮WAVE ,编辑:杨旭然,作者:老鱼儿,原文标题:《AI越火,科大讯飞越难 | 巨潮》

2026年3月,一则“科大讯飞向政府备案裁员30%”的谣言在网络迅速发酵,引发市场哗然。公安机关很快查明,该消息系网民沙某捏造,并对其处以行政拘留。

但该事件仍然像镜子一样,照出了市场在人工智能时代对这家公司的复杂情绪。

两个月前的2026年1月28日,科大讯飞发布2025年度业绩预告,预计归母净利润7.85亿元至9.5亿元,同比增长40%—70%,数据亮眼,当天股价应声上涨6.42%。

然而这份喜悦转瞬即逝,随后其股价一路震荡下行。

一边是业绩预告的“增长喜讯”,一边是股价的持续疲软;一边是技术层面的“AI国家队”光环,一边是一则谣言就能引发的市场恐慌。强烈反差的背后藏着巨大的疑问。

剥去政策支持与技术叙事外衣之后,AI时代的科大讯飞,是不是距离盈利反而越来越远了。

本文是来自《巨潮WAVE》内容团队的深度价值文章,欢迎您多平台关注。

困境

科大讯飞2025年的业绩预告,乍看之下是一份亮眼的成绩单。公司预计归母净利润7.85亿元至9.5亿元,同比增长40%—70%,扣非净利润2.45亿元至3.01亿元,同比增长30%—60%,核心经营指标全面正向增长。

但仔细拆解这份数据,就能发现其中的水分——归母净利润与扣非净利润之间,存在高达6.4亿元至6.9亿元的巨大差距,而这一差距的主要来源,正是公司明确提及的“因承担重大项目的政府补助增加约3亿元”。

也就是说,科大讯飞靠政府补助“美化”利润的情况仍然存在,并未出现改观。

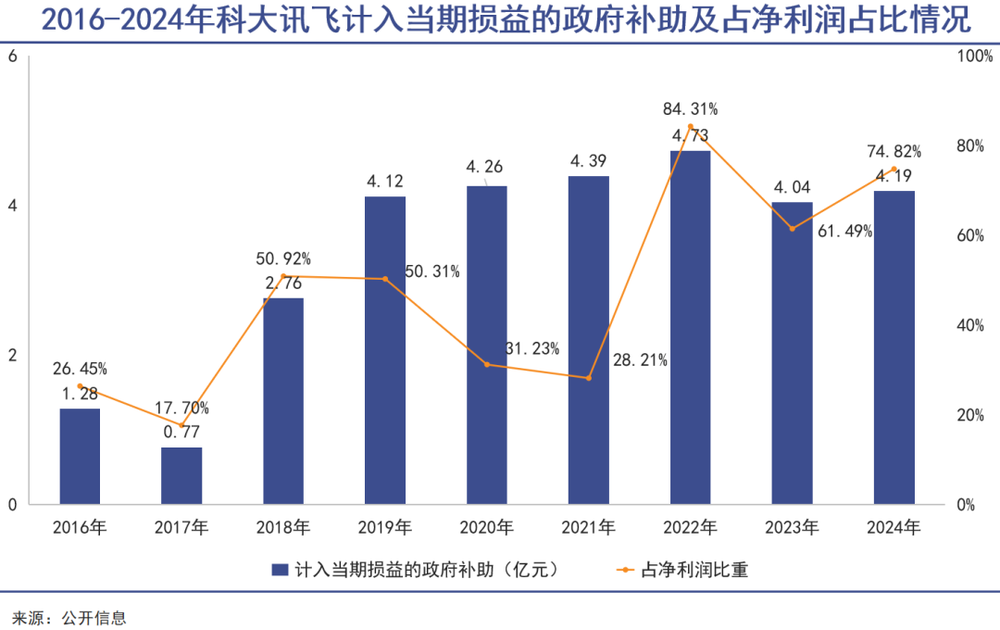

从2019年开始,公司计入当期损益的政府补助就从未低于4亿元,成为利润表上的“常客”。2022年至2024年,这一数据分别为4.73亿元、4.04亿元、4.19亿元,占同期归母净利润的比重分别高达84.31%、61.49%、74.82%。

也就是说,最近三年,公司超过六成的归母净利润都来自政府补助,而非核心业务的盈利。若剔除这部分“输血”,科大讯飞实际上已连续多年处于亏损状态。

事实上,科大讯飞的成长性一直都在。过去17年间,除2022年和2023年外,公司营收始终保持双位数增长,仅两年增速低于20%,成长性在整个A股的科技企业中堪称优秀。

但问题在于,其收入增长始终难以转化为对等的盈利。研发与销售端的“双高投入”,持续吞噬着企业的利润空间。

2025年前三季度,公司销售费用达32.27亿元,同比增长26.38%,远超同期14.41%的营收增速;研发费用31.88亿元,占总营收的18.76%,同样处于高位。2024年全年,研发费用更是达到45.8亿元,占总营收近20%。

两项费用合计占总营收的比例,常年维持在37%左右,且费用增速持续高于营收增速,让盈利空间被不断压缩。

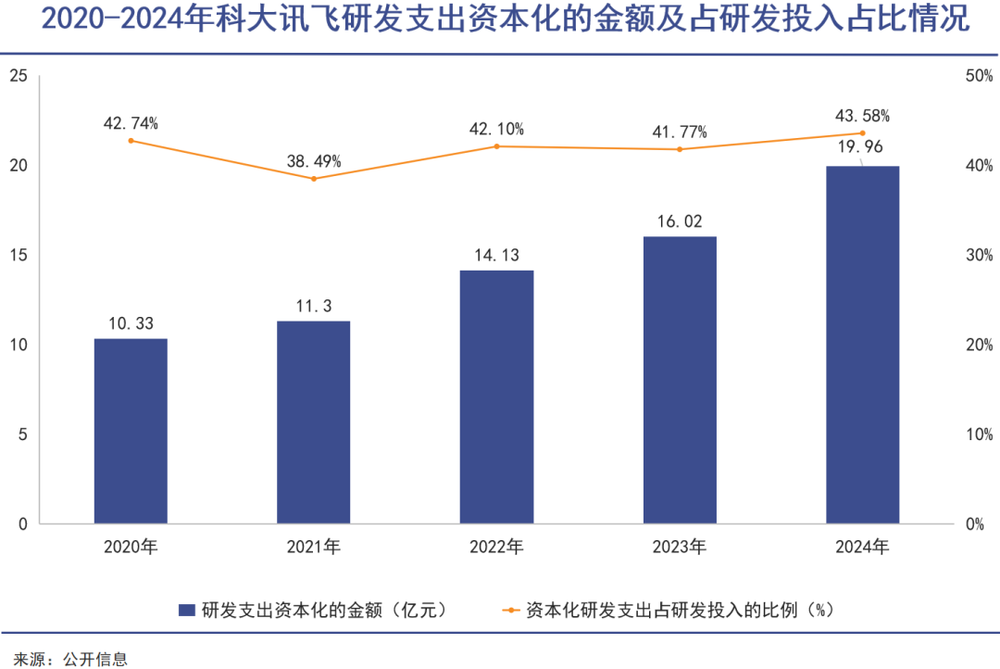

这甚至还是报表美化后的结果。长期以来,科大讯飞研发费用资本化的比例持续保持在40%左右,这样的操作也极大地缓解了利润端在纸面上的“压力”。这种处理方式可以在短期内美化利润数据,但实质是“寅吃卯粮”——资本化的研发投入需在未来数年摊销,若相关项目未能实现预期商业化收益,不仅摊销会持续拖累利润,还需计提资产减值。

风险

如果说利润表上的盈利困境,是资本市场对科大讯飞最直观的焦虑来源,那么资产负债表深处潜藏的一系列财务风险,就更不容易被发现。

其中,持续攀升的应收账款与不断拉长的回款周期,是公司当前面临的最核心经营风险之一。截至2025年9月30日,科大讯飞的应收账款净额达到159.13亿元,占营业收入的比例高达93.67%,且较2020年末的57.68亿元,五年间增长了近两倍。

这意味着,营收的增长并没有转化为实实在在的现金流入,很多都变成了账面上的应收款项。

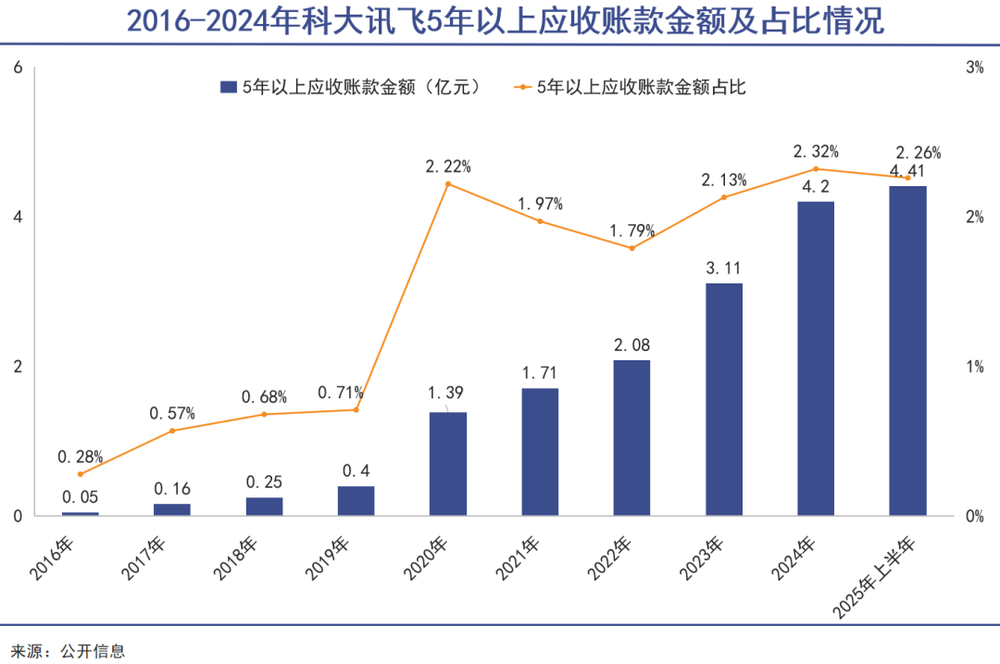

比应收账款规模攀升更值得警惕的,是其账龄结构的持续恶化。截至2025年6月末,公司应收账款中,1年以内的账款占比仅为54.76%,也就是说,超过45%的应收账款,账龄都在1年以上,总额67.5亿元。

而账期在五年以上的应收账款金额,在近十年内增长了87倍,占比则从0.28%增长至2.26%。为此,2025年上半年,科大讯飞应收账款的坏账准备已经高达37.72亿元。

与应收高企形成鲜明对比的是,公司货币资金持续收紧,且面临快速攀升的短期债务压力。

截至2025年9月末,科大讯飞的货币资金余额仅为31.51亿元,但同期公司的短期借款,已经从2024年末的3.1亿元,暴增至18.65亿元,一年内到期的非流动负债也达到17.59亿元。仅这两项短期有息债务,合计就达到36.24亿元,已经超过了公司的货币资金余额。

债务规模的持续攀升,直接导致公司的财务杠杆不断加大,偿债能力持续弱化。数据显示,公司资产负债率已经从2023年末的53.17%,升至2025年三季度末的56.41%。

为缓解自身资金压力,公司正在不断拉长对上游供应商的付款周期,以补充营运资金。截至2025年9月末,公司的应付账款余额达到95.56亿元,同比增长11.77%。

所以,解决问题的根本之道还在于“回款”。科大讯飞在2025年多次强调“回款管理”的重要性,并在2025年上半年宣称“销售回款首破百亿”,达到103.61亿元,创下半年度回款的历史新高。

但细究这份回款数据,再对比账面现金,会发现其回款质量并不乐观。公司的回款中,极有可能包含了大量的应收票据。这导致公司虽然回款规模创下新高,但上半年的经营活动现金流量净额依然为-7.72亿元,直到三季度末才勉强转正为1.23亿元。

当然,这还离不开大额政府补助的支撑。

失衡

2025年科大讯飞提出了“做强C端、做深B端、优选G端”的经营战略,主动舍弃业务构成中定制程度高、毛利率低、回款压力大的项目,试图将经营重心集中到回报率更高的领域。

但从去年经营表现来看,无论是C端、B端还是G端,三大业务板块都面临着不小的挑战。

C端业务,是科大讯飞此次战略调整的核心发力方向。从数据上看,C端业务确实保持了较快的增长速度。2025年前三季度,公司C端业务营收同比增长近40%,在总营收中的占比也提升至34%,成为公司营收增长的主要动力。

这份亮眼的增长背后,则是高昂的营销投入代价,成绩的“性价比”并不高。

去年上半年,公司C端硬件产品的渠道营销推广费用同比增长90.5%,较上年同期增加了3.4亿元,总额达到7.2亿元。为了提升C端品牌知名度,公司不仅冠名了《最强大脑》《一站到底》等头部电视综艺,还大规模投放了机场、高铁等线下户外广告,营销投入的力度空前。

但高额的营销投入,并没有带来对等的营收回报。2025年上半年,公司智能硬件业务整体营收仅为8.7亿元,同比下降3.27%,在总营收中的占比,也从上年同期的9.65%降至7.98%。

与此同时,随着C端业务规模不断扩大,科大讯飞的产品质量与服务能力也在经受考验。在国内主流消费投诉平台上,其产品投诉量积累了2000条,投诉内容涵盖了产品质量缺陷、虚假宣传、售后服务推诿等多个方面,其中AI学习机的相关投诉占比最高。

在B端市场,科大讯飞则是陷入了价格战的泥潭。根据财报中的数据,去年三季度公司大模型相关项目中标金额达5.45亿元,是第二名至第五名总和的1.88倍,中标数量与金额均位居行业第一。但对于项目的毛利率、净利率、回款周期、已确认收入金额等内容只字未提。

去年3月,科大讯飞智能汽车业务高级副总裁李展眉曾这样评价大模型企业和车企的合作:

在过去一年中,包括科大讯飞和其他大模型友商都在往里砸钱,甚至部分友商在某些项目中给出了免费的价码,这种情况下一定是不赚钱的。

这多少能代表当前科大讯飞B端业务的一些核心困境。在通用人工智能爆发初期,各家厂商都奉行“先占市场后赚钱”的竞争策略,不惜以低价甚至免费的方式提供解决方案,直接导致整个行业的毛利率持续走低。

科大讯飞股价表现(自2025年1月至今)

曾经作为公司基本盘的G端市场,科大讯飞也已经开始主动收缩。在2025年三季度业绩说明会上,公司副总裁、董事会秘书江涛明确表示,公司进一步加强了“优选G端”的经营决策执行——在专项债、超长期国债等资金来源没有落地的地方,即使有市场需求,在项目协议签署上也极其谨慎。

这种主动收缩在一定程度上降低了回款风险,但带来的营收缺口,却无法被C端和B端的增长完全填补,这也让公司陷入了“收缩G端失增速,扩张C端B端失利润”的两难境地。

写在最后

科大讯飞营收持续突破,盈利却一直窘迫的背后,是AI高烈度竞争时代的真实缩影。

在这个时期内,众多科技服务正在以低价,甚至是免费的姿态推出。这很容易让业内企业陷入“卖得越多,挣得越少”的“规模不经济”困境。

资本或国家产业政策可以支持企业一段时间,但不可能长期兜底。尤其是政府部门的支持,总会带来比补贴金额大得多的各种问题。企业的内生性增长还是要靠自身能力。

但是在AI领域,明确的商业化路径并不好走,甚至在很多行业里都还没有真正被跑通和验证。科大讯飞所走的并不是一条轻松的道路。在可预见的将来,其盈利困扰将一直存在。