本文来自微信公众号: 未尽研究 ,作者:未尽研究

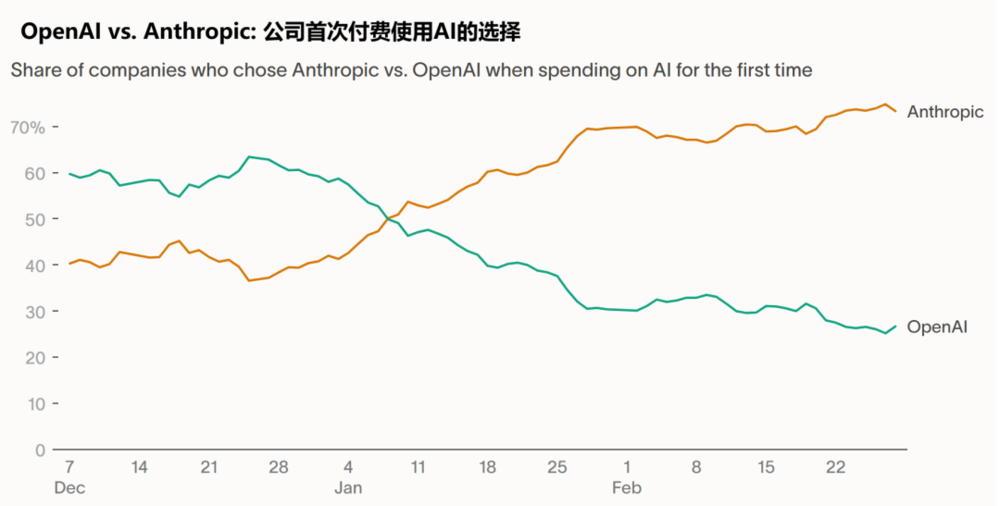

直到去年底,多数的企业首次采用AI时,都选择了OpenAI(在中国可能已经是DeepSeek或者其他近来蹿升的开源模型),但是,到了今年,情况正在反转过来。如果让企业用户在Anthropic和OpenAI之间做出选择,前者已经取得了压倒优势。只不过,OpenAI嘴硬说,这些数据只能说明中小企业AI采用情况。

(来源:Ramp经济学实验室。Ramp平台上5万余家企业AI服务支付数据,7日移动平均值,此处仅对比OpenAI和Anthropic数据。)

最近传出Anthropic在2月份的年化收入(28天)增加了60亿美元,逼近了200亿美元,业内甚至预期年内Anthropic的年化收入会超过OpenAI。(在最近Anthropic与美国战争部的官司中,它自报到2025年底累计收入50亿美元)

而且Anthropic无法满足用户爆发的需求。所有套餐(消费者版、专业版、企业版、API版)都存在使用量限制和费率上限。Anthropic因为计算能力不足而被迫放弃部分收入。

可能仅仅Anthropic放弃的需求,就能够OpenAI和xAI喝一壶的。

OpenAI最近正在酝酿一次重大业务转型,把重点转向编码与企业服务,实际上成为Anthropic的跟随者。与此同时,马斯克也在大刀阔斧地调整xAI,把船头紧急调向编码和企业服务。

OpenAI凭借ChatGPT获得了先发优势,占据了用户的AI心智,到2月底已经达到每周9.2亿活跃用户,但个人付费用户仅占5%,那些免费用户如何货币化,是一个难题。

CEO奥特曼一度想回归互联网的商业模式,变现数亿免费用户,用广告、电商、甚至成人内容来产生收入。OpenAI年初预测,今年消费收入将达到170亿美元,包括广告和订阅收入。

但是在广告测试阶段的客户反馈,它每千次展示收费60美元的广告服务,没有什么技术含量;广告商上线前至少先投入20万美元,却没有足够的数据说明广告效果,这一切甚至都不如传统的数字媒体公司的广告服务。

OpenAI以为不管什么生意,用AI一抓就灵。奥特曼还花65亿美元收购了苹果前首席设计师艾维(Jony Ive)的工作室,要推出AI原生的硬件产品,例如一些智能穿戴什么的。但现在还没有推出一件,估计它想推出的,早已经在深圳华强北卖烂了。

奥特曼它还从谷歌的TPU团队挖人,想自己设计芯片。他提出的5000亿美元的星门计划,一度还膨胀到未来10年投资1.4万亿美元,从美国到中东和欧洲,到处修建数据中心。他的雄心是建立全技术栈的AI。

马斯克也有自己独特的品味。他用Grok大模型山寨了一个维基百科,Grokipedia;他把Grok定位为一个“真相”的大模型,似乎还沉浸在MAGA的意识形态之中;他不时在自家的社交平台上转发一些Grok生成的妖娆卡通女子形象;他似乎相信只要在自家的X上不停地转发星舰的视频,Grok就能坐上火箭蹿升。

Anthropic专注于企业服务,去年上半年企业服务收入即已超过OpenAI。在编码领域取得突破后,去年底以来,Anthropic的Claude Code增长迅速,被黄仁勋认为是继ChatGPT、o1推理模型之后,真正开启智能体AI的标志性产品。

在编码领域取得突破后,Claude Code的应用不断扩展,企业服务应用Cowork的系列智能体已经进入了十多个高价值的白领工作领域,市场理解为它正在砸SaaS软件企业的饭碗。

黄仁勋开始有反应了。去年底,他取消了向OpenAI投资上千亿美元的计划,对OpenAI的商业化提出了批评,最终只投入了300亿美元。

据华尔街日报报道,在OpenAI的内部全体会议上,负责应用的CEO Fidji Simo透露,公司的最高领导层,还有CEO奥特曼、首席研究官马克陈,在研究公司应该聚焦的业务,正在考虑整改一些分散杂乱的附加业务。

在编程领域,OpenAI上个月发布了新版Codex应用以及名为GPT 5.4的升级模型,该模型专为专业工作而设计,夺回了一些市场份额。Simo最近称,Codex目前的周活跃用户已超过200万,比年初增长了近四倍。OpenAI还计划把Codex、浏览器Atlas集成进ChatGPT,成为一个超级桌面应用。

据金融时报报道,OpenAI正在招兵买马,员工将从4500人增加到8000人,其实许多人都会像Palantir的员工一样,被派驻到企业里集成模型到工作流程中;OpenAI还在找一些头部的私募股权基金成立合资企业,在其被投企业中部署AI。

奥特曼曾经在孵化器YC做过CEO,他自己投资了400余家初创企业,其中许多与AI相关。他似乎把这一套做法也带过来,OpenAI搞成了一个AI产品的孵化器。

OpenAI推出了一堆实验性的产品和模型,有的成为现象级,但是最终都没有正式推出产品,也没有商业化。它过早地推出智能体商店,还做搜索、浏览器等,但多数用户都不记得了。

Sora是个典型的例子。它在2024年初推出,引发轰动之后,却一直束之高阁,在2025年推出独立Sora应用之后,人们以为它将成为一个与Tiktok竞争的AI短视频应用,但在短时间内冲上苹果应用商店榜首之后,又归于沉寂。直到最近,据传Sora将整合到ChatGPT中。

OpenAI和Anthropic都计划今年上市,尽管前者估值8300亿美元,是后者3800亿美元的两倍还多,但编码和企业智能体业务,而不仅仅是用户数量,正在成为估值的重心。黄仁勋已经发话,将不会再向这两家企业增加投资。

SpaceX在上市之前收编xAI,事实上是宣告xAI的阶段性失败,好在2500亿美元的估值,给了xAI投资人一个初步交代,也保留一点马斯克的面子。说是SpaceX上市,实际上有相当大一部分是用SpaceX上市融的钱,来为xAI续命。

随着xAI的创始团队成员批量离职,尤其是华人核心团队成员全部退出,马斯克终于公开承认它之前的判断失误,正在紧急推倒重来,智能体业务让特斯拉的AI团队参与进来,从Cursor挖人,并从印度人圈子里招兵买马,向编码领域进军——Cladue将在半年内从战争部退出,急需接盘者,马斯克拍胸脯要揽下来,首先xAI要恶补自己的本事。

刚刚,马斯克又官宣联合SpaceX、Tesla、xAI正式发布TERAFAB项目,启动一座目标年产1TW的超大规模芯片制造设施,将逻辑芯片、存储芯片与先进封装整合于同一工厂,产能的80%将直接服务于太空任务。为xAI找到了“一个属于群星的未来(a future among the stars)”。

这样,就产生了一个非常有意思的局面,美国四大前沿闭源AI中,OpenAI、Anthropic、xAI都在向编码及企业服务聚焦,而且预计都挤在今年下半年前后上市。

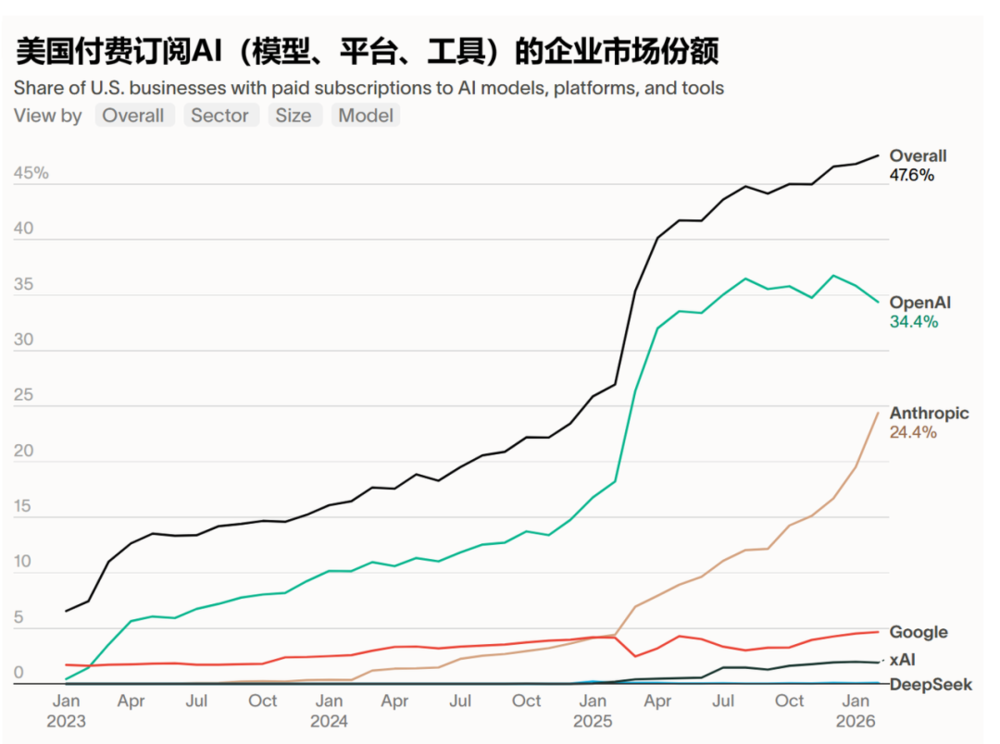

(来源:Ramp)

消费AI业务,也就落到了Gemini头上。最终面向消费者的AI服务,很可能正是Gemini的菜——它正在稳步地触达谷歌生态中几十亿用户。

回头看这一切颇具讽刺意味。当初ChatGPT横空出世,人们曾经以为它会颠覆搜索,但是最终谷歌用Gemini顶住了OpenAI,而且搜索正在无缝融入AI模式——谷歌强大的TPU基础设施消化了这一转型成本。不仅如此,连苹果的Apple Intelligence都在放弃OpenAI,而选择与Gemini合作。

个人消费AI,最终还是需要互联网巨头的平台与生态来实现,AI建立在互联网之上,而互联网的最大入口,如安卓、浏览器、搜索、邮箱、地图、Youtube,等等,谷歌应用尽有。OpenAI单靠一个模型,无法打下那片属于互联网巨头的天下。广告是互联网最好的商业模式,在此之上叠加AI赋能,恐怕已经不是原生AI企业的主菜了,OpenAI即使上桌,也只能先喝一点汤水。

当然也不能忽视Meta面向个人的“超级智能”。从目前来看消费AI的未来,模型软件平台还主要是在谷歌和Meta,它们也能做出眼镜、手机、可穿戴和物联网之类的硬件,但AI硬件的终点,可能仍将是苹果。苹果的手机里,沉淀并且实时收集着25亿活跃设备(逾10亿用户)的数据,是一个天然的个人AI平台。这么好的食材,当然要看库克的厨艺了。

谷歌正在使用其搜索和Gmail超过50亿用户的数据,推进其Personal Intelligence,向用户提供完全个人化场景下的AI服务,其深度远超ChatGPT。面向消费者的AI,已经远远不是最初ChatGPT的那个样子,而与每个用户的设备和个人应用更密切地融合起来,成为嵌入每个人日常生活场景中的智能体助理。

想想看,苹果和Meta的数十亿用户也租用Gemini,它最多有可能触达全球多数互联网用户......

--

https://techcrunch.com/2026/03/17/googles-personal-intelligence-feature-is-expanding-to-all-us-users/

https://ramp.com/velocity/ai-index-march-2026

https://www.ft.com/content/7ffea5b4-e8bc-47cd-adb4-257f84c8028b?syn-25a6b1a6=1

https://www.theinformation.com/articles/openais-first-advertisers-prove-chatgpt-ads-work?rc=je0cpk

https://www.wsj.com/tech/ai/openai-chatgpt-side-projects-16b3a825