本文来自微信公众号: 行业报告研究院 ,作者:玖峰

一、先别眼热,看清宇树科技这台“现金流机器”的真实成色

3月20日,上交所正式受理宇树科技股份有限公司科创板IPO申请,拟融资金额达42.02亿元。

消息一出,A股相关板块立刻掀起涨停潮。各大社群里,"宇树产业链寻找标的"的消息铺天盖地。但作为产业观察者,在这个最需要冷静的时刻,我想先给大家泼一盆冷水:在你冲进去买任何一只"概念股"之前,请先看清楚这家公司IPO数据的底层逻辑,以及它那张庞大的供应链网络上,究竟谁才是真正在赚钱的。

为什么宇树不是一个普通的科技泡沫?看一组公开数据:

2025年度,宇树科技实现营业收入17.08亿元,同比增长335.36%;扣非后净利润6亿元,同比增长674.29%。

这两个数字是在中国极度内卷的硬件智造领域拼杀出来的。它意味着人形机器人已经彻底跨过了"展厅观赏玩具"的死亡之谷,变成了真实的工业消耗品。更惊人的是其超高的净利率(扣非净利率约35%)。一台G1型机器人定价9.9万元,在这个绝对打破行业底价的杀戮红海里,宇树居然能抠出35%的净利润。

这背后的秘密只有一个:一套由中国本土先进制造企业构筑的、极其强悍且廉价的底层供应链。

今天,我们要详细解剖的就是这套供应链上的10家A股公司。

二、核心供应链的三剑客:国产替代的真实战报

过去十年,只要谈论工业机器人,中国企业总是绕不开"缺芯少魂"的尴尬:减速器靠日本哈默纳科,电机伺服看德国。但宇树交出的这份招股书,是一份硬核的"国产零部件突围战报"。

在宇树的采购网里,有三家公司扮演了绝对主角:

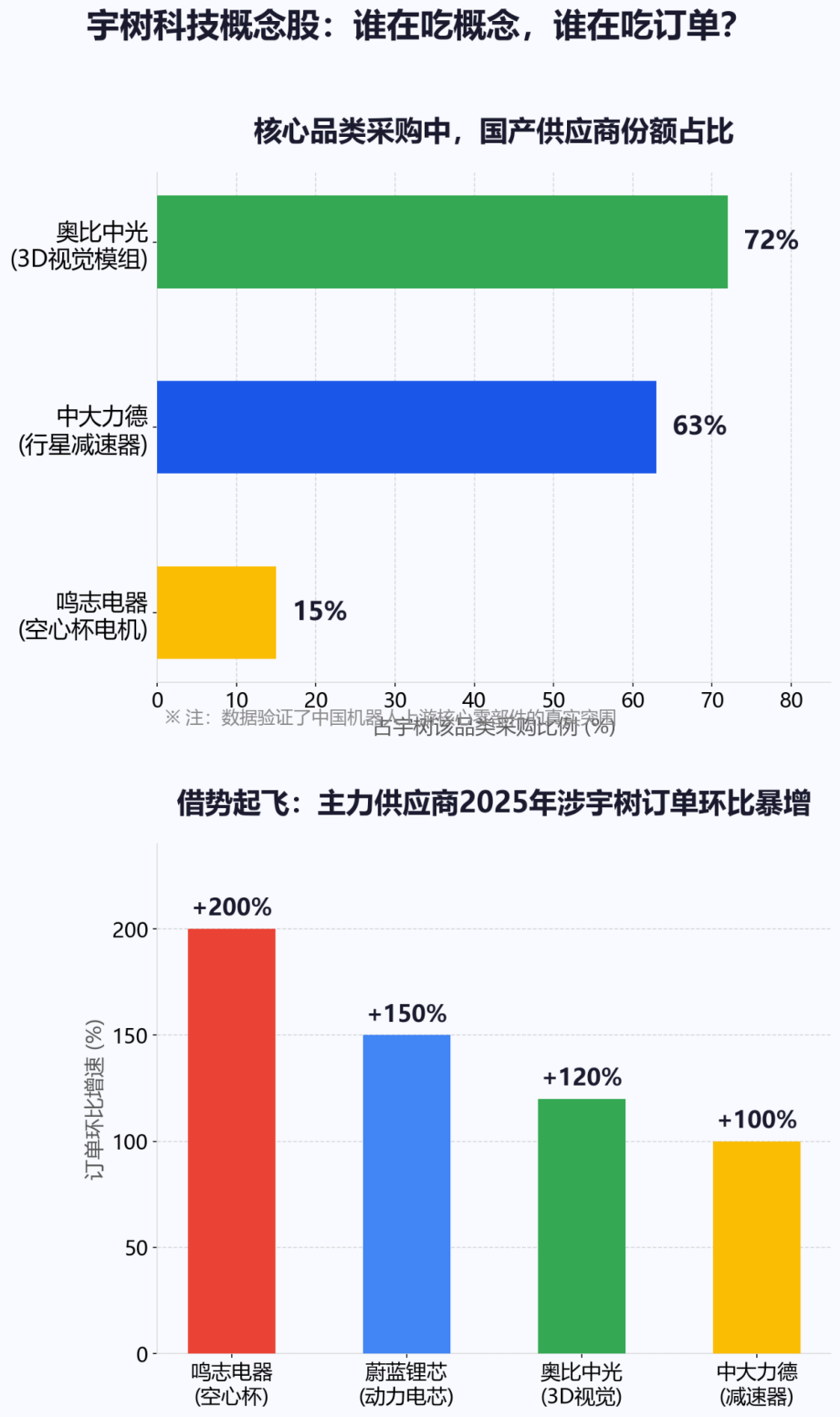

首先是中大力德(002896)。

作为减速器龙头,中大力德包揽了宇树行星减速器采购量的63%。减速器是机器人的"关节骨骼",技术壁垒极高。在中大力德的财报上,我们看到了2025年提前锁定的大额订单。这标志着国产行星减速器在寿命、精度上已经完全能抗住大规模量产的工业验证。

其次是奥比中光(688322)。

它是感知系统的眼睛。这家国内3D视觉领域的龙头公司,占据了宇树3D视觉模组采购量的72%。为宇树全系机器人提供双目视觉方案,这不仅是硬件的供应,更是底层感知算法的深度适配。奥比中光因此在2025年迎来了120%的订单环比暴增。

最后是微缩电机的黑马——鸣志电器(603728)。

灵巧手是人形机器人走向复杂交互的最后一道拼图,而空心杯电机则是灵巧手的心脏。鸣志电器不仅是独家供应商(占同品类采购额15%以上),其相关订单更是因为人形机器人放量而环比飙升了恐怖的200%。

这三家公司,代表了中国机器人上游核心零部件的真实突围。它们不玩任何花招,纯靠硬核的工业产品切开了宇树科技爆发的红利蛋糕。

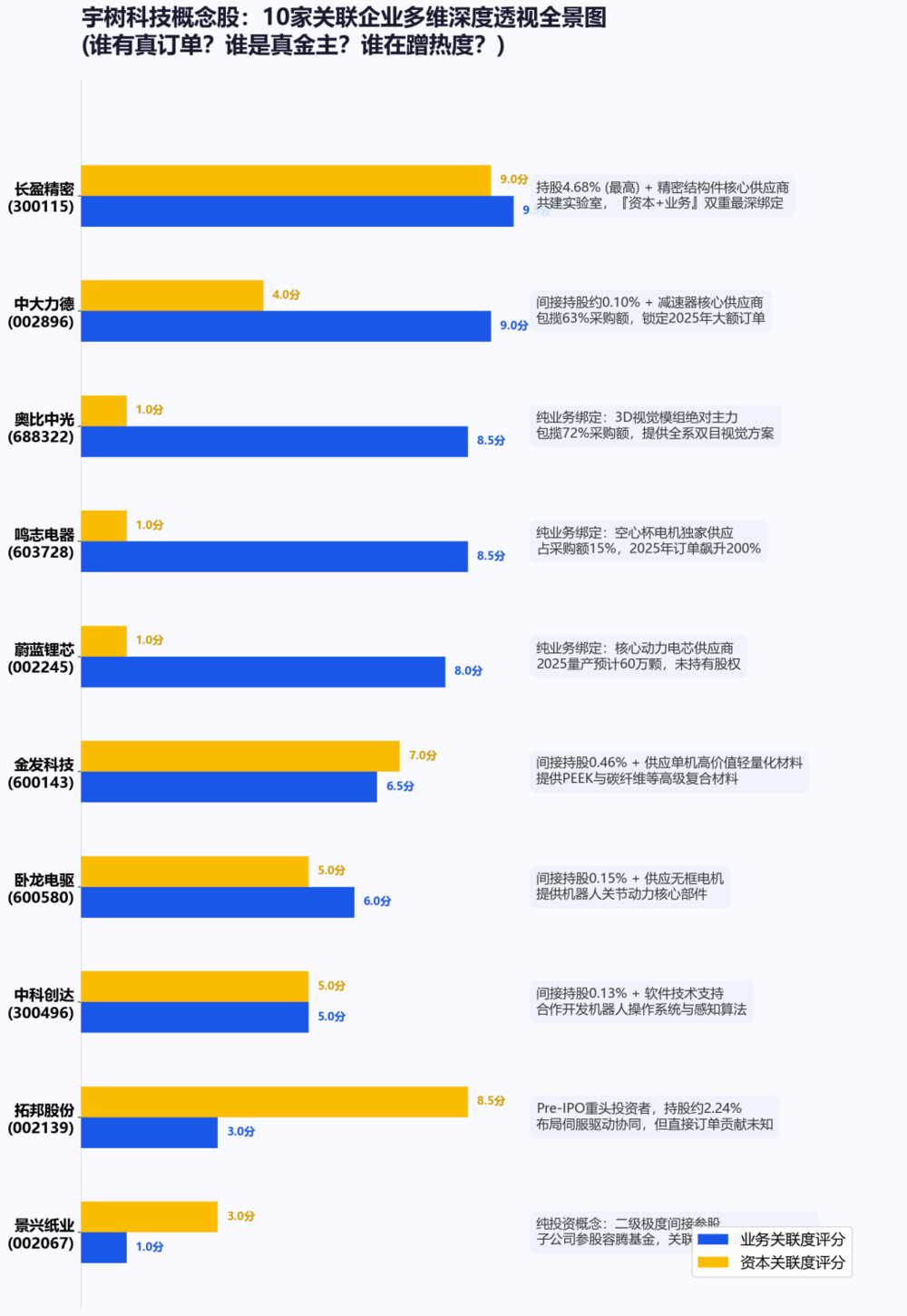

三、深度解剖:10大关联企业的多维价值图谱

如果把镜头拉远,我们会发现在这10家概念公司中,存在着一条等级森严的"关联生态链"。在A股市场,这不仅仅是"谁供货谁赚钱"这么简单,更演化出了一种"资本+业务"双重绑定的中国式产业链协同新模式。

我们将从业务关联度、资本关联度,以及不可替代性三个维度,对这10家企业进行深度透视。

1.长盈精密(300115):代工之王的硬核转型(资本+业务,深度双绑最强)

【核心角色】:A股中持股比例最高的上市公司(间接持股约4.68%);同时共建联合实验室,供应精密结构件。

【独特性分析】:长盈精密过去是吃苹果手机红利长大的代工巨头。手机红利见顶后,长盈的做法堪称教科书:不仅用金石成长基金大笔砸钱投资宇树,更直接下场参与其核心精密结构件的研发打样。这种"带资进组、陪跑研发"的模式,让它在宇树的生态位里无可撼动,是产业链条中最深度受益的"资本+实业"双赢玩家。

2.中大力德(002896):“技术+微型资本”绑定的务实派

【核心角色】:主力行星减速器供应商(采购占比63%);通过深创投间接持股约0.10%。

【独特性分析】:中大力德是以硬核技术实力换取了产业链话语权,随后辅以小比例投资加强纽带。在一台动辄极高使用强度的机器人身上,减速器的替换成本和风险极高。这种高转换成本赋予了中大力德极强的产业链粘性。

3.拓邦股份(002139):Pre-IPO的资本捕手,伺服驱动的暗线

【核心角色】:Pre-IPO轮重要投资者(持股2.24%);智能控制标杆。

【独特性分析】:拓邦是这10家企业中唯二靠重度投资拿到宇树入场券的。但这绝非纯财务投资,拓邦深耕的伺服驱动模块与机器人高度协同。它正在用这2.24%的股权,搭建通往宇树下一代控制及驱动系统供应的桥梁。

4.奥比中光(688322):无法替代的感知中枢

【核心角色】:3D视觉模组绝对主力(采购占比72%),未持股。

【独特性分析】:国内能做高端3D视觉底层核心技术的极少。奥比中光的独特性在于其"软硬一体"的技术护城河。一旦机器人的视觉感知算法与它的硬件底层标定,这种排他性在短时间内是极难被替换的。

5.鸣志电器(603728):精准卡位的微电机隐形冠军

【核心角色】:灵巧手空心杯电机独家供应商,未持股。

【独特性分析】:它的不可替代性来自于切入点极其精准——灵巧手。当人形机器人进入To C或精细化场景时,灵巧手是核心痛点。鸣志电器在微特电机的工艺积累,让它吃到了这个细分市场增速最猛的一波红利。

6.蔚蓝锂芯(002245):低调卖水人的工业底色

【核心角色】:核心锂电池供应商(预计2025量产供货60万颗电芯),明确未持有股权。

【独特性分析】:蔚蓝可以说是最典型的"标准工业品供货商"。动力电芯虽然标准化程度高,但如此巨大的起量(60万颗级别)对品控要求极严。它坦荡公告"不持股",展现了一家专注制造业工厂的本色。虽然爆发力不如核心零部件,但在确定性的营收增长上,它是最稳当的基础盘。

7.金发科技(600143):单机价值链上的重磅玩家

【核心角色】:间接持股0.46%,提供PEEK与碳纤维等高级复合轻量化材料。

【独特性分析】:为了提高续航和敏捷度,机器人"减重"是永恒主题。金发科技提供的PEEK等特种高分子材料单机价值量极高。在这张榜单里,金发代表了产业对于新材料应用的前沿尝试,它通过间接投资换取了新材料进入尖端人形机器人的第一手场景测试数据。

8.卧龙电驱(600580):关节电机的老牌玩家转身

【核心角色】:间接持股0.15%,供应无框力矩电机。

【独特性分析】:这是传统电机巨头向新兴产业延伸的典型案例。卧龙本身有深厚的电机技术沉淀,通过少量的投资基金敲门,将成熟的大功率无框力矩电机缩小适配到机器人关节上,它代表了中国传统制造业大厂在这个新赛道的降维切入。

9.中科创达(300496):软性生态的共建者

【核心角色】:间接持股0.13%,合作开发机器人操作系统及多模态感知算法。

【独特性分析】:作为10家中唯一偏向纯软件及算法支持的公司,中科创达的独特性在于"生态赋能"。机器人的"小脑和大脑"需要底层的OS支持,中科创达用其在车机系统、AI赛道的经验,在宇树的软件底层留下了深刻的烙印。

10.景兴纸业(002067):纯概念炒作的反面教材

【核心角色】:极其微弱的间接投资(通过容腾基金,关联份额微乎其微)。

【独特性分析】:当我们看完前9家真枪实弹砍下订单、砸出亿级真金白银的公司后,再看景兴纸业,就能立刻明白A股炒作的荒谬。这是一家做纸箱包装的公司,与机器人毫无业务关联,仅仅因为其投资两千万的一个基金,好巧不巧也投了宇树两千万。这种多层嵌套、金额微小、纯沾热度的"关联",正是普通散户最容易踩中的"假生态陷阱"。

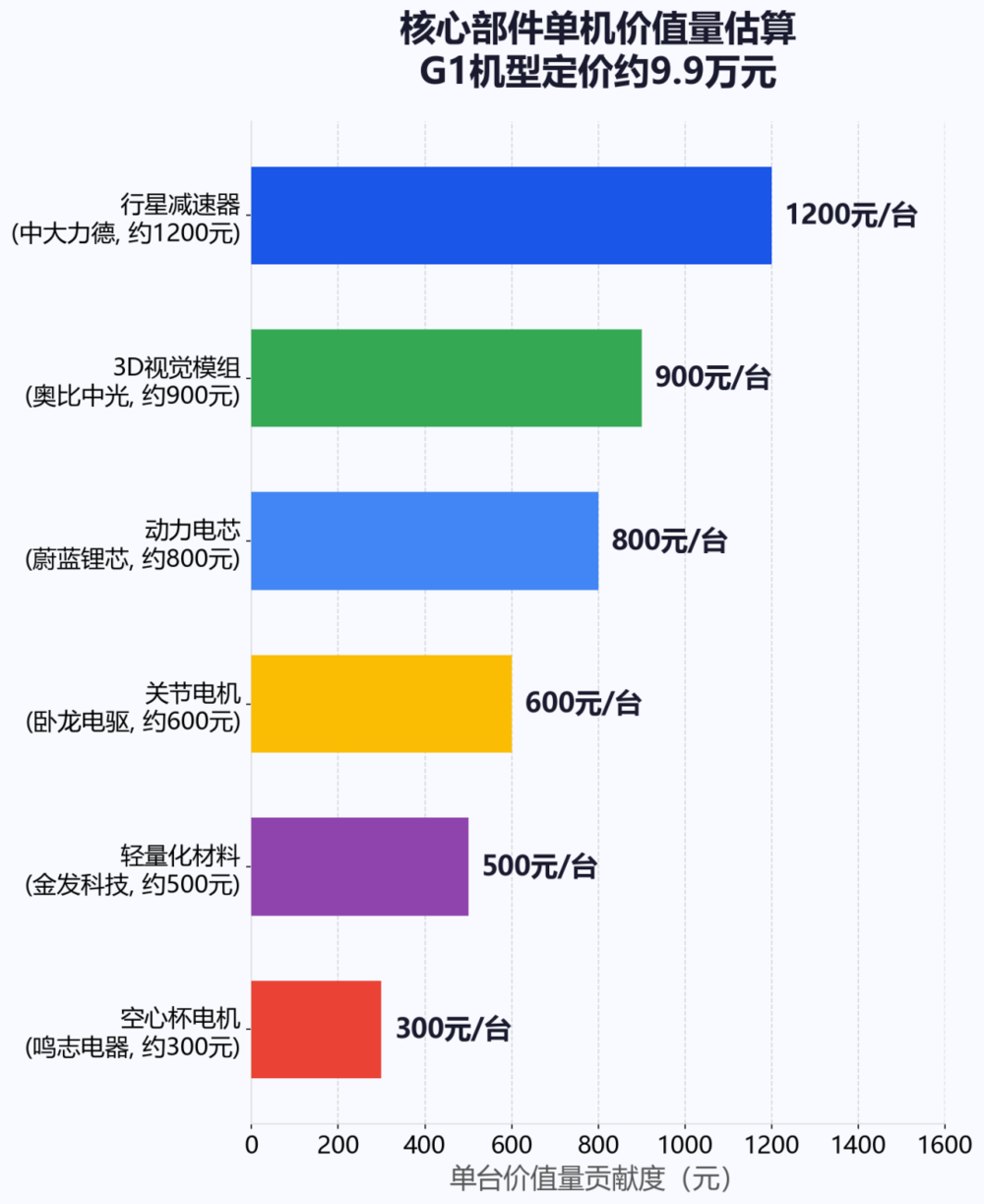

四、刺破资本滤镜:一台机器人的单机价值账本

当我们对这10家公司做完切片分析,再回到产业链的顶层来看价值分布,答案就不言而喻了。

在一台售价不到10万元的G1机器人里,利润分配是极度不均衡的。由于行星减速器、3D视觉模组等关键部件的单机价值贡献最高,技术壁垒最厚。这就是为什么中大力德、奥比中光能享受如此高的估值溢价。

与之相比,处于非核心部件或者通用材料环节的企业,其议价能力就会受到挤压。

而在这些数据背后,隐藏的是一个冰冷的逻辑:在机器人这条赛道里,谁能以最低的成本、造出满足工业级红线的良品率零部件,谁就能分享宇树42亿IPO盛宴带来的持续订单红利。如果没有这种能力,哪怕你在基金里的投资赚了十倍,在百亿级别的二级市场市值波动面前,也只是一笔无足轻重的一次性收益而已。

五、结语:中国先进制造业的"寒极盛开"

宇树科技的成功破局,向世界证明了一点:中国不仅有强大的算法工程师群像(造就了互联网的繁荣),更有从长三角到珠三角,无数像长盈精密、中大力德、鸣志电器这样愿意在车床、模具和材料实验室里死磕的硬核工业军团。

这42亿拟融资金额,不仅是给宇树科技的选票,更是给其背后那成千上万条无人工厂里轰鸣的机床、和那些把高高在上的核心零部件"白菜化"的中国制造业企业的最高赞赏。

这张庞大的供应链利润地图,才是中国经济在逆潮中向上攀爬最真实的底色。而普通投资者要做的,就是在这个复杂的泥沙俱下的大潮中,认清谁是拿图纸干活的工程师,谁又是靠发通稿炒作的投机客。