本文来自微信公众号: WIN商业地产头条 ,作者:黎浩然

两家公司,两种剧本。九龙仓的这个财报季,喜忧参半。

一边是九龙仓集团时隔一年成功扭亏,基础净盈利暴增47%至41.04亿港元,年终净负债清零的“翻身戏”;另一边却是九龙仓置业净亏损扩大至42.57亿港元,资产净值下滑3%的“倒春寒”。

在商业地产领域,九龙仓是当之无愧的“店王专业户”。从曾经的“亚洲店王”海港城到成都IFS,其手持的每一张牌几乎都是城市核心地段的稀缺资产,是穿越周期的“压舱石”。

然而,2025年的年报帷幕之下,这家深耕香港、布局内地的老牌商业玩家,正在市场波动中艰难平衡,藏着存量时代的无奈、迷茫与突围焦虑。

正如九龙仓置业公司董事会主席吴天海在业绩会所言:“关于零售市道,今年1月、2月我们初步看到的情况还算可以……如果目前的开局情况能持续下去,其实今年整体销售我不希望太悲观。”

01

九龙仓集团扭亏为盈

两大“店王”收割首店

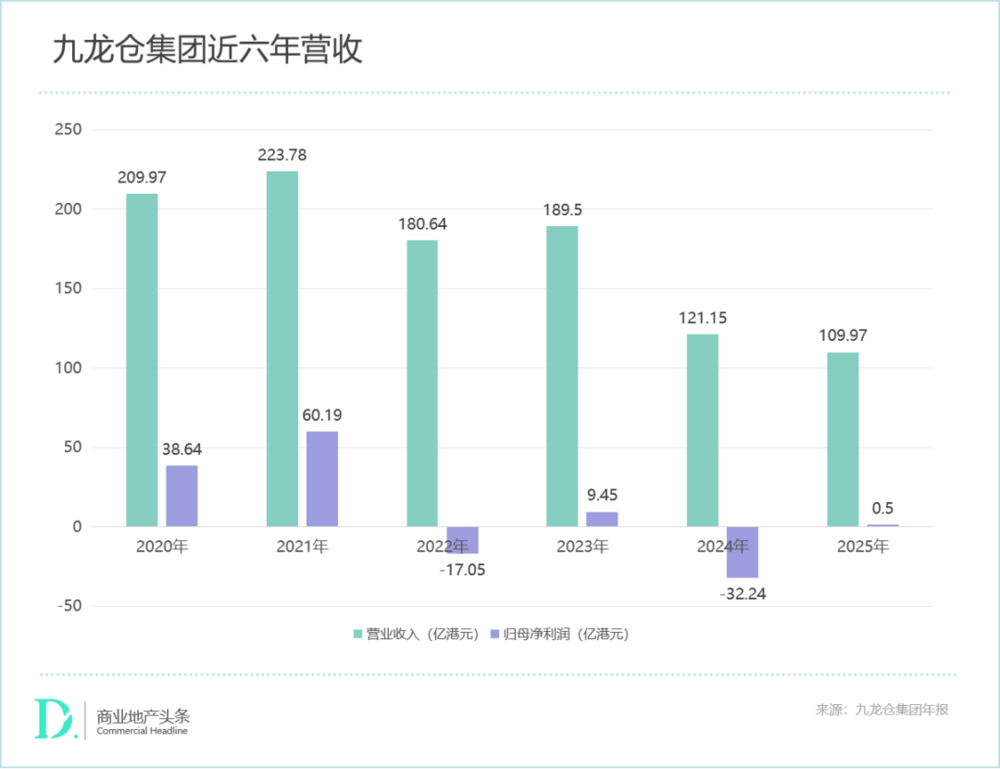

2025年,九龙仓集团录得总收入109.97亿港元,同比下跌9.23%;集团基础净盈利41.04亿港元,同比增长46.68%,主要因为内地发展物业应占减值拨备减少至8.39亿港元;股东应占盈利5000万港元,2024年度同期则录得亏损32.24亿港元,成功实现扭亏为盈。

期内,内地投资物业板块录得收入44.19亿港元,同比跌3%;营业盈利28.76亿港元,跌4%。九龙仓集团提到,年内零售销售复苏主要源于政府的“以旧换新”政策及促销活动;而写字楼则深受租赁需求疲弱的影响,出租率及租金持续下行。

九龙仓集团内地商场,主要分为三条产品线——IFS、时代广场、奥特莱斯。其中,IFS系列是绝对的中流砥柱,特别是成都IFS和长沙IFS,两个项目一直都是城市中商场场日均客流排名TOP1,从未被超越,构成了九龙仓在内地的竞争壁垒。

01

成都IFS:首进“百亿俱乐部”,首店增肌与手店退潮

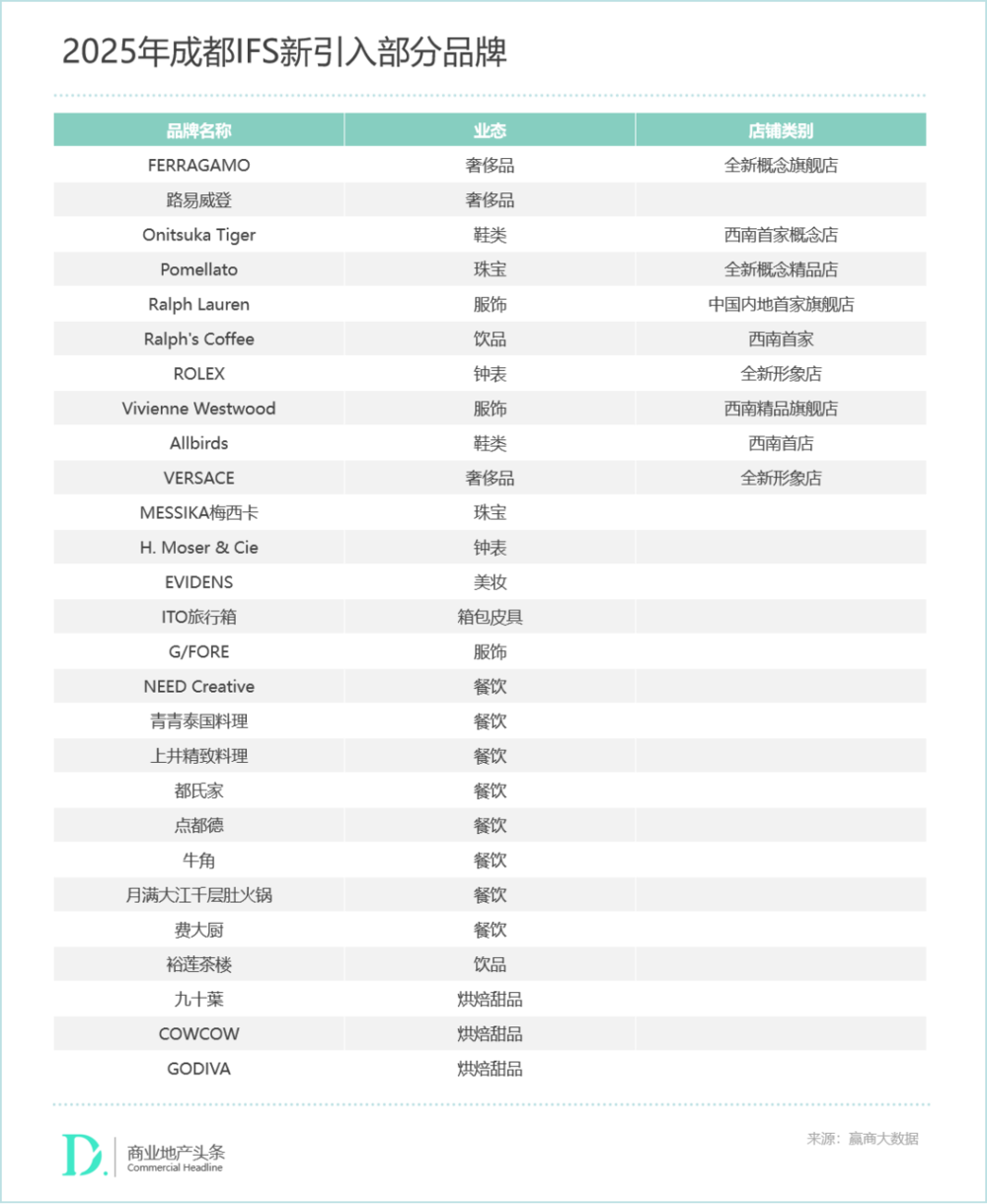

2025年,成都IFS新开店铺超过80家,其中成都地区独有品牌超过50家,包括FERRAGAMO全新概念旗舰店、Ralph Lauren中国内地首家旗舰店、Onitsuka Tiger西南首家概念店等。

此外,成都IFS 2025全年举办超10场全国或西南首展,包括JORDANWOFI「银蟒入侵」限时快闪、Valentino成都精品店活动、JORDAN WOF|黑脚趾X黑脚趾、凯乐石FUGA「大坡王黑山:双生艺术展」、江诗丹顿「The Quest臻途品牌路演」、COACH秋季新品快闪等品牌活动;以及多项艺术和展览活动,如SPARKLE&BLOOM“新”花怒放主题交互展、RUN to POWER“立而新生”西南首展、成都IFS首届公共艺术计划“共同的交响EVERYDAYSPARKLES”、「奇遇熊猫米奇」限定主题快闪全国首展等。

批量首店、重磅首展“双响炮”,带动成都IFS销售额、客流大涨。据媒体公开报道,其2025年销售额首次超100亿元,正式宣告迈入“百亿店王”阵营。

可光亮之下,泛起涟漪。今年2月,运营近12年、纵跨成都IFS商场L3-L4层的Lane Crawford连卡佛门店正式闭店,这是该精品买手制百货继北京银泰中心in01门店后在中国内地关闭的第二家门店。

这家中西部唯一的连卡佛,汇聚时装、美容、家居等品类的300多个国际品牌,40%的品牌在成都市场是连卡佛独家销售,包括Thom Browne、Acne Studios、SKIMS、THE ROW在内的多个人气设计师品牌,最初都是通过连卡佛打响中国市场。

撤退背后,并非单一品牌的经营失利,而是行业趋势迭代、市场竞争加剧与九龙仓商业运营战略调整三者共振的结果,既折射出高端商业业态的转型阵痛,也贴合九龙仓内地业务“优化布局、聚焦高效资产”的突围策略。

现在,它空出来的近7600㎡的商业空间,是留给成都IFS的年度“填空题”。如何填满这一空缺并维持高端商业调性,以对冲奢侈品市场阶段性疲软带来的客流与租金压力,深度考验着成都IFS运营功夫。

02

长沙IFS:“中部最强店王”之一,收割打牌、擅玩“商业+”

凭借绝佳的地理位置和强大的高奢品牌阵容,长沙IFS自2018年5月启幕以来便牢牢占据长沙商业C位。据公开报道,2025年长沙IFS同样超百亿。

一方面,凭借国际化定位、潮牌聚合力与高品质调性,引领城市商业升级。2025年吸引了Arc'teryx、PORTS 1961、Christian Louboutin Beauty、KEEN、ERDOS(华中首家全国第二家城市主题店)、SHOKZ、RedLine等多家首店入驻,进一步丰富业态矩阵,激活高端消费与潮流消费需求,成为销售额突破的重要助力。

另一方面,还持续通过高水平的公共艺术计划和音乐活动,邀请海内外知名艺术家到来,打造“商业+艺术+音乐”的沉浸式体验,强化其文化地标属性。先后举办了生命力的理想国——长沙IFS 2025第四届公共艺术计划、野行WILD LOUDER——长沙IFS 2025公共音乐季、“Merry Bearyland绒冬星遇”全国首展等活动。既借助特色活动吸引大量客流,提升商场曝光度,也通过沉浸式体验增强消费者粘性,有效推动人流向消费转化。

九龙仓置业续亏

海港城、时代广场“冰火两重天”

内地之外,九龙仓成熟收租物业归属于九龙仓置业旗下。

在香港,有三个商业综合体海港城、时代广场和荷里活广场,以及位于中环的写字楼项目会德丰大厦、卡佛大厦、香港美利酒店;在新加坡,则有会德丰广场和Scotts Square商场。

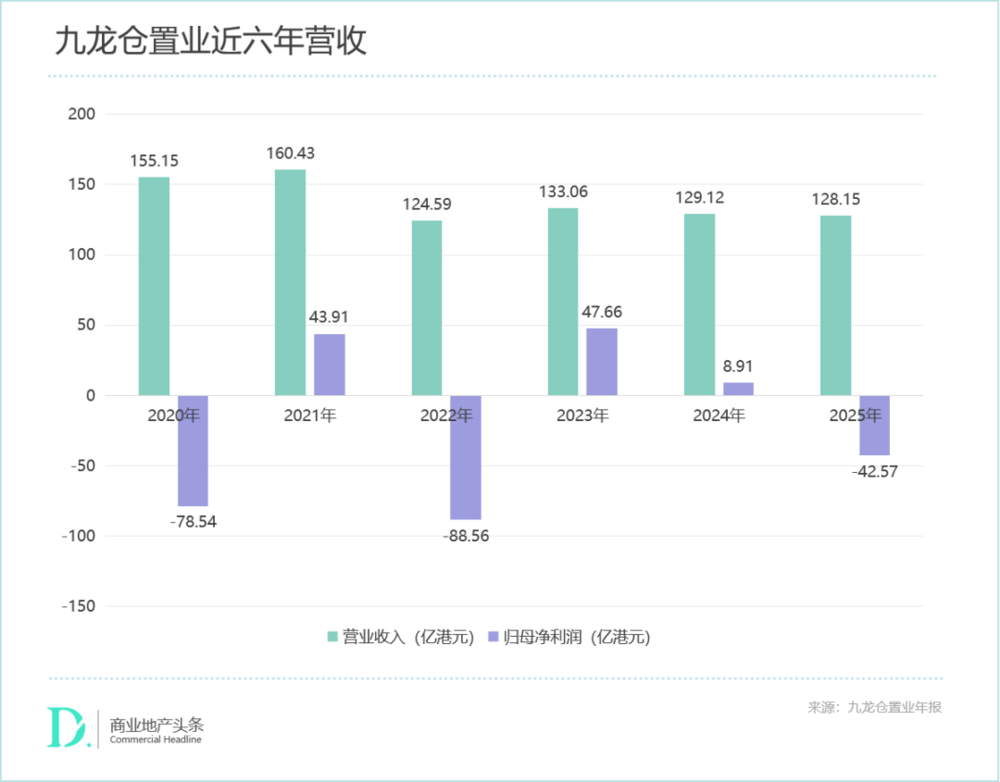

2025年,九龙仓置业录得收入128.15亿港元,下跌1%;营业盈利93.49亿港元,下滑4%,该部分收入主要源于租金收入。其中,投资物业收入128.15亿港元,同比下滑1%;投资物业营业盈利93.49亿港元,同比下跌4%。

但期内,股东应占亏损达到42.57亿港元,而2024年同期则为盈利8.91亿港元,大额亏损主要源于投资物业重估计提105.88亿港元的亏损。若剔除物业重估带来的影响,九龙仓置业录得基础净盈利64.56亿元,同比上升5%。

对于投资物业的整体表现,九龙仓集团主席吴天海表示,“过去几年香港租金持续受压”,即便过去一年香港的租赁需求增加了,但供应同样在增加,暂时还推不动租金上升。租金的下滑显然影响了市场对九龙仓投资物业的估值。”

香港零售市道颠簸,九龙仓置业的“明星商场”——海港城和时代广场,跑出了截然不同的业绩曲线。

据最新财报,截至2025年末,九龙仓置业投资物业资产总额为2117亿港元,占营业资产93%。海港城(不包括三家酒店)、时代广场的估值,分别占九龙仓置业投资物业总额的69%、19%。

01

海港城:依旧光鲜,亦有隐忧

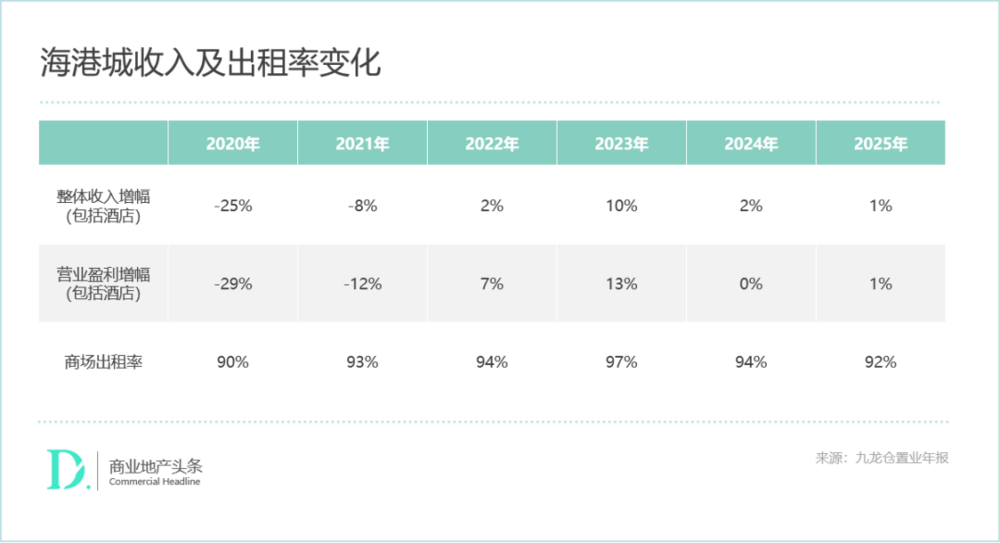

2025年,海港城(包括酒店)的总收入达到92.24亿港元,同比上升1%;营业盈利为72.44亿港元,亦增加1%。上述两大数据,分别占总收入72%及总营业盈利77%,足见其支柱效应。

单就商场部分而言,海港城亦是香港最具指标性的购物中心。为进一步巩固海港城在高端消费旗舰之位,2025年海港城多维升级,包括将Louis Vuitton在海港城的香港旗舰店扩充至四层,当中新增专为VIP而设的楼层;CANALI、Locanda CANALI及Bacha Coffee各开设了香港首家结合咖啡馆与零售的概念店,落地体验式零售概念。

此外,海港城是内地品牌来港的首选之地。2025年,老铺黄金在海港城开出第二家门店,也是其在香港第四家门店。Urban Revivo、高端美妆品牌毛戈平和湘菜食府湘上湘等亦将香港首店选在此处。

从物业本身到地理位置,再到品牌价值,海港城都具备无可争议的稀缺性,但并非毫无隐忧。据最新财报,2025年海港城商场部分出租率为92%,较2024年同期的94%有所下跌。出租略微跌背后,是外部挤压与内部优化不足并存。

一方面,香港尖沙咀、铜锣湾商圈商场密集,铜锣湾希慎广场、Lee Garden等项目形成激烈竞争,分流高端客群;另一方面,海港城虽推进品牌焕新,但体验式零售、数字化转型的成效未完全释放,难以适配当下消费需求变化,进一步限制增长潜力。

02

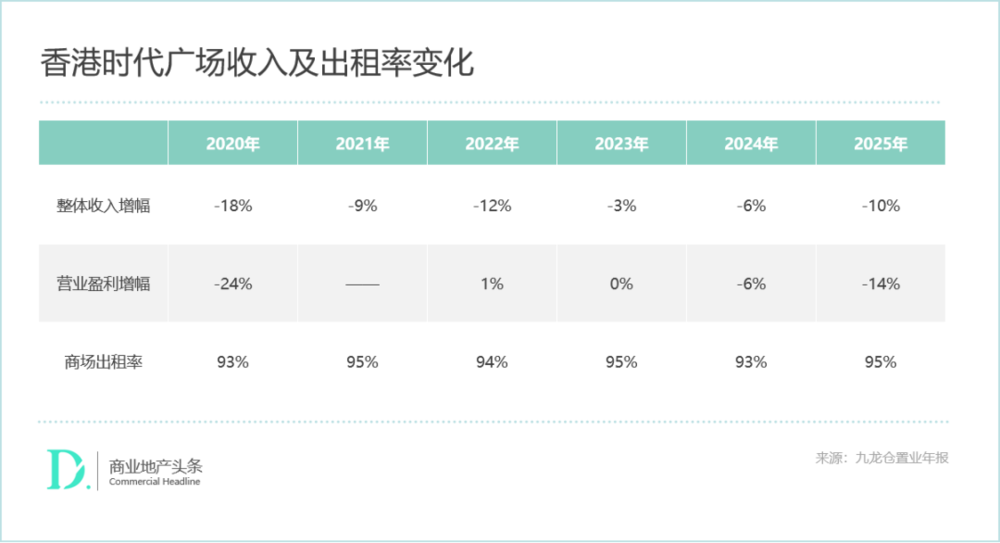

时代广场:出租率提升,营收6年连跌

相较于海港城的绝对优势,身处铜锣湾的时代广场难掩颓势。

据2025财报,虽期内时代广场出租率亦回升至95%,但难阻营收下滑——整体收入下跌10%,6年连跌,营业盈利则下跌14%。

时代广场六年连跌,本质是香港零售与写字楼市场双重承压、铜锣湾竞争激化、项目自身业态与运营转型滞后共同作用的结果。其核心挑战在于如何在“高出租率”下实现“租金与收入修复”,并通过业态重塑与精细化运营,重建高端消费与商务租赁的双重壁垒。

2025年,时代广场继续积极调整租户结构,迎来Louis Vuitton的登场以及LOEWE扩充店面,还成功引进足球巨星C罗旗下的首家CR7®️LIFE旗舰商品店;地库楼层则补强餐饮业态,引入多家新派美食和咖啡茶饮。

但这一系列的调整,目前看带来的拉动作用并未完全释放。往前看,时代广场依旧有点难。既要继续破解区位竞争与业态局限,还需发力写字楼业务借力市场复苏,优化租金机制与估值策略,缓解减值与盈利压力。

九龙仓2025年财报,折射出高端商业地产在时代浪潮中的挣扎与调适,通过降负债、控成本成功实现了报表层面的“止血”。

然而,香港零售与写字楼市场的持续低迷,内地存量改造与“去百货化”趋势的冲击,都让这个“店王专业户”有点为难。

站在行业变革十字路口,在低杠杆的护城河下,九龙仓有能力“熬”过冬天,但其未来的每一步决策,都将决定其能否在激烈的竞争中守住百年基业的底色。