本文来自微信公众号: 鲸商 ,作者:胡笃之

汽车、房地产之后,机器人财富刮起“龙卷风”。

鲸商(ID:bizwhale)原创

近日,宇树科技向上交所递交招股书的消息,在科技圈里炸开了锅。

不是因为它突然——这家公司过去一年实在太火了,从春晚舞台到各类展会,从“杭州六小龙”到全球出货量第一,每一步都踩在舆论的风口上——而是因为那份招股书里藏着太多让人意外的东西。

2025年,宇树全年营收17亿,同比增长335%;扣非净利润6亿,同比增长674%;毛利率60.27%,比很多卖奢侈品的公司还高。人形机器人卖了5500台,首次超过四足机器人成为收入主力。这些数字放在一起,拼出的是一家完全不缺钱、也不急着圈钱的“非典型科技公司”。

但真正让资本市场兴奋的,不是这些已经兑现的数字,而是那部分还没写进报表里的东西:机器人会不会成为下一代通用终端?具身智能的“iPhone时刻”什么时候来?当这些问题还没有答案时,想象空间反而最大。

对于普通人来说,这份招股书告诉我们:那些在春晚舞台上扭秧歌的机器人,正在加速从“表演”走向“量产”;那些在商场里做导购的机器狗,价格已经从几十万压到了万元以内;而那些还没完全成形的具身智能模型,正在被投入20多亿去喂养。

问题是,当这些“铁家伙”真的走进我们的生活,我们是多了一个帮手,还是多了一个麻烦?

卖得最好的机器人,靠什么赚钱?

翻开宇树的招股书,最先跳出来的是毛利率——60.27%。这个数字放在科技公司里不算最高,但放在硬件公司里,绝对算得上优秀。要知道,很多消费电子公司的毛利率能做到30%就已经不错了。

高毛利是怎么来的?答案是全栈自研加灵活外购。

宇树在电机、减速器、编码器这些核心零部件上坚持自己研发、自己生产,把最值钱的部分握在手里。但对于那些需要快速响应客户需求、定制化程度高的机械零部件,则采用外购或外协加工。这种“该自研的自研,该外购的外购”的策略,既保证了核心技术不外流,又把成本压到了最低。四足机器人Go2 Air的起售价能压到万元以内,靠的就是这套打法。

但如果你以为宇树是靠卖便宜货走量的,那就看错了。2025年前三季度,人形机器人的平均售价还在十几万元,四足机器人也在几万元。这个价格离“普通家庭能买得起”还有一段距离。

那么,在复杂的机器人领域,这5500台人形机器人到底卖给了谁?答案是——科研教育和商业展示,占了九成以上。

科研教育很好理解。全球的大学、研究所、实验室,需要一台能跑能跳的机器人来做算法验证、教学演示。这部分客户对价格不那么敏感,但对技术指标要求极高。宇树的人形机器人能原地后空翻、能跑出5米/秒的速度,正好戳中了他们的需求。

商业展示是另一块大蛋糕。商场里的导购机器人、展台上的迎宾机器人、企业展厅里的讲解机器人,这些场景对机器人的要求不是“多能干”,而是“多好看”。宇树的机器人长得像人,动作流畅,还能接入大模型做简单的对话交互,放在那里本身就是一道风景。

真正让人意外的是,在企业导览这个场景里,人形机器人的收入占了行业应用总收入的50%到70%。也就是说,那些号称要“颠覆工业”的人形机器人,目前最擅长的工作,是在企业里接待客人、介绍产品、互动问答。而智能制造、智能巡检、物流配送这些硬核场景,加起来还不到三成。

这其实暴露了行业的一个尴尬真相:人形机器人今天的能力,离“进工厂干活”还有距离,但离“做展示”已经很近了。

那么,这和普通消费者有什么关系?

关系在于,当一台机器人的出货量冲到5500台,当它的成本在不断下降,当越来越多的人开始习惯在商场、展会上和它互动,消费者的心理门槛就会被慢慢打破。今天你看到它在商场里当导购,可能觉得是个噱头;但明天它出现在你家门口送外卖,你可能会觉得“好像也不奇怪”。

宇树招股书里还有一个容易被忽略的细节:四足机器人的收入结构里,商业消费已经占到42.3%,超过了科研教育。这意味着,机器狗正在从实验室走向普通家庭。虽然目前买它的还是少数发烧友和极客,但趋势已经很明显——当价格从十几万降到几万,再从几万降到几千,它会像当年的无人机一样,从一个“专业设备”变成一个“消费电子产品”。

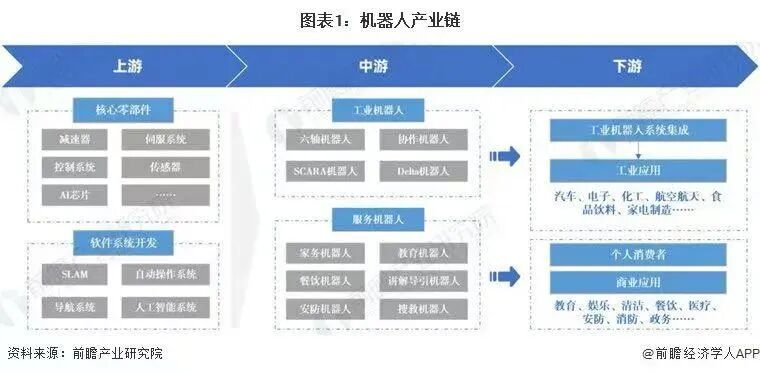

把视角拉高一点,整个人形机器人产业链的价值分布,呈现出一个清晰的“微笑曲线”。上游是核心零部件,包括“大脑”(具身智能大模型、AI芯片)、“小脑”(运动控制算法、传感器)和“本体”(伺服电机、减速器、灵巧手)。这一环节技术壁垒最高,也是利润空间最大的地方。宇树的毛利率能做到60%,靠的就是在上游核心部件上的自研能力。中游是本体制造和系统集成,负责把零部件组装成完整的机器人。下游则是场景应用,从工业制造到商业服务,再到未来的家庭场景。

这条产业链正在以惊人的速度成熟。一台50万元的人形机器人,成本大致是这样拆分的:减速器占19%,电机占30%,传感器和芯片各占一部分。而过去几年,国产替代的进程正在把价格一步步打下来。绿的谐波的谐波减速器单价已经降到1300元,只有日本哈默纳科的一半。宇树自研的M107关节电机扭矩密度高达180Nm/kg,超过了波士顿动力的Atlas,成本却降低了近60%。

这大概就是宇树能在毛利率60%的情况下,还把研发费用控制在不到8%的原因。不是不想投,而是目前的增长,更多靠的是产品定义和成本控制,而不是靠烧钱搞技术突破。但当公司把募资的85%投向研发,把一半的钱砸在具身智能模型上时,事情就变了。这意味着,宇树自己也知道:运动能力是今天的护城河,但明天的胜负手,是“大脑”。

中美机器人赛道的两条路,普通人如何选?

如果把全球人形机器人的玩家放在一张地图上看,会发现一个有趣的分化。

中国这边,出货量数字很漂亮。宇树5500台,智元5168台,优必选1000台,乐聚500台。几家加起来,占了全球出货量的近八成。而在美国,波士顿动力的Atlas还在实验室里做技术展示,特斯拉的Optimus还在工厂里测试,Figure的机器人还在融资新闻里被反复提及。

单看出货量,中国赢了。但如果把目光拉长,会发现事情没那么简单。

波士顿动力做了几十年机器人,技术积累是公认的行业天花板。它的Atlas能跑酷、能后空翻、能在复杂地形上保持平衡,这些能力至今无人能及。但问题是,它的机器人太贵了——Atlas从来没有商业化,Spot机器狗的售价接近百万,客户大多是军方和大型企业。这条路走的是“技术溢价”,不追求规模,只追求极致。

特斯拉则是另一条路。靠着汽车供应链的优势,马斯克想把Optimus做成像汽车一样的大规模消费品。目标是把价格压到2万美元以内,这个数字如果实现,行业格局会彻底改写。但问题是,Optimus目前还在工厂里做测试,离大规模量产还有距离。

中国企业的优势,是“量产落地”。宇树的四足机器人能把价格压到万元以内,靠的是全栈自研加规模化采购。智元、优必选也在各自的细分领域里跑通了商业模式。这种打法让中国企业在“能用”这个层面,走得比谁都快。

但“能用”和“好用”之间,还有一道坎。

不过,车企的集体入局,正在改变这个格局。

过去一年,从南到北,一场关于“造人”的竞赛正在中国汽车工业的版图上持续升温。2026年2月,广汽发布第四代具身智能人形机器人GoMate Mini,并成立慧仑科技全面承接机器人业务,计划2026年内启动试制与批量生产。理想汽车CEO李想在1月内部全员会上明确了公司的新定位:理想将从“创造移动的家”向“具身智能企业”进化,并强调“理想一定会做人形机器人,并会尽快落地亮相”。

走得相对快的是小鹏。何小鹏在2026年开工信中明确提出,将在2026年底启动全新一代IRON人形机器人的量产,目标直指“全球第一个规模量产的高阶人形机器人”。首批IRON机器人将率先应用于场馆导览、商业导购等场景,并会向全球开发者开放软件开发工具包。IRON搭载三颗自研图灵AI芯片,引入第二代VLA(视觉-语言-动作)模型,试图将汽车领域对可靠性、一致性的极致追求,复刻到机器人身上。

为什么是车企成了“造人”主力军?答案藏在技术同源的逻辑里。根据行业标杆特斯拉的经验,汽车和人形机器人共享的核心技术主要体现在三个层面:三电系统(电池、电机、电控)、物理AI(感知、决策、执行),以及人机交互。

当然,更深层的协同在于供应链。中国电动汽车百人会理事长张永伟曾指出,智能汽车与具身机器人之间具有高度共通的产业链基础——超过60%的供应链可复用。一家成熟的车企管理着由成千上万家供应商构成的全球供应链体系,拥有强大的采购议价能力和严苛的质量管控标准。当车企造机器人时,它们面对的不是一个全新的物料清单,而是一份熟悉的元件清单。

此外,汽车工厂是制造业最为复杂的场景之一,可以说是训练具身智能机器人最佳的“健身房”。上汽通用工厂里,智元机器人研发的A2-W轮式机器人在车间负责将电芯从物料箱搬运至检测线。比亚迪的焊装车间,优必选Walker系列工业人形机器人已经能够完成搬运、质检、拧螺丝、分拣零件等任务,在一些物流和分拣任务中效率甚至提升了一倍。

这种技术迁移和场景反哺的能力,正在让车企成为机器人赛道里不可忽视的力量。如果说宇树代表的是“运动控制派”,通过极致的运控算法在舞台上呈现令人惊叹的仿生动作,那么小鹏、理想们代表的则是“具身智能派”,更强调机器人与AI大模型的深度融合,主张“大脑”与“小脑”的协同进化。

当机器人走进家门,谁来为“失控”负责?

说到安全,这才是普通人最该关心的问题。

一台机器人在春晚舞台上翻跟头,是技术实力的展示。但如果这台机器人在你家里失控,那就是事故了。电池爆炸、机械臂伤人、隐私泄露——这些都不是科幻电影里的桥段,而是机器人进入家庭后必须面对的现实问题。

工信部今年发布的《人形机器人与具身智能标准体系(2026版)》,把安全放在了首位。这不是没有原因的。机器人的本体安全、网络安全、数据安全,每一项都是硬骨头。比如,机器人电池该怎么管理?机械臂的动能该限制在多少?万一有人故意输入恶意指令,系统该怎么防御?这些问题,目前行业里还没有统一答案。

宇树在招股书里也提到了风险:“关键技术突破不及预期的风险,下游场景开发进度、需求空间不及预期的风险”。翻译成大白话就是:这东西能不能真正赚钱,还不一定。而更隐蔽的风险,是“人机信任”问题。如果机器人出过一次事,用户可能就再也不敢用了。

另一方面,上市之后的宇树,会往哪里走?

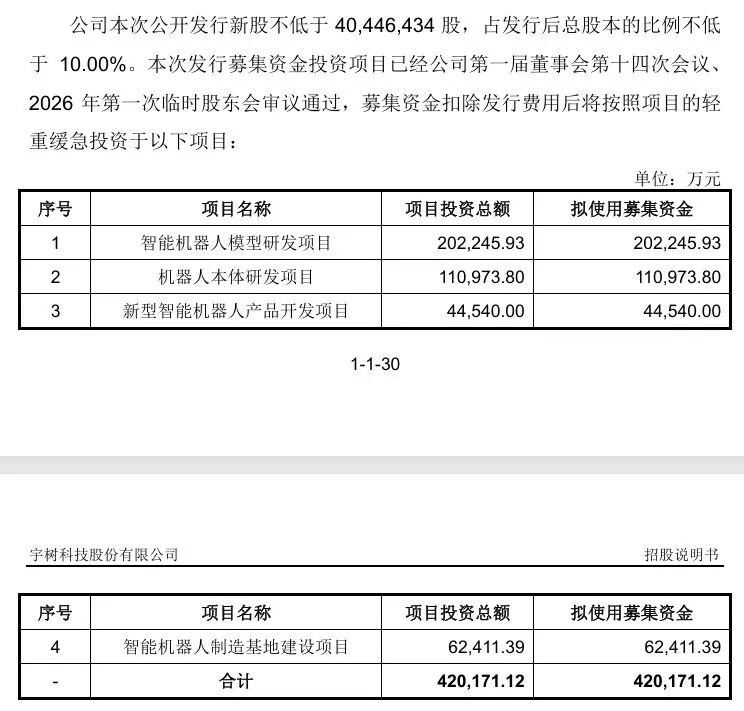

招股书里写得清清楚楚:募资42亿,85%投向研发,其中一半给了“智能机器人模型”项目。这意味着,未来的宇树会从一家“运动控制”公司,变成一家“具身智能”公司。这条路能不能走通,取决于两件事:一是模型能不能真的做出来,二是做出来之后,能不能找到愿意买单的场景。

从技术角度看,宇树已经在做一些尝试。2026年初,公司自研的工业级具身大模型UnifoLM-X1-0,已经在自有工厂完成部署测试,核心任务是“自主完成关节电机装配”。这意味着,宇树正在用机器人来造机器人——虽然还在测试阶段,但这个闭环一旦跑通,降本增效的潜力会非常可观。

从市场角度看,宇树需要找到更多像“企业导览”一样的高频场景。招工难、用工贵的问题,在制造业和服务业里越来越突出。如果一台机器人能干两个工人的活,而且成本比工人低,企业就有动力去买。问题是,今天的机器人还做不到这个水平。它能做的是“替代人”,而不是“比人强”。

这也是为什么王兴兴在招股书结尾写的那句话,让人既兴奋又不安:“让我们一起实现人类最终极的梦想AGI。”这句话放在A股历史上大概是头一次。有人觉得这是情怀,也有人觉得这是画饼。但至少说明一件事:这家公司的野心,不只是做一台能翻跟头的机器。

至于普通人,等机器人真正走进家门的那天,可能还要几年。但在那之前,有几件事是可以确定的:机器人会越来越便宜,越来越聪明,也越来越像我们想象中的样子。只是在那天到来之前,我们得先想清楚:我们到底想要一个什么样的“伙伴”?

是能干活的好帮手,还是一个会“说谎”的机器?这个问题,不光是宇树要回答的,也是整个行业要回答的。而上市,只是这场大考的开始。