本文来自微信公众号: 文刀米 ,作者:文刀米

之前我在视频号发了一条《John Galliano将与Zara合作背后的商业模型》,很多朋友感兴趣,还有网友问相关的文献,所以写个长文将模型详细说完整,这个内容是我个人的分析,没有其他参考(不是消费金字塔模型),但凡有参考的我会说清楚。新的文图版比视频版更详细,并增加了新内容,看过视频的也可以再看下。

John Galliano将与Zara展开为期两年的合作,这个新闻本身不再细说,我更感兴趣的是它背后的商业模型。

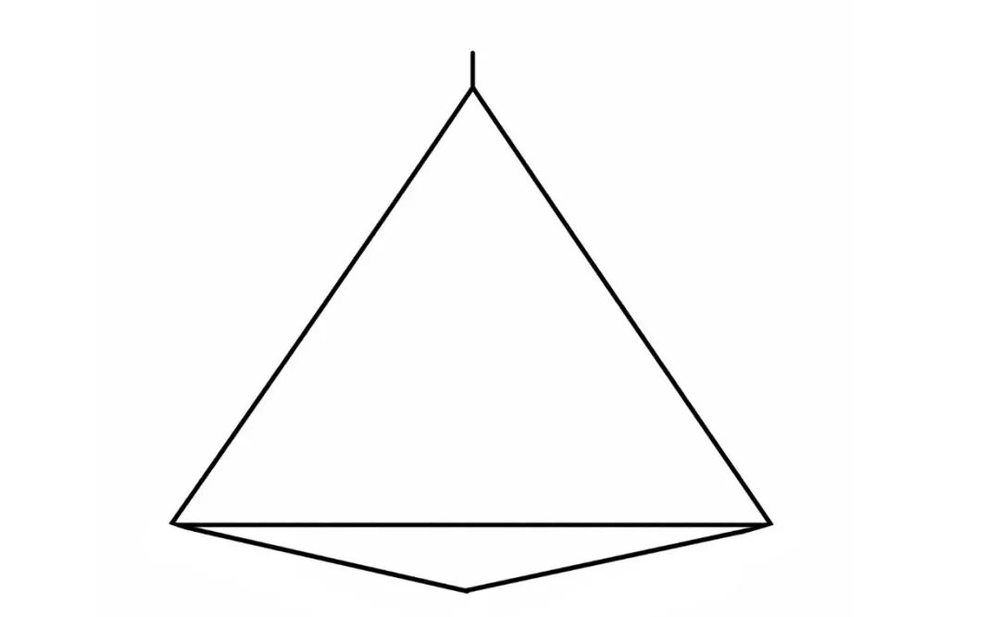

一个三角

如果把所有人按照“拥有财富的多少”排序,大致会形成一个奇怪的几何形:

最顶端,是极少数拥有极高财富的人(像一根“天线”),中间是绝大多数消费人群组成的三角形,越顶端人数越少,财富越多,越靠下财富越少,人数越多。

但这个大三角下,还有一个倒置的小三角,这里是极端贫困人群。

对绝大多数品牌来说,可争取的其实只有这个大三角,也就是基本覆盖从顶级富豪到大众消费的人群,我称之为“可支配消费三角”,简称“消费三角”。

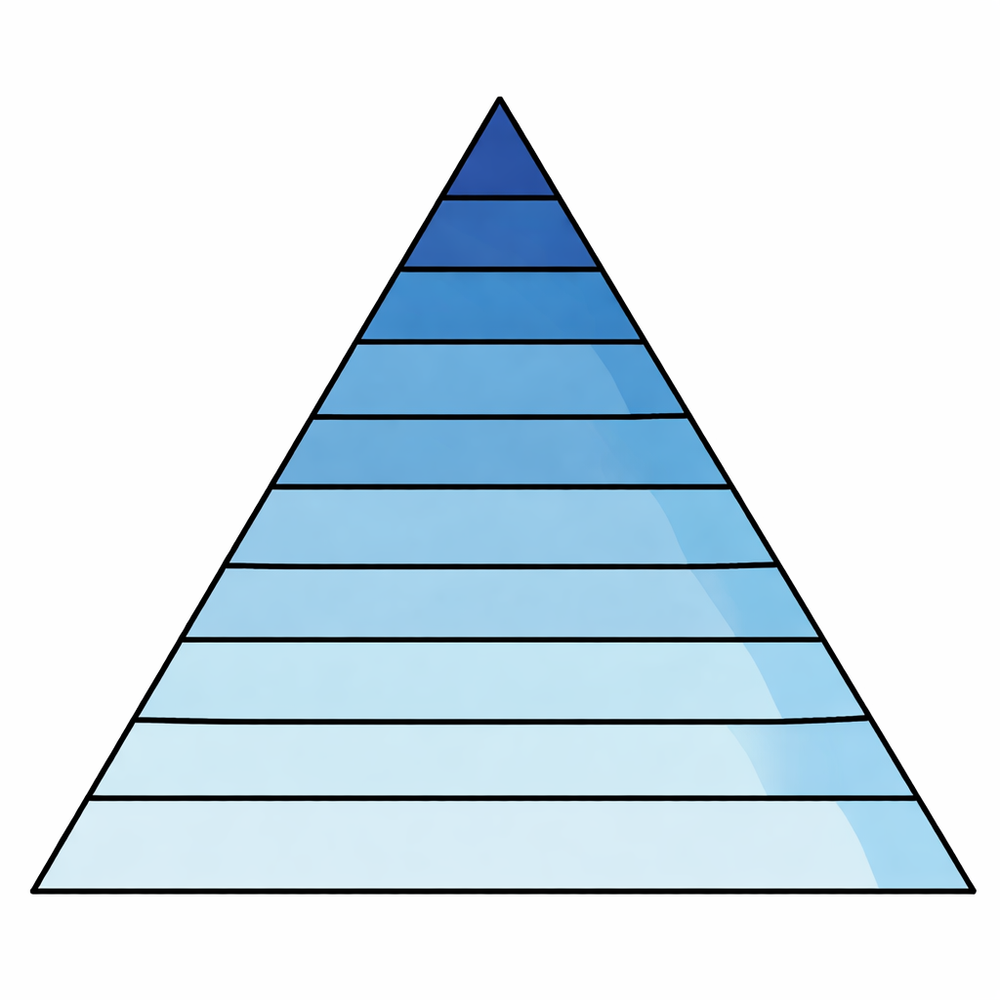

多数品牌,在“三角里画横线”

绝大多数品牌,本质上在做一件事:在三角中“画一条横线”定位,再从其中找到属于自己品牌的人群,也就是针对相同消费水平的人提供产品,在一条横线里找到需求、审美、情绪等匹配的消费者。

无论品牌对外怎么强调定位于某个风格、年龄或生活方式,但真正稳定的只有一件事:经济门槛。

比如一个均价在500–1000元的品牌,它真正服务的,是在这个价格区间消费“不心疼”的人群。这才是品牌最基础的准入门槛。但这里有一个很容易被忽略的问题:相同的消费区间,并不代表相同的收入水平。一个月收入6000的毕业生,与月收入一万二的中年人,可能在时尚消费上的价格判断是一样的。原因在于:品牌所对应的,不完全是收入,而是“可支配消费能力”。

尽管我们习惯说大众、中产、高端,但如果品牌在疫情后做过消费者数据分析会发现:真实的消费分层,比这三个类别丰富得多,部分品牌的核心消费层甚至可以细分到几百元的差距。

横向竞争越来越拥挤

当大多数品牌都在消费三角里画横线,如果处在同一条横线上竞争,甚至还用了相同的品牌关键词,到了临界点压力就会越来越大。

反之,某条横线上的品牌少,甚至没有品牌时,就相对轻松。比如拼多多,早期进入的是消费三角最底部——一个被忽视的市场。

横线上的品牌若想要获得更多消费者,除了抓住自己这条横线上的更多人,就是将横线的高度拓宽,拉宽可辐射的消费层。

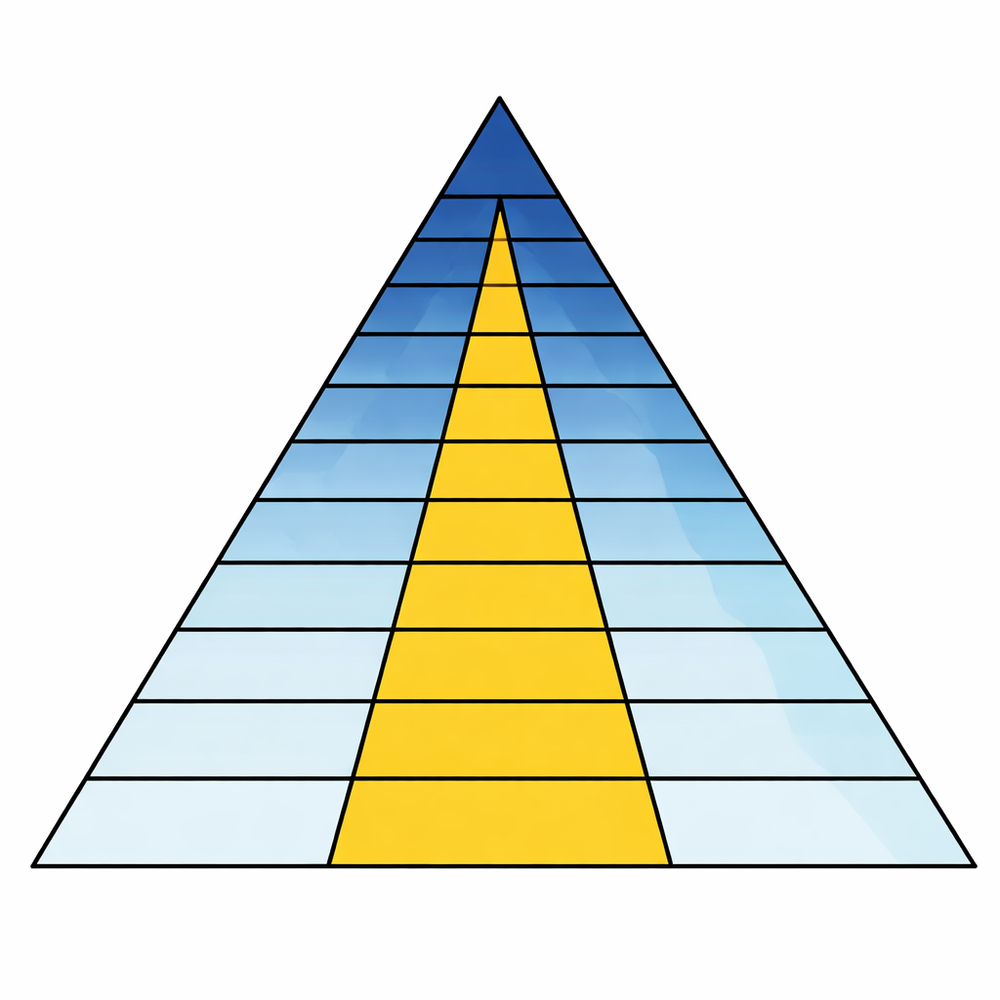

另一种划线方式:纵向兼容

什么样的结构在这个三角里可以将人群做到最大化?

不是画横线,而是划竖线,从而建立纵向结构,也就是在消费三角内里形成另一个三角。这意味着品牌服务不同消费层级的人。我将它称为品牌纵向兼容结构(能力)。

横向=分层(大多数品牌在做的事)

纵向=兼容(少数品牌能做到的事)

Zara的纵向兼容结构

回到一开始的新闻。

Zara与John Galliano的合作,不是一次简单联名,而是长达两年的合作,从官方表述来看,类似Galliano在为Zara做品牌产品的重塑。Galliano原本服务的是三角顶端的人群,而Zara本身位于中低价格区间,可以接触到消费三角相对较低的位置,这也就表示,上部拥有足够的空间可操作,而Galliano是一个具有高点能力的人,能帮助Zara进行纵向兼容。

过去像Zara、H&M这样的快时尚品牌,也做过很多次设计师联名,但大多是一次性的“爆点”,达成的结果除了销售更多在于提升品牌力,以及偶发性的形成纵向三角结构,零星的接触到跨阶层消费群。

相比之下,Zara通过与Galliano合作,更有可能形成稳定的“纵向三角”。

谁已经接近这种结构?

类似的例子其实早已出现。比如优衣库。2024年,优衣库开始与消费三角顶端的设计师Clare Waight Keller的合作,原本,优衣库辐射的人群就具备“纵向三角”的结构,在这次合作之下,更是夯实这样的基础,甚至扩宽三角的面积。

再比如一些头部运动品牌,同样具备向上兼容的能力,比如价格差距非常大的阿迪达斯、耐克。中国运动品牌中李宁曾经形成过类似的结构,尤其是2018年纽约时装周发布之后的一两年中,李宁靠单品牌是真实实现了跨阶层“纵向三角”结构,这个需要天时地利人和,无法复制。

这些品牌的共同点,不完全是价格跨度,而是具备“向上建立认知、向下承接规模”的能力。

形成“纵向三角”的可能性因素

现有的多数品牌依靠产品线价格的拉宽来扩大消费者的层级,尤其是通过不同渠道来销售正价与折扣价产品,从而覆盖更多人群,但这要求品牌有足够的能力抵御低价产品对高价产品的人群消耗。

相对来说,形成“纵向三角”的可能性因素(不全面,暂时写这么些):

有“高点来源”,尤其是靠设计来贯穿,比如顶端设计师的高势能协助品牌进行向上兼容;情绪渗透,能够精准抓住消费者的某些需求点,比如情绪需求,LABUBU、Hello Kitty等现象级IP具有穿透消费层的能力,再比如,明星经济、乙女经济都是地球上纵向三角结构的典范;文化深挖,这个在文创类稍微多一些,但还有待挖掘;还有就是优衣库模式,这里我再强调一下,优衣库是慢时尚,不是快时尚。如果以快时尚的角度去看待优衣库,那根本没理解优衣库的核心优势在哪,以及它是如何拿到现在的成绩。(我觉得它眼下有一点问题,这个以后有机会再展开说)

又一个关键点来了

前面我们说了很多关于纵向三角的内容,都是从下往上兼容,因为经济门槛是最最稳定的门槛。但是,注意了,这里有个大前提,也就是全体时尚消费趋于理性时才是如此,可以理解为时尚消费紧缩时期的特征。而疫情前十多年中,“纵向三角”存在至上而下辐射的状态,也就是从消费三角顶端向下辐射,奢侈品不仅仅卖给富豪,它们定位于富豪阶层,但是卖到了中产甚至于大众消费者,这是由消费者的普遍心理状态以及经济态势决定的。而这个情况在疫情后发生了极大的变化,大众消费者以及中产很少跨阶层购买时尚用品了。这两年,很多人说不再追捧品牌了,这句话的涵义,不是没有人买品牌,而是消费者购买的品牌一定在经济能力的舒适区。

也就是说,“纵向三角”是从上往下,还是从下往上,由经济状态和时代情绪共同决定。

最后,

大概从2000年电脑普及之后,全球经济高速发展,所有商业运动都在核心技术、审美、知识等一切人类文化、科技、生产的重大成果向下“普及”的链条上。也就是人类所有重要成果,都在向下扩散。品牌的纵向兼容,本质上是这个大趋势在时尚行业的体现。

备注:文中涉及的所有内容可以被引用,包含模型、结构等,但请标注原创者