本文来自微信公众号:正解局,作者:正解局,头图来自:视觉中国

5月11日让全世界股民惊讶的一幕:韩国股市一开盘就暴涨。

韩国KOSPI 200指数期货上涨5%,触发熔断机制,程序化交易暂停5分钟。

韩国人一下赢麻了?

这就不得不说到,现在,连菜场的阿姨,都知道全世界的内存疯狂涨价。

PC内存、服务器内存、SSD,价格都在往上走。

有数据,2026年一季度部分DRAM合约价环比涨了近83%,部分NAND产品价格更是涨了约160%。

其中,DRAM是动态随机存取存储器,就是平时常见的内存、显存的底层存储芯片。

NAND,就是断电数据还在的U盘、固态硬盘的存储颗粒。

对普通消费者来说,这是一条“电子产品涨价降配”的新闻。

但在产业链里,它不只是这么看的。

真正的新闻是,韩国存储厂商把AI时代最关键的一条通道,抓在了手里。

这次韩国人赢麻了!

一、赢麻了

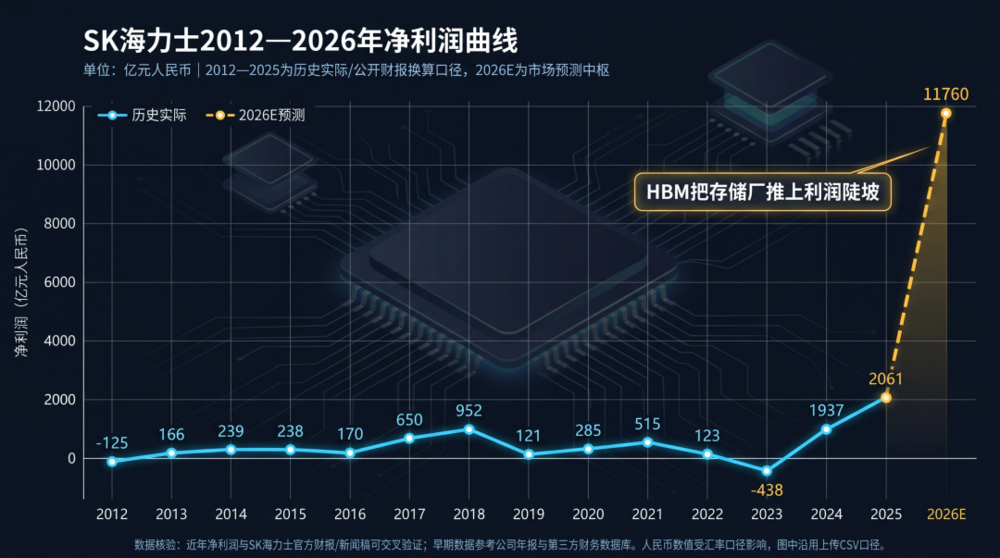

2026年一季度,老牌内存条厂商韩国SK海力士,交出了一份近乎离谱的成绩单:营收52.5763万亿韩元(合2471亿元人民币),营业利润37.6103万亿韩元(合1768亿元人民币),营业利润率72%。

综合KB证券、瑞银、交银国际等区间预测,SK海力士今年营收肯定破300万亿韩元了,净利润铁定超万亿人民币。

这是什么概念?

华为2025年全球营收也只是8809亿元人民币。

最近,关于“SK海力士韩国员工人均奖金将达610万人民币”的消息在社交媒体疯传,韩国人已经被投资理财顾问盯上了。

这么一家重资产、强周期、曾经被视为“苦生意”的存储厂商,以一己之力改写了人类半导体历史的天花板。

凭什么?

事实上,它赚的不是普通DRAM周期的钱,而是AI时代的瓶颈税。

什么瓶颈?

不是普通DRAM,而是HBM(High Bandwidth Memory),即高带宽内存。

SK海力士在财报里说得很直白:业绩创纪录,是因为AI基础设施投资扩张,带动了HBM、高容量服务器DRAM和企业级SSD等高附加值产品销售。

路透的报道更刺眼:SK海力士HBM销售负责人在电话会上说,未来三年客户对HBM的供货需求,已经远远超过公司产能。

翻译一下,就是:不是客户在挑供应商,而是供应商在挑客户。

连英伟达也被卡着脖子了。

那到底什么是高带宽内存HBM呢?

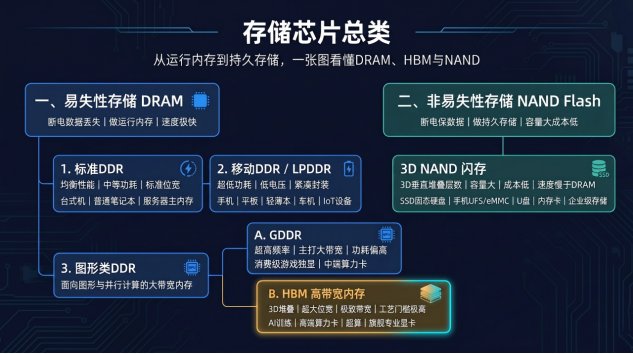

二、不只是“更贵的内存条”

DRAM是动态随机存取存储器,是电脑、手机、服务器临时存数据的“工作台”。

DDR、LPDDR、GDDR、HBM,本质上都属于DRAM体系,只是为不同场景下修改了架构和封装。

不得不提到一点,就是我们电脑里的CPU,擅长的是串行复杂任务,像一个超级学霸,但一次只能干一两个事。

而负责图形处理的GPU,像1万个小学生,专为海量任务的并行计算设计。

AI计算基本都是重复简单矩阵运算,完美适配GPU并行模式,比CPU快几十上百倍。

因此,做了一辈子显卡GPU的英伟达才有机会站到历史风口上。

GPU的计算单元这些年跑得更快,也更容易通过增加晶体管、Tensor Core、低精度计算、芯片面积和功耗来把性能堆上去。

但正是因为GPU跑太快了,在AI训练、推理和HPC(高性能计算)里,很多工作负载已经明显受制于内存容量、内存带宽、片间互连和数据搬运效率,也就是常说的“memory wall/内存墙”。

此前有种说法是,GPU有70%的时间在等数据。

有效算力能不能释放,越来越取决于数据供给,内存带宽就成了木桶最短的那块板。

我们可以把内存带宽想成高速公路的车流量。

频率像车速,位宽像车道数。

普通内存想提高带宽,通常靠提高车速;GDDR也是这个思路,车跑得越来越快。

但车速提到一定程度,就会遇到功耗、发热、信号完整性这些问题。

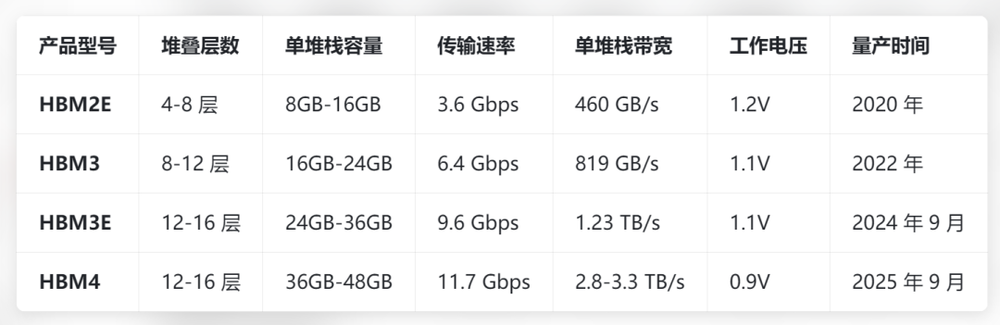

SK海力士主要HBM产品系列及参数

HBM的作用,就不再只是拼车速,而是直接把路修宽。

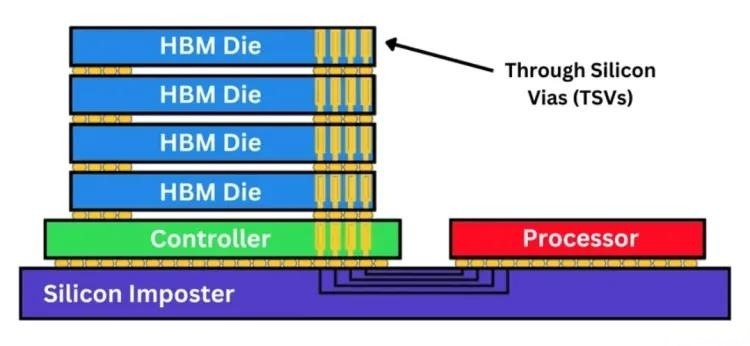

它把多层DRAM芯片像楼房一样垂直堆起来,中间用TSV硅通孔打穿,把每一层连接起来,再通过先进封装和GPU计算芯片放在同一块中介层上。

像海力士现在最先进的HBM 4,可以堆叠12-16层。

这样做的结果是,HBM离GPU非常近,数据线非常多,传输距离非常短。

单个HBM堆栈的3D堆叠结构

通俗讲,GPU像一排火力全开的厨师,HBM像厨房和餐桌之间的传菜口。

厨师再快,传菜口太窄,菜端不过来,后厨就只能站着等。

如果说传统内存像从城外仓库开卡车送货,HBM就像把仓库搬进后厨,并且开了几千个窗口同时传菜。

而为了工程上得以实现,HBM要和计算裸片一起设计、一起封装、一起验证,必须和GPU单元长在一块。

AI狂潮中,所有人盯着英伟达H100、H200、B200,盯着GPU的算力、晶体管、有多少TOPS。

可HBM的层数、带宽、功耗、散热、封装良率,会直接决定整颗AI芯片能不能量产、能不能稳定跑、能不能按时交给云厂商。

如果拆开一张高端AI加速卡,你会发现,GPU计算核心只是舞台中央的演员,围在它旁边的HBM,才是那条决定它能不能上场的供血管。

这就是“高带宽”的真实含义。

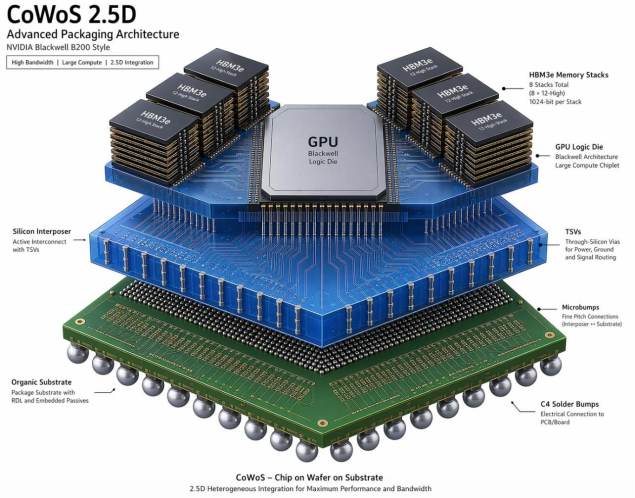

英伟达B200 GPU采用的CoWoS 2.5D封装结构示意图

Epoch AI对英伟达B200的成本拆解估算显示,B200生产及物料成本约在5700至7300美元之间,中位数约6400美元;其中内存约占一半,HBM与先进封装合计约占总单位成本三分之二。

所以不夸张地说,英伟达的命,有一截握在韩国人手里。

AI产业的权力中心,正在发生一次关键迁移。

三、凭什么是韩国?

韩国不是突然赢的。

把时间线拉长,你会发现,HBM这门生意,本来就是韩国存储工业几十年攒出来的结果。

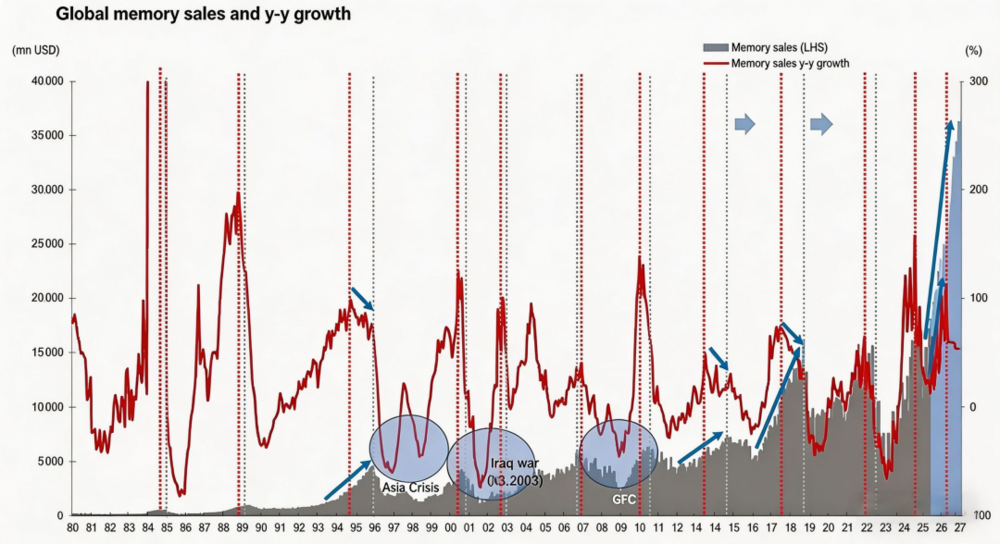

存储行业有一个残酷特点:技术曲线很陡,赚钱周期很短,亏钱周期很长。

全球存储行业周期曲线(野村证券)

这跟LCD显示行业特别像——输了,会亏到窒息。

赢了,才有资格进入下一轮。

韩国存储芯片产业的起点,是赤裸裸的技术引进+逆向工程。

1983年李秉哲拍板,从美国美光公司花300万美元购买了64K DRAM的全套技术图纸,然后拆解东芝的芯片进行逆向工程,挖了上百名日本工程师。

早年的现代电子,1984年从日本东芝引进256K DRAM技术,1999年在韩国政府强制要求下合并LG半导体,2012年才被SK集团收购,真正走上正轨。

成就今天SK海力士的关键一跃,是2021、2025年,先后两次交割,以90亿美元收购英特尔NAND业务,获得了3D NAND技术和大连工厂,从NAND小透明变成和三星同台争霸。

在存储芯片这个行业,产能和资本才是真正的护城河。

技术差距最多6-12个月,但产能差距可以是3-5年。

1997亚洲金融危机时,三星亏损30亿美元,裁员三分之一,但半导体研发预算一分不减,反而逆势扩产30%。

2008年全球金融危机,DRAM价格暴跌90%,德国奇梦达破产。三星再次逆势扩产,在2012年收购日本尔必达,日本彻底退出DRAM市场。

2022-2023年存储寒冬,SK海力士单季度亏损超40亿美元,但HBM产能不仅没减,反而翻倍。

而且,HBM最早并不是为AI准备的,它在高性能计算、图形和网络设备里已经演进多年。

SK海力士很早就参与HBM标准和量产路线,在HBM2、HBM2E、HBM3到HBM3E的迭代中不断提高堆叠层数、带宽和良率。

等2024年起AI需求集中爆发时,只有SK海力士有足够的HBM产能,紧密绑定英伟达这个大客户,直接赚翻了天。

这背后,韩国财阀+国家信用共同背书的“无限弹药”模式,真的是吓人。

2016-2025年,三星和SK海力士在存储芯片领域的总资本开支超过5000亿美元,是同行美光+铠侠+西部数据总和的2.3倍。

2026年,SK海力士计划资本开支70万亿韩元(约3360亿人民币),其中70%用于HBM;三星资本开支120万亿韩元,其中50%用于存储板块。

其中重点包括M15X产线、龙仁半导体集群基础设施,以及EUV等关键设备。

CNBC援引Counterpoint数据称,2025年第四季度,SK海力士在HBM市场份额约57%,领先三星和美光。

这背后不是一场短跑,而是一场国运、资本、工程组织能力和客户协同的长跑。

SK海力士在过去经历了6次全行业巨亏,今年这是把15年的利润一把全赚回来。

四、中国需要攻克的不只是GPU

这件事对中国真正刺痛的地方在于:

我们习惯说芯片卡脖子,但HBM把“卡脖子”往更深处推进了一层。

即使有了GPU,如果没有高端HBM,AI芯片同样跑不满。

美国商务部BIS在2024年12月的新一轮出口管制里,明确把HBM纳入控制范围,并称HBM对大规模AI训练和推理至关重要,是先进计算IC的关键组件。

对手也知道刀口在哪里。

中国在普通DRAM上已经有长鑫存储这样的企业,虽然份额和技术代际仍在追赶,但至少解决了一部分“有没有”的问题。

HBM不同,它不是把DRAM颗粒做出来就完事,它要求DRAM、TSV、先进封装、热管理、测试、EDA和客户联合验证一起过关。

那怎么办?

还记得上个月,DeepSeek V4发布时,论文里那行“小字注释”吗?

“受限于高端算力,目前Pro的服务吞吐十分有限,预计下半年昇腾950超节点批量上市,Pro的价格会大幅下调。”

这句话信息量太大了。

在去年9月的华为全链接大会上,华为轮值董事长徐直军当时表示,华为自研了两种HBM,分别是HiBL 1.0和HiZQ 2.0,同时发布了灵衢/UnifiedBus协议。

他还说,基于中国可获得的芯片制造工艺,打造“超节点+集群”算力解决方案,持续满足算力需求。

这句话很工程,也很中国。

别人有最先进单芯片、最高端HBM、最成熟封装,我们没有完全同等的条件,就不能只在单点指标上硬碰硬。

中国方案更像是在山路上开车:发动机排量不够,就要改变车队调度、路线设计、换挡节奏和油料补给。

华为的超节点思路,就是把更多芯片通过高带宽、低时延互联组织起来,让很多颗相对受限的芯片,在系统层面尽可能像一台大机器工作。

换句话说,没有先进光刻机,国内现在做不了高难度3D垂直堆叠的HBM,那就在平面上用成熟2.5D MCM/Chiplet平铺封装堆数量、堆位宽、堆总容量。

再靠自研内存控制器+灵衢互联协议+内存池化软件,把硬件物理上的带宽、延迟短板,用架构和软件强行补平。

内存颗粒逐步转向长鑫存储等国产供应商。

徐直军提到的Atlas 950超节点,预计今年四季度上市,就是国产DeepSeek v4大模型,心心念念在等的那个。

这听起来,多少有点悲壮。

中国AI算力的破局,不会是一夜之间把每个零件都做到全球第一,而是在被限制的工具箱里,把系统做到能跑、能用、能扩、能持续迭代。

先解决有没有,再解决好与坏。

先跑起来,再调速度。

这不是退让,是工业追赶里的基本纪律。

五、真正的暗线

AI算力不是一颗芯片的胜利,而是一条供应链的合谋。

GPU负责算,HBM负责喂,封装负责把两者绑在一起,数据中心负责供电散热,网络负责把成千上万张卡连成一台巨大的机器。

任何一个环节卡住,整条链都会降速。

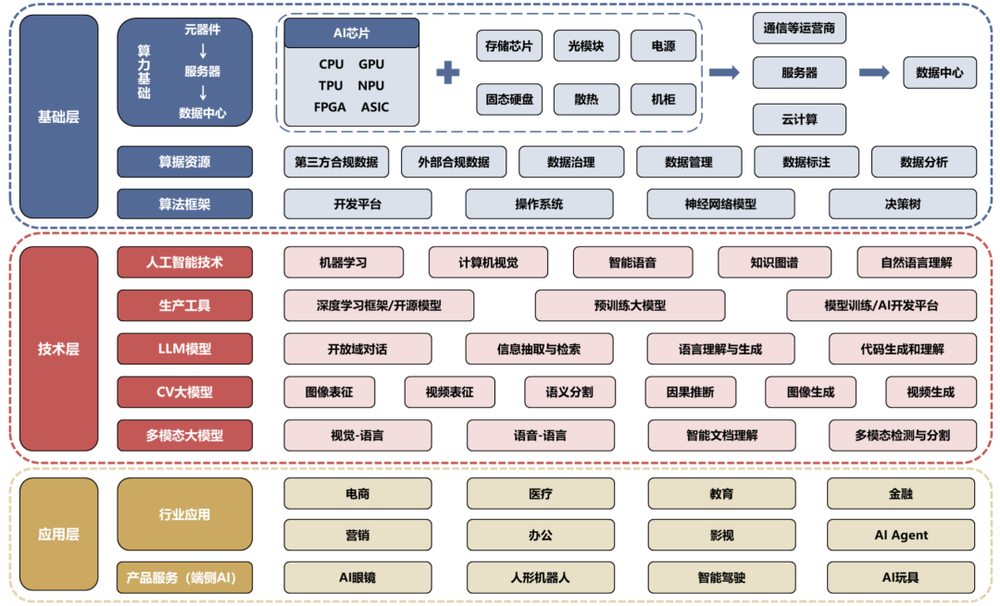

AI产业链可分为上游基础层、中游技术层、下游应用层。资料来源:Wind,腾讯研究院,头豹研究院,Intel,沙利文,中国信通院,中国人工智能学会,《大模型时代:生成式AI发展与科技创新范式》刘志毅,国联民生证券研究所

以前我们说AI竞赛,容易把它想象成天才科学家、算法论文和大模型参数种种。

现在再看,它更像一场工业战争:谁有晶圆厂,谁有封装线,谁有HBM产能,谁有电,谁有机房,谁有调度十万张卡的工程能力。

韩国存储厂商这次赚疯了,本质上是在收取“带宽税”。

大模型公司再会讲故事,也要排队等算力。

云厂商再有钱,也要排队拿GPU。

英伟达再强,要排队买HBM。

结果,所有宏大的AI叙事,最后都落到一个朴素问题上:数据能不能及时送到计算核心旁边?

送不到,就只能等。

真正的卡脖子,从来不是一个零件,而是一套体系。

今天被卡在HBM,明天可能被卡在先进封装,后天可能被卡在光互联、EDA、材料……

每步入一个新的窄门,技术权力就会发生迁移,我们就面临新的难点。

补短板不能只靠口号,也不能只靠单点突破。

它需要长期资本、耐心工程、真实需求牵引,以及一次次并不光鲜的量产爬坡。

韩国人用几十年证明了这一点。

AI时代最重要的资产,是能把数据、芯片、系统、软件和制造组织起来的超综合能力。

谁能把这件事做成,谁才真正握住AI的命门。

相比之下,美国人已经沉淀了一张半导体的全球供应链网络。

我们将凭一己之力独自完成。

道阻且长,行则将至。

本文来自微信公众号:正解局,作者:正解局