本文来自微信公众号: IPP评论 ,作者:孙占卿、蒋余浩等

随着智能体引发的广泛关注,中美人工智能(AI)先进技术的发展,迈入新的阶段。兰德公司2026年3月发布报告指出:中美AI竞争,已经从产品竞赛,迈向对全球人工智能生态系统的影响力争夺。[1]4月24日DeepSeek V4发布并全面适配国产生态,验证了黄仁勋的预言:中国AI走出一条与美国不同的技术路线。

人工智能发展新阶段对于中美而言都意义重大。

一方面,中国正处于从追赶型经济迈向技术前沿经济的关键时期。AI创新生态的建设,是跨越“中等技术陷阱”、实现科技自立自强的必然选择。习近平总书记在加强基础研究座谈会上提出“推动企业主导的产学研用深度融合,打通基础研究、应用开发、成果转化的创新链条”,深刻指明了我国产业生态优势和创新发展路径。

另一方面,少数科技巨头打造的AI创新生态已开始逐步显现出僵化趋势。动辄上千亿美元的融资和投入规模,使任何关于推进中小型企业、初创企业灵活性和流动性,以及促进市场力量去中心化的话语,都面临失效的风险。

总之,在AI发展新阶段,真正需要大众关心的,不再只是大国之间的科技博弈故事,更是如何推动全球AI从“单极主导”向“多极并存”转型,为更多元的发展可能性创造空间。

一、两条赛道背后的动力机制:技术霸权与多元需求

在中美AI竞赛中,先进封装、超节点作为AI产业发展的两大关键系统级创新技术,在中美演进出完全不同的产业生态:在美国,它们进一步强化了少数头部企业的绝对主导地位,形成“少而精尖”的高集中业态;在中国,则催生出数量更多的本土厂商,形成“落后一肩,却更为丰富”的产业生态。这两种赛道背后的动力是什么,发展前景又将如何?

(一)AI发展新阶段的技术底座:先进封装和超节点技术

从技术发展状况来看,在后摩尔时代,芯片制程微缩面临物理极限的背景下,先进封装和超节点共同支撑了AI算力从“单芯片性能驱动”向“系统级集成与规模化扩展”的转型。

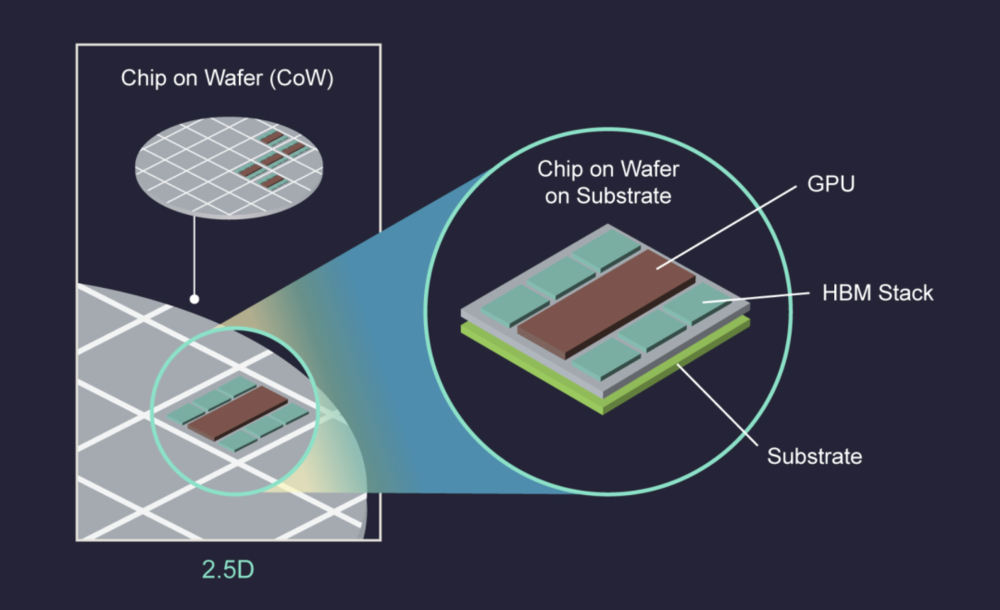

先进封装技术通过2.5D/3D集成、Chiplet异构集成及硅中介层等手段,实现芯片间高密度、低延迟互连。广为人知的苹果M系列芯片Ultra版,就是通过封装技术将两颗独立的Max版芯片“融合”为单一逻辑芯片。就技术本身而言,目前在先进封装领域,处于领先地位的企业主要仍是台积电、英特尔、三星、日月光等巨型企业,中国的盛合晶微、长电科技、通富微电等封装企业和中芯国际、华虹宏力等制造企业也正在布局先进封装并加速追赶。

在图示这一先进封装技术中,GPU和存储芯片粒(HBM)并排放置在晶圆上,随后晶圆被切割成芯片,并封装到高密度基板上。

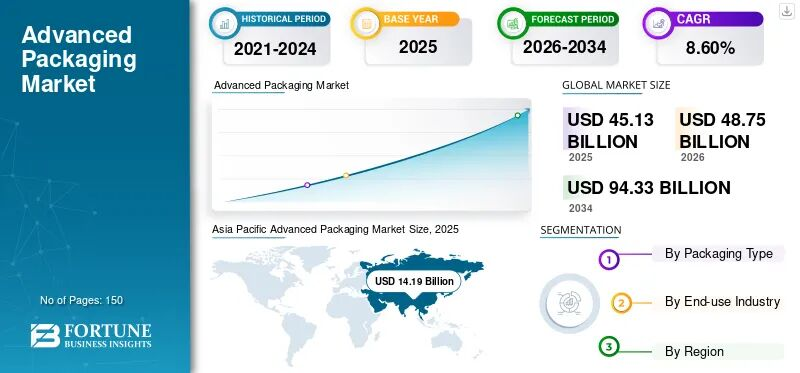

先进封装的市场规模正在不断扩大。《财富》2026年4月20日发布的报告指出,2025年全球先进封装市场规模为451.3亿美元,预计2026年将达到487.5亿美元,2034年将达到943.3亿美元,年复合增长率为8.60%。[2]

据Fortune Business Insights预测,全球先进封装市场规模2026—2034年年均复合增长率为8.60%。

超节点技术则是通过高速光电互连协议(如NVLink、华为灵衢)将数千至万卡级AI加速器(NPU/GPU)集群化部署,形成逻辑上“单一超级计算机”,解决大规模AI模型训练中面临的互联带宽瓶颈、通信开销、扩展非线性以及单节点算力密度不足等问题。超节点领域的主要领导企业有英伟达、华为、谷歌等。

(二)硅谷范式:寡头垄断下的技术霸权闭环

美国AI战略(以英伟达、英特尔等为代表)以“绝对性能领先”为首要目标,秉持“封闭生态+高溢价”理念,强调IP保护与开发者锁定(CUDA垄断。CUDA是英伟达推出的一套GPU通用计算平台和编程模型),追求高端技术壁垒与全球生态垄断。在这一战略定位下,先进封装、超节点等新技术的应用,主要目标在于进一步强化巨型企业的垄断地位:

(1)先进封装放大先进芯片优势。美国AI半导体产业高度集中于少数头部企业,其中英伟达占据绝对主导地位,在全球AI加速器市场(GPU/NPU)的营收份额约为75%—80%(数据中心营收达1937亿美元)。随着封装产能成为主要瓶颈,英伟达优先锁定台积电大部分高端产能,进一步拉大了与竞争者的差距。

(2)超节点强化英伟达的芯片效能护城河。英伟达通过NVLink高速互连实现单机柜极致算力与能效,软件生态(CUDA)则形成开发者锁定。高毛利率(75%—80%)与封闭生态壁垒共同巩固了英伟达的“护城河”。

英伟达不只是提供GPU,还围绕GPU构建了包括NVLink/NVSwitch高速互联、InfiniBand与Ethernet网络、服务器参考架构、AI软件库和集群管理工具在内的全栈式基础设施方案。图源:路透社

(三)中国路径:以规模集成满足多元需求

在先进芯片制程受限的国际贸易环境下,中国企业无法接入美国少数巨头打造的生态,一条可行的选择路径是“以量取胜”:通过工程化方法以及相应的工艺创新,突破传统单芯片性能瓶颈,提升系统整体性能和集成度,从而通过降低芯片制造成本来实现先进芯片生产的规模经济;同时,压缩“设计—制造—封测”相对分离的模式,从而通过满足定制化需求来实现先进芯片生产的范围经济。由此,先进封装和超节点成为中国AI克服制程和技术劣势的“放大器”,国内充沛的新能源电力也为这一技术路线提供了支撑。

(1)以先进封装弥补制程差距。随着AI应用场景不断丰富,对芯片功能的多样化需求日益增加,小型化、轻薄化、高密度、低能耗成为支撑AI与HPC应用的重要硬件基础条件。[3]政策鼓励和强烈的市场需求,推动企业通过系统级集成,将成熟制程芯片组合为高性能单元,实现单卡算力与集群效能的跨越。

华为Ascend 950PR(昇腾950PR芯片)系列即依托此类技术,在推理性能上接近或超过英伟达对华特供H20。先进封装与超节点打造的补偿机制,显著降低了全栈AI算力部署的门槛。

华为通过“超节点”技术——将大量单颗算力稍弱的芯片通过高速互联组成大规模集群——在万卡级集群层面实现了系统级性能追赶。图源:华为公司

在国家“自主可控”的政策鼓励和强烈市场需求推动下,芯片领域除华为外,阿里巴巴平头哥、百度昆仑芯、寒武纪、摩尔线程、燧原科技、壁仞科技等多家厂商均实现量产与规模出货,形成多元竞争格局。丰富的超节点企业和封装产能,也为中小芯片设计、制造、集成企业创造了生存空间,以至于网上有人笑称,先进封装推动了矿卡企业在AI浪潮中转型重生。

(2)超节点以“万卡集成”实现“以量补质”。除华为外,曙光、浪潮、中兴等企业也发布了成熟的超节点技术,将算力系统集群扩展到数十万卡,并通过高速光电互连与液冷优化等技术,实现“以量补质”的集群级对标。华为Ascend超节点就是一个典型:尽管单卡算力仍低于英伟达先进芯片,但集群级总算力与带宽通过封装与互连得到加强。DeepSeek V4等模型在国产系统上的高效部署,进一步验证了系统级路径的可行性。

中美AI技术路线差异表明,尽管两国都将AI看作引领新一轮科技革命和产业变革的战略性通用技术,但美国主要通过精英AI企业的断层领先,为其他行业赋能;而中国则通过倡导“开放协同+韧性优先”理念,推动协议开放(如华为灵衢部分开源),实现全栈自主的供应链安全与多元生态构建。

二、闯荡“无人区”:不确定性下的创新生态博弈

随着AI发展进入“无人区”——即由原始创新主导、风险极高、结果高度不确定的探索阶段,竞争将超越“跟随—追赶”模式,转向无路标探索。前沿模型范式、具身智能、物理世界融合等领域不仅尚无成熟解决方案,其技术的长期演进空间甚至也无法在一两个周期内得到确认。

面对高变异、高风险的探索环境,中国AI生态的多样性很可能成为应对不确定性的重要优势,并通过满足中小型企业和各类初创企业的多元需求,形成对少数巨头主导的创新生态的革新。

(一)美国的单极困境:巨头领跑的结构性脆弱

尽管以英伟达为首的美国AI企业仍然占据着领先地位,但是“单一路径”特征已暴露出多重结构性风险。

一是外部约束下的脆弱性。黄仁勋指出,DeepSeek新一代模型在华为芯片上优化并发布,将对美国构成灾难性结果。现实中,美国制程封锁未能阻断中国AI进步,反而推动本土平行栈形成,出口管制政策客观上加速了CUDA在中国的“脱钩”。随着英伟达在中国市场份额从2022年的95%降至2025年的约55%,并持续下滑,CUDA的技术统治性也被地缘分割削弱。

二是抑制多样性创新。熊彼特“创造性破坏”理论指出,垄断生态容易抑制新技术创新,使其陷入路径依赖;而更多的路线和层次,则意味着更多可能性和更强的试错能力。英伟达主导的CUDA生态尽管目前保障了高效收敛,但过度集中的技术路线也限制了开发者对替代架构的探索。一旦前沿范式需要突破当前互连/内存墙,不仅CUDA的锁定成本将成为发展瓶颈,储备技术不足的风险也将随之显现。

三是系统性试错能力不足。技术变异需要足够多样,才能通过“选择—保留”机制适应不确定环境。有些技术可能会沉睡多年,才被新的关联技术隔代“唤醒”并继续发展;也有些技术甚至会演进出全新的技术体系,如19世纪法国雅卡尔织布机启发了IBM打孔卡的发明,成为现代计算机的先驱。[4]英伟达等企业的“单兵突进”虽在峰值训练上高效,但面对“无人区”中的未知应用,如物理世界AI、跨模态Agent等,缺乏并行实验的冗余,抗风险能力相对较弱。

(二)中国的多元韧性:多重试错的创新空间

相较之下,中国“多路线、多主体、多层次”生态在“无人区”中可能展现出更强的适应性。

一是更多可能性与试错空间。

罗伯特·昂格尔指出,知识经济最基础、最重要的一种潜力,在于将创新从阶段性转变为持续性,并将其深度嵌入生产体系内部,使生产活动不再只是偶尔受益于外部的技术突破,而是自身成为创新的源泉。[5]广泛的参与主体和多元的技术路线,意味着中国AI厂商不仅可以同时探索先进封装的异构集成、万卡级集群优化、CANN(华为面向昇腾AI芯片推出的AI异构计算架构和软件栈)全栈重构等多条路径,显著提升试错效率,还能在多个技术环节形成更多交互触动,生成“网络化”的知识创新,远超单一路径下的线性试错。

二是更好的系统韧性与冗余机制。

技术路线可能失败,任何企业都不太可能同时探索多条技术路线。美国依托少数精英企业的模式,必然需要加强技术路线筛选的强度,形成技术演进路径不断收缩、集中的局面。一旦出现断头路,再回头的成本极高。多主体协同形成“分布式韧性”,当一条路线受阻(如工艺无法突破)时,其他路线可快速补偿;多层次设计(硬件补偿+软件优化+应用落地)则降低了单一失效点的影响。这种冗余在“无人区”的高不确定性中转化为战略资产,确保AI基础设施的连续性与供应链安全。

三是持续的技术互动提高长期适应潜力。

丰富生态不仅培养了更开放的开发者社区与联盟机制,加速从“可用”到“普适”的演化,还带来上下游技术与产业链的渗透融合。我们在湖北江城实验室调研时了解到,先进封装并不是孤立的技术环节,而是系统层面的集成优化。

在应用中,集成服务商在为下游厂商定制产品过程中,会推动下游企业将封装思维纳入芯片设计,使得封装从后端环节,渗透到设计端,芯片商也会将单一芯片设计、制造难以解决的热、力、电、磁等问题,交给集成环节解决,这就将原先相对孤立的芯片设计、制造与封装环节在层面完成融合。在这种互动中,技术创新链被显著拉长且不断分解重组。这种系统性协同提升了技术链、供应链的韧性,也可以为“无人区”问题提供更加丰富的解决方案。

三、展望前路:多元生态如何定义AI下半场?

美国AI生态最显著的特征就是“大树之下寸草不生”,争抢的是取得断层式领先优势后的赢者通吃;但如同半导体行业人士反复强调的,“海外半导体产业已经显露出僵化性的夕阳产业特征,而中国则处于方兴未艾时期”。

当中国AI企业找到技术突破路径、成功克服制程劣势时,不仅能够满足当前的多元市场需求,还能在“用中学”(Learning by Using)中推进“产业与科研互促”,孕育出平行的技术发展路径和丰富的产业生态。尽管仍然面临生态碎片化风险,但战略机遇已经开始偏向中国。

郑永年教授提出,跨越“中等技术陷阱”是中国目前面临的关键发展问题。[6]从AI领域的实践看,中等技术生态既意味着与尖端技术之间的差距,也意味着相比高、孤、绝的尖端技术,保留着更多丰富性和参与者。因此,中等技术状况在当前并非“陷阱”的终点,而是跨越的起点。关键在于如何提升企业创新能力,推动企业作为创新主体,探索跨越“中等技术陷阱”的路径。

2025年我国人工智能核心产业规模超1.2万亿元,企业数量超6200家,专精特新“小巨人”企业超630家,规上制造业企业人工智能技术应用普及率超30%。图源:新华社

在下一步的产业集聚阶段要保护技术生态多样性,形成持久竞争力。在即将到来的芯片行业兼并重组阶段,必须加强反垄断审查与知识产权保护。防止少数企业形成垄断,同时通过严格IP保护激励中小创新主体参与,避免资源过度向单一路径倾斜。

要坚决摒弃“单一赌注”思维,转向“多点开花”的并行创新战略。政府、企业、高校协同,推动基础科研(“0到1”)与应用转化深度融合,同时在AI全链路(模型、算子、集群、场景)鼓励多元路径探索。

参考文献:

[1]《Open Models,Soft Power,and the Spectrum of U.S.-China Artificial Intelligence Competition》。

[2]https://www.fortunebusinessinsights.com/methodology/advanced-packaging-market-110848。

[3]《从技术工艺到系统集成:先进封装正引领后摩尔时代集成电路的产业逻辑重塑》,https://mp.weixin.qq.com/s/4ZFIZf4xTkF9q1pXhgijnw。

[4]崔之元:1848年的马克思、托克维尔和蒲鲁东,原载《二十一世纪》双月刊(香港中文大学中国文化研究所)2018年6月号(总第167期),转载于“实验主义治理”微信公众号233期。

[5]罗贝托·昂格尔:《知识经济:对主流观点的批评》,高隆绪译,发表在“实验主义治理”公众号第557期。

[6]郑永年:《中等技术陷阱:经济持续增长的关键挑战》,北京:中信出版社,2024年;郑永年等:《经济的跃迁:跨越中等技术陷阱》,北京:中信出版社,2026年。