本文来自微信公众号: 过客财经 ,作者:DBS路人甲

2026年5月,一则消息在资管圈炸开:拥有220多年历史的英国资管巨头施罗德,决定关闭其在中国全资设立的公募基金公司。从2023年6月高调揭牌到黯然退出,前后不过三年。70名员工中的部分人已经开始离职,美国同行路博迈则有望接过施罗德留下的产品——这很可能是中国公募行业首例“主动管理权转让”。

施罗德并非无名之辈。1994年就在上海设立代表处,2005年与交通银行合资成立交银施罗德,是首批进入中国的外资资管机构之一。然而,当政策大门在2020年完全敞开、外资可以独资控股公募之后,施罗德反而成了第一个“撤退”的巨头。

事情远非一家公司的成败那么简单。它像一面镜子,照出了外资公募在中国市场长达二十年的傲慢、错判与幻灭。

/二十年品牌“透支”/

如果把外资公募当成一个品牌,那么这些年这个品牌一直在被稀释。

要理解施罗德今天的撤退,得先将事件拨回到二十年前。

在商业的世界里,满意度=感知质量/期望值。在公募行业,外资的进入之初,期望值实际被拉得很高。

熟悉国内公募基金的朋友,都了解行业曾经存在着一个“外来的和尚好念经”的阶段。其中有三只基金的首募,足以说明彼时外资身上的“金色滤镜”。

其一,2004年3月,海富通收益增长基金成立时,其首发规模达到约130亿元人民币,成为我国首只规模超过100亿元的开放式基金。

其二,2004年4月,德盛小盘(现国联安小盘精选)成立,首募83.25亿元。

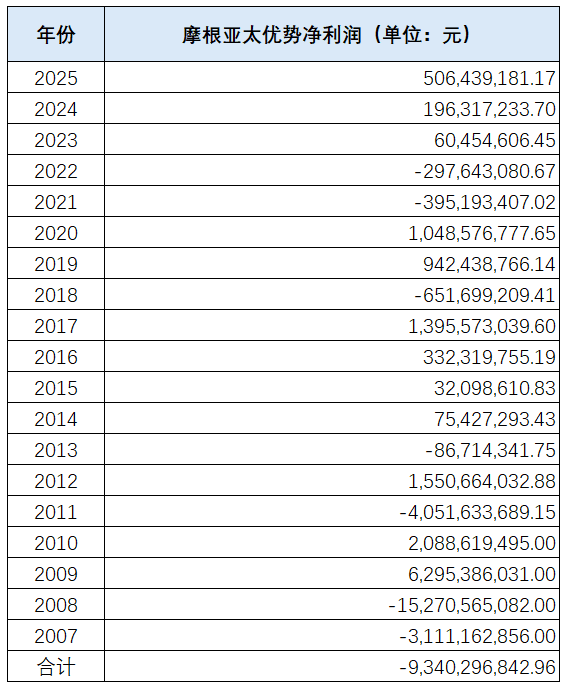

其三,上投摩根(现摩根基金)在2007年发行了一只QDII基金——亚太优势(现摩根亚太优势)。首日有效认购申请金额高达1162亿元,远超预定的300亿募集上限,最终配售比例仅25.8%。近200万户投资者蜂拥而至,募集资金295.7亿元。

现在的投资者,估计很难理解这种狂热。海富通收益增长和德盛小盘,都出自刚成立的新公司,而摩根亚太优势,则是首批QDII产品。

对于供给方来说,公募基金是一个残酷的产品,它既不像奢侈品,也不像达芬奇家具,可以给人持续带来“尊贵感”,客户需要基金能赚到钱,且需要持续战胜市场。这也是很多公募基金的传奇故事,最终变成事故的原因。

摩根亚太优势便是一个典型的“事故”。

数据来源:基金年报

不计算基民的持有成本,从2007年到2025年,这只基金累计利润为-93.4亿元。200万户基民,怀着对“国际资本”的无限憧憬入场,最终被深套十余年。摩根亚太优势从此成为QDII的“反面教材”,也成了外资公募在中国市场信任透支的原点。难怪蓝染大大说,崇拜是距离理解最遥远的感情。

即便如此,对于外资的憧憬仍在。2021年9月,贝莱德基金首只公募基金产品正式宣告成立,首募规模约66.81亿元,有效认购总户数为11.1万户。要知道,在2021年三季度,A股市场确实出现了整体下跌的走势,情绪指标已进入悲观区域,公募基金的募集已经变得非常困难。

投资者对于外资buff的看法be like:在2004年的海富通和国联安——外资大概能在A股市场降维打击;到了摩根亚太优势的节点——也许外资在A股玩不过地头蛇,那在海外总是可以吊打吧;2021年9月的贝莱德——可能之前打不过是因为合资,现在切换成为纯外资,是时候让你们见识真正的实力了。

数据来源:东方财富Choice数据截止2026年5月15日

还是前面那句话,公募基金的业绩曲线很难隐藏。更好玩的是,目前的QDII基金的主流玩家也非外资。

前人砍树,后人暴晒。

/施罗德:从“老熟人”到“陌生人”/

施罗德对中国并不陌生。1994年进入中国市场,2005年合资,它一度是中英金融合作的典范。BTY,交银施罗德至今仍是规模可观的银行系基金公司,施罗德持有30%股权,每年坐享分红。

但全资公募是另一回事。2022年1月施罗德基金注册成立,注册资本2.6亿元(后来增资到5亿),2023年6月正式揭牌,成为第四家新设外商独资公募。当时的新闻稿里写满了“长期主义”“全球经验”“看好中国”之类的漂亮话。

现实很快打脸。

数据来源:东方财富Choice DBS路人甲整理数据截止2026年一季末

截至2026年一季度末,施罗德基金管理规模仅16.95亿元,在9家外商独资公募中排名第七。

回顾施罗德基金的“一生”,也有过规模剧增的时刻。2025年二季度规模曾短暂突破50亿,但随后连续三个季度下滑,2026年一季度环比腰斩54.88%。其中一只纯债基金从30.11亿元直线跳水至5.03亿元,缩水83%。

数据来源:东方财富Choice

不过,这种缩水并不意外。从成立开始,这只基金持有人100%为机构,可以理解为一只机构定制基金。

对于很多个人投资者来说,施罗德基金可能没来得及了解,就要跟它说再见了。施罗德的全球业务本身也出了问题。据了解,其在2026年一季度集团录得22亿英镑净流出,公司最终被美国Nuveen以99亿英镑收购。母公司自顾不暇,中国子公司又持续失血,撤退成了唯一理性的选择。

施罗德走了,但还会有更多外资公募面临同样的选择。撤退不一定意味着失败,也可能是理性收缩——它保留了交银施罗德的合资股权、保留了施罗德交银理财、保留了QFLP私募股权业务。公募只是它在中国棋盘上的一颗弃子。

/合资VS独资:谁在裸泳?/

外资退出,往往会被解读得很有噱头。但实际上,中国市场是既有竞争激烈的一面,同时也极具增长潜力。

过去几年最有意思的外资退出事件为麦当劳。2017年麦当劳中国20亿美元出售80%股份,2023年收回18%股权花了18亿美元。麦当劳的案例告诉我们,中国市场并不是一个可以轻易找到平替的市场。

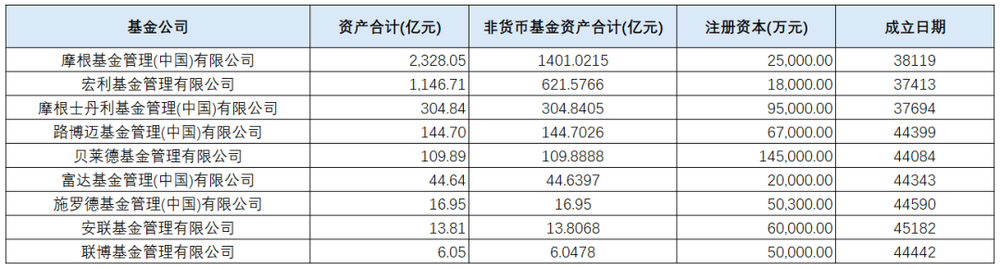

但中国市场竞争的激烈程度,又让新基金公司的发育充满压力。施罗德不是唯一挣扎的外资公募。截至2026年一季度末,9家外商独资公募合计管理规模约4104亿元,占全市场比例不足1.1%。其中,摩根基金(2328亿)和宏利基金(1147亿)两家就占了近85%,剩下7家分食区区600多亿。

有意思的是,活得好的两家——摩根和宏利——都是“合资转独资”模式。它们在中国深耕了二十年,早已建立起渠道网络、品牌认知和本土团队。2023年转为全资控股后,继承了原来合资公司的所有资源:银行代销关系、存量客户、成熟的中后台。而施罗德、贝莱德、富达、路博迈等新设独资公司,几乎是从零开始“白手起家”。

说一句诛心的话,摩根和宏利的发展历程中,或多或少有中资股东的托举。

回到施罗德基金的故事,这不仅是一个外资基金公司的故事,也是一个次新基金公司的故事。中资背景的新基金公司,多数同样在挣扎。

贝莱德基金规模约110亿,富达44亿,安联13.8亿,联博仅6亿。这些全球资管巨头的名字在中国零售市场毫无号召力——甚至不如一家国内中型基金公司。但这就是资管市场的本质,品牌是投资者回报的结果,而不是原因。

施罗德的退出不是简单的清盘。据说,路博迈中国已达成协议,将接手施罗德旗下的全部公募产品,但这笔交易尚需监管批准。

耐人寻味的是,据说未来资产有意接手这张牌照。未来资产之前在公募已有布局,便是今年清盘公募产品的华宸未来。倘若其卷土重来,也算是一个“越挫越勇”的案例了。

/结语:滤镜碎了,然后呢?/

施罗德的撤退,是一个标志性事件。它证明:在中国公募行业,政策开放只是入场的门票,真正的护城河是本土化与规模效应。外资的“金色滤镜”只能用一次——2004年的幻想归于平静,2007年QDII透支了信任,2021年独资公募透支了耐心。

对于那些还能留在牌桌上的外资公募来说,故事并没有终结。还是回到之前路人甲在《外资基金二十年》一文中的说法:“公募基金公司短期看运气,中期看管理层,长期看公司治理。”外资公募从来不缺全球治理框架,缺的是能在中国市场这片红海里打拼的管理层和运气。

对于普通投资者而言,这个故事提醒我们:不要因为一个“外资”标签就赋予某只基金额外信任,也不要因为一个“本土”标签就轻视某家公司。买基金,最终看的是业绩、是团队、是治理,而不是母公司管理了多少万亿美元。