本文来自微信公众号: 底线思维 ,作者:顾嘉时

特朗普此次访华,外界更多关注的是贸易投资磋商、随团企业名单和中美关系新表述,但是却忽略了一个更深层的诉求:美国财政正在进入一个更难维持的阶段。

2026年一季度末,美国联邦债务总额已达39万亿美元,其压力不仅体现在债务规模总量的继续扩大,还有美国支撑债务融资的成本和不确定性正在上升。

这也为理解特朗普此次访华经济动机提供了一个财政视角:对美国而言,稳定中美经贸关系,不只是外交姿态,也是在为自身财政融资环境争取缓冲空间。

39万亿美债是一个大口径的总量数据。按美国财政部FiscalData口径,联邦债务总额由公众持有债务和政府内部持有债务两部分组成。前者是政府向个人、企业、外国官方机构、私人投资者和美联储等外部主体借的钱;后者主要是社保、医保等政府账户之间的内部持有。公众持有债务更能反映美国政府真正面对市场的融资压力。

截至2026年一季度末,美国公众持有债务已超过31万亿美元,占名义GDP比重超过100%,为二战以来首次在非战争时期突破这一整数关口。CBO(Congressional Budget Office,美国国会预算办公室)在2026年2月的预算展望中也预计,公众持有债务将从2026年的101%继续升至2036年的120%,并在随后几十年进一步抬升。

问题在于,债务膨胀并不是孤立发生的。当前美国财政的收入、支出和融资成本正在同时承压:关税工具连续遭遇司法挫折,伊朗军费和AI技术竞争推高联邦支出,债务融资成本持续上升。三重因素叠加,意味着美国财政不只是债务总量高,而是继续融资的成本和不确定性都在上升。

收入端:关税工具遭遇司法挫折

特朗普政府本来希望把关税变成一项兼具财政和政治功能的工具。

2025财年,美国联邦政府关税收入达到1950亿美元,是上一财年的2.5倍以上。对于一个年度赤字仍接近1.8万亿美元的政府来说,关税当然不足以从根本上扭转财政赤字,但它至少提供了一项快速增长的收入来源,也为特朗普政府的减税、补贴和对外谈判提供了叙事支撑。

但这条路径的法律基础正在动摇。

2026年2月20日,美国最高法院在学习资源公司诉特朗普案(Learning Resources,Inc.v.Trump)中裁定,《国际紧急经济权力法》(IEEPA)不授权总统征收关税。这个判决影响的不是一两个特定商品,而是特朗普政府此前大规模使用紧急权力征收关税的核心法律依据。

益智玩具公司“学习资源”(Learning Resources)首席执行官里克·沃尔登伯格(Rick Woldenberg)与公司产品合影。美联社

最高法院判决后,白宫并没有放弃关税工具,而是切换到1974年贸易法第122条,试图以国际收支问题为由征收10%全球关税。5月7日,美国国际贸易法院又裁定,第122条并不授权这项10%全球关税。裁决目前并不意味着所有进口商都能立刻据此申请退款,后续仍可能有上诉和进一步程序,但作为替代法律路径,第122条同样遭遇了实质性挑战。

财政冲击首先体现在退款压力上,随着最高法院判决落地,这部分收入开始面临回吐。路透社5月12日援引法院文件报道称,截至5月11日,美国海关与边境保护局(CBP)已处理约354.6亿美元IEEPA关税退款(含应付利息),涉及约830万票货物。从更长期的视角看,此前超过33万家进口商、约5300万票货物缴纳过相关关税,理论上最高退款规模可达1660亿美元。这意味着,关税不只是未来增收路径受阻,已经计入财政收入的部分也可能被迫退回。

不过,这也并不意味着美国从此完全失去关税工具。第232条款、第301条款以及其他贸易救济工具仍然存在,行政部门也可能继续寻找新的法律工具。但对特朗普政府来说,依靠紧急权力、绕开国会、大规模征收普遍关税的空间已经被明显压缩。关税作为财政增收工具的稳定性,也因此大打折扣。

支出端:伊朗军费与AI竞赛同时加码

收入端承压的同时,支出端并没有同步收缩。

第一层压力来自伊朗方面。

路透社5月12日援引五角大楼官员说法称,美国在伊朗方向的战争成本已达290亿美元,较4月底的估算增加40亿美元。这个数字还没有包括未来可能追加的补充拨款,也没有完全反映弹药补充、装备维修、兵力部署和地区安全承诺延长所带来的后续成本。

军事支出有一个特点:它一旦进入战时或准战时模式,短期内很难按普通预算逻辑收缩,如果战事延续或停火反复,相关开支就会从临时消耗变成长期的预算压力。

第二层压力来自AI竞赛。

AI支出最主要的部分发生在企业端。OpenAI、谷歌、Meta、Anthropic等AI大模型公司的资本开支,才是AI基础设施建设的主体,但这并不意味着联邦财政可以置身事外。美国政府正在通过产业补贴、税收优惠、国防采购和研发预算,深度参与AI竞赛。

一个典型的例子是CHIPS法案。AI竞赛离不开先进芯片和本土半导体制造能力,而这正是美国联邦财政直接投入的领域。美国商务部下属的国家标准与技术研究院(NIST)负责推进“CHIPS for America”相关项目。其公开信息显示,CHIPS项目中,390亿美元用于美国本土半导体设施和设备投资激励,110亿美元用于研发体系建设。换言之,AI竞赛并不只是企业端的资本开支,也已经通过产业补贴和研发投入纳入联邦财政支出。

另一条路径是国防预算。五角大楼2026财年预算请求中,AI与自主系统被列为重点方向,相关规模约134亿美元,主要投向无人系统、海上自主平台和跨域软件整合。到2027财年,白宫提出的国防预算请求已升至约1.5万亿美元,其中还包括约3500亿美元需通过国会预算协调程序(budget reconciliation)另行安排的专项资金。AI竞赛由此不再只是企业端的资本开支,也成为联邦财政和国防预算的一部分。

成本端:利息支出已经超过国防预算

当债务继续扩大,另一个问题也变得更加重要,那就是:借钱的成本是多少?

过去多年,美国之所以能够承受高债务,很大程度上依赖美元的全球储备货币地位和美债安全资产属性。全球投资者愿意持有美债,美国政府就能以相对低成本滚动融资,但这个机制并不是无条件成立的。债务规模越大、财政纪律越弱、地缘政治冲突越频繁,投资者要求的风险补偿就越高。

2025财年,美国净利息支出达到9704亿美元,高于国防支出的9166亿美元;2024财年,净利息支出也已经略高于国防支出。换言之,美国财政进入了一个新阶段:债务成本本身,已经成为联邦预算中最沉重的支出之一。CBO在其2026至2036年预算展望中预测,美国总赤字占GDP比重将从2026年的5.8%升至2036年的6.7%,净利息支出占GDP比重则从3.3%升至4.6%。

这意味着,美国财政正在形成一种不需要新增赤字也会自动恶化的机制:债务规模扩大,利息支出增加;利息支出扩大赤字,赤字又要求更多发债;发债供给增加,市场要求更高收益率;更高收益率再推高下一轮利息成本。

当然,这个循环并非没有应对之策,美联储降息、经济增长提速、财政收入改善,都可能缓和压力。但问题在于,当前美国面临的是多重压力叠加:关税收入的不确定性上升,军费和技术竞争支出难以削减,长期利率又很难回到疫情前的低位。财政部可交易国债的平均利率和较低利率时期相比已经明显抬升,存量债务滚动再融资时会不断把旧债置换成更高成本的新债。一旦市场对美债安全资产属性产生疑虑,财政成本就会通过收益率迅速反映出来。

2025年贸易紧张升级期间,30年期美债收益率曾升至5.2%左右。美国国家经济研究局(NBER)相关研究指出,当时的关键问题并不只是通胀预期,而是投资者对美国国债避险属性的担忧。近期有研究机构也提到,贸易降温有助于压低期限溢价,但在财政赤字扩大背景下,期限溢价仍可能维持较高水平。

这就把美国财政问题引向了中美关系:如果美国需要控制融资成本,就不能只看国内财政预算,也必须看全球投资者如何理解美国与中国之间的关系。

中美经贸稳定与美国融资成本

中美关系为什么会影响美国融资成本?最直接的渠道,是买家结构。

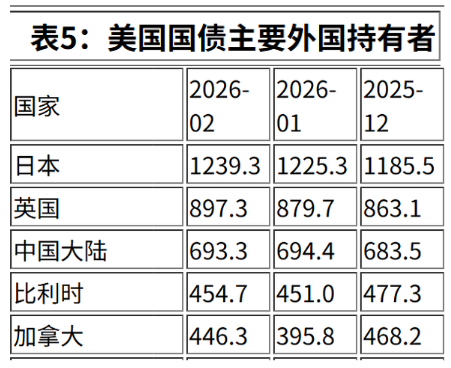

美国财政部国际资本流动系统(TIC)数据显示,截至2026年2月,日本持有美国国债1.2393万亿美元,英国持有8973亿美元,中国内地持有6933亿美元,位列第三。中国持仓已较高峰时期明显下降,但仍是美国国债市场的重要外国持有者。

外国持有美国国债近期情况(单位:十亿美元)数据来源:美国财政部TIC

这并不意味着中国一减持,美债市场就无人接盘。事实上,日本、英国、加拿大、欧洲金融中心以及私人资本都在美债市场中扮演重要角色。问题在于,官方长期资金和私人资金的定价逻辑不同。官方储备资金更看重安全、流动性和体系稳定,私人资本更看重收益率和风险补偿。当长期战略性买家持续减少时,边际买家往往会要求更高收益率。

中国的作用正是在这里体现出来。它不是唯一买家,也不是可以决定美债价格的单一变量,但它是市场判断美国财政稳定性、美元体系安全性和中美金融关系时绕不开的因素。中美关系稳定,中国就更可能有序调整储备资产。

第二层,是金融通道。

本次特朗普访华随团企业名单显示,苹果、波音、特斯拉、Meta、英伟达、高通等科技和制造企业高管在列,贝莱德、黑石、高盛、花旗、Visa、万事达等金融机构同样在列。相比2017年特朗普访华时更强调能源、制造和大额采购协议,这一次代表团更能反映美国当下的两类核心诉求:一是科技企业需要中国市场,二是金融机构需要维持中美资本通道。

先看科技企业。英伟达CEO黄仁勋出现在访华代表团中,意味着美国政府一方面试图通过出口管制限制中国获得先进AI芯片,另一方面美国科技企业又难以承受完全失去中国市场的商业代价。英伟达此前披露,美国政府对H20芯片出口中国增加许可证要求后,公司在2026财年一季度计提45亿美元相关费用,并预计二季度还将损失约80亿美元H20收入。这说明,对华技术管制正在反过来形成美国企业自身的压力。

再看金融机构。贝莱德、黑石、高盛、花旗、Visa、万事达等机构随团访华,它们对应的是美国维持全球金融体系影响力的三层诉求:维持中国官方和准官方资金对美元资产的配置预期,保持中美金融机构之间的资管、投行、支付和清算通道,并在人民币跨境使用增加、非美元结算扩大的背景下,尽可能延缓美元网络效应弱化的速度。

Visa和万事达关心的是支付市场,高盛和花旗关心的是资本市场和跨境金融服务,贝莱德和黑石关心的是资产管理与长期资金配置。这些议题看似是企业商业利益,背后都与美元资产的流动性和吸引力有关。美元资产吸引力越强,美债融资成本越容易维持低位;如果金融通道收缩、结算体系分化、美元资产风险溢价上升,美国财政融资成本就会承压。

第三层,是风险溢价。

外交关系不能直接决定美债收益率,但它会影响投资者要求的尾部风险补偿。中美如果进入高强度对抗,市场会担心关税升级、金融制裁和被迫减持等,反过来,如果双方建立更稳定的沟通机制,即使结构性竞争仍然存在,市场也会降低对极端情形的定价。

这也是此次访华成果中值得关注的地方。中方表述显示,中美同意构建“建设性战略稳定关系”,其内涵包括以合作为主的积极稳定、竞争有度的良性稳定、分歧可控的常态稳定以及和平可期的持久稳定。商务部随后也表示,双方同意建立贸易和投资相关机制,讨论具体产品关税削减和更广泛的市场准入问题。

这些机制当然不是美国债务问题的解药,但在眼下这个阶段,美债收益率对财政预期更加敏感。在这种情况下,任何能够降低市场不确定性、稳定长期资金预期、压低期限溢价的变量,都不再只是外交变量。

特朗普此次访华,既是贸易、企业和地缘政治议程的组合,也是美国在财政压力上升背景下,为自身融资环境寻找稳定器。美国需要中国市场,需要中美金融通道,也需要全球投资者相信,中美竞争仍在可控范围内。美国可以继续强调竞争,但它承受不起一场全面失控的中美经济金融对抗。稳定对华关系,对华盛顿而言不是姿态,更是财政账本上的需要。