本文来自微信公众号:智本社,作者:清和社长,原文标题:《沃什冲击:美元美股美债怎么走?》,题图来自:视觉中国

本周五,凯文·沃什(Kevin Warsh)将在白宫举行的仪式上宣誓就任美联储主席,仪式由美国总统唐纳德·特朗普主持。沃什将接替杰罗姆·鲍威尔(Jerome Powell)成为美联储第17任领导人,任期为4年。

凯文·沃什履历主要标签:名校、华尔街、前美联储理事。

沃什,1970年出生于纽约州奥尔巴尼的一个犹太中产家庭,曾获得斯坦福大学公共政策本科学位和哈佛大学法学博士学位。沃什自称是米尔顿·弗里德曼的学生,后者从芝加哥大学退休后长期在斯坦福胡佛研究所(Hoover Institution)担任高级顾问。在货币政策思想上,沃什可能受弗里德曼的货币主义影响。

哈佛毕业后,沃什闯荡华尔街,在摩根士丹利公司纽约总部并购部门工作七年,历任副总裁和执行董事。2002年,沃什与雅诗·兰黛(ESTĒE LAUDER)家族成员简·兰黛结婚。这是沃什人生的关键一步。该家族是共和党的重要金主,同年,沃什就成功跻身小布什总统的核心团队,先后担任总统经济政策特别助理、白宫国家经济委员会执行秘书等职务。

2006年,沃什被小布什总统任命为美联储理事会成员,成为美联储历史上最年轻的理事。两年后,金融危机爆发,沃什与时任美联储主席伯南克一起应对危机,实施了降息、量化宽松(QE)等政策。沃什在其中充当美联储与华尔街联络人的关键角色。这一经历极为宝贵。

不过,2011年,因对美联储启动第二轮量化宽松持反对意见,沃什辞去了美联储理事职务。之后,沃什曾多次对量化宽松和鲍威尔的工作提出批评。其主要观点是,过度量化宽松扭曲市场价格,导致利率失灵,引发通胀、资产泡沫风险,以及扩大贫富差距。沃什也因此被市场认为是反对量化宽松的“鹰派”。

“雅诗·兰黛家族女婿”的身份,是沃什获得特朗普信任、成为美联储主席的重要原因。沃什的岳父罗纳德·劳德,是特朗普核心圈子成员,他是特朗普在宾夕法尼亚大学沃顿商学院的同学,两人认识已大半辈子。鲍威尔的第一任主席,是特朗普提名的。特朗普汲取鲍威尔的教训,将这一关键位置交给绝对心腹。但这让外界对沃什领导的美联储的独立性感到担忧。

与沃尔克、格林斯潘、伯南克的命运类似,沃什走马上任后便面临严峻的考验。

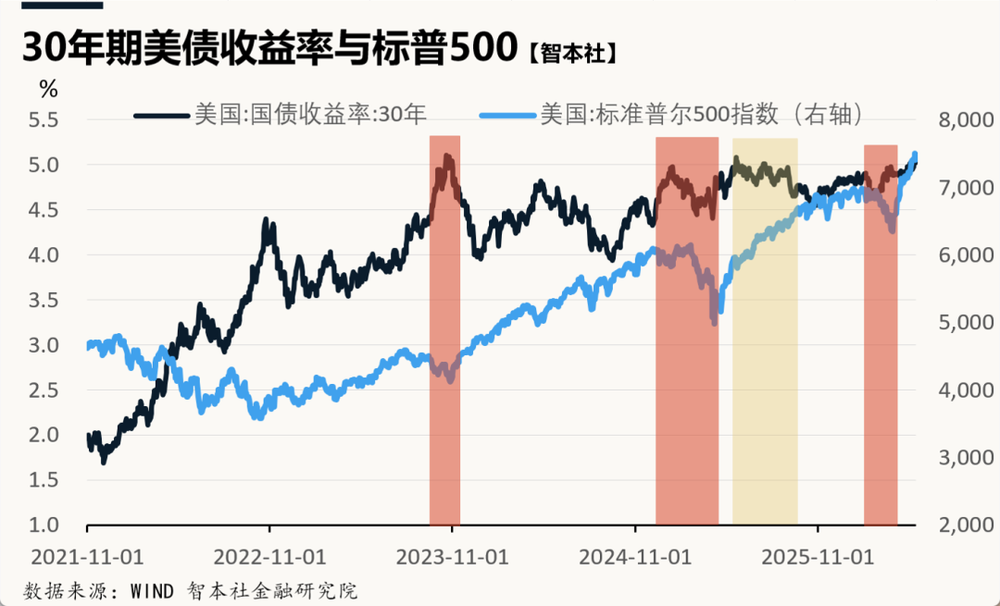

目前,市场正处于高度敏感时期:美伊战争的尾部风险和通胀风险加剧,10年期美债收益率升破4.5%,30年期美债收益率升破5%——近三年四次触及该水平,其中三次美股明显回调;同时,纳斯达克指数距离3月30日低点已反弹26%,创历史新高,费城半导体指数大涨62%,存储芯片和半导体股票超买过热,面临调整风险。

面对当前的通胀、债务与金融形势,沃什将如何施策?“缩表+降息”政策组合能否实施?是否可能引发市场动荡?同时,银行监管放松和金融改革,对美元美股美债影响几何?

沃什组合:降息、缩表与金融改革

沃什将采取怎样的货币政策组合?

综合沃什在4月参议院听证会上对未来货币政策的系统阐述,以及之前的发言,我将沃什的货币政策组合概括为:降息、缩表与金融改革。三者环环相扣,其中金融改革容易被忽略,其主要内容是放松银行监管。我称为“沃什组合”。

怎么降息?

由于通胀反弹,美联储遭遇降息难题,暂停降息达半年之久,今年市场流动性明显不足。特朗普心急如焚,需要一位“降息主席”解渴。沃什有什么办法重启降息?

第一步是修改通胀指标。没错,人丑换镜子。如果一项任务无法完成,那么完成它最快的办法就是修改标准。当年鲍威尔如此,如今沃什也将如法炮制。但是,我这样的表达容易引起误解。实际上,沃什希望美联储的目标聚焦于通胀目标,执着于物价稳定。

沃什批评美联储过度关注剔除食品和能源价格的核心PCE这一通胀指标,认为该指标还是容易受到短期供给冲击,尤其是石油危机,还是无法真实反映市场的需求和价格走势。沃什试图对这个指标进行修正,采用切尾平均数(Trimmed Mean),即去掉最高值和最低值取均值。按照达拉斯联储编制的切尾平均PCE,过去12个月核心PCE同比增速为2.4%,明显低于3月份的3.2%。

这就为降息打开了第一个空间。但是,切尾平均PCE的好处是,避免美联储的政策被短期供给冲击干扰。但其风险是,对通胀的警惕下降,抬高通胀预期。

沃什降息的逻辑,可以概括为:货币政策版本的“萨伊定律”。

沃什去年11月在《华尔街日报》发文称,AI将是一股重要的通缩力量,提高生产力并增强美国的竞争力。沃什提出AI通缩论,一方面可以为其降息提供依据,另一方面他试图通过降息来支持AI投资(当前投资火热、但借贷利息高),通过技术创新来创造新供给,进而创造新需求,最终降低价格,大幅度提高生产力。这一看法类似于格林斯潘在上个世纪90年代对互联网浪潮的观察。

怎么缩表?

缩表与降息,并不矛盾。沃什的逻辑是,更多的缩表,更低的通胀,更低的利率。所以,缩表才是打开降息大门的关键。

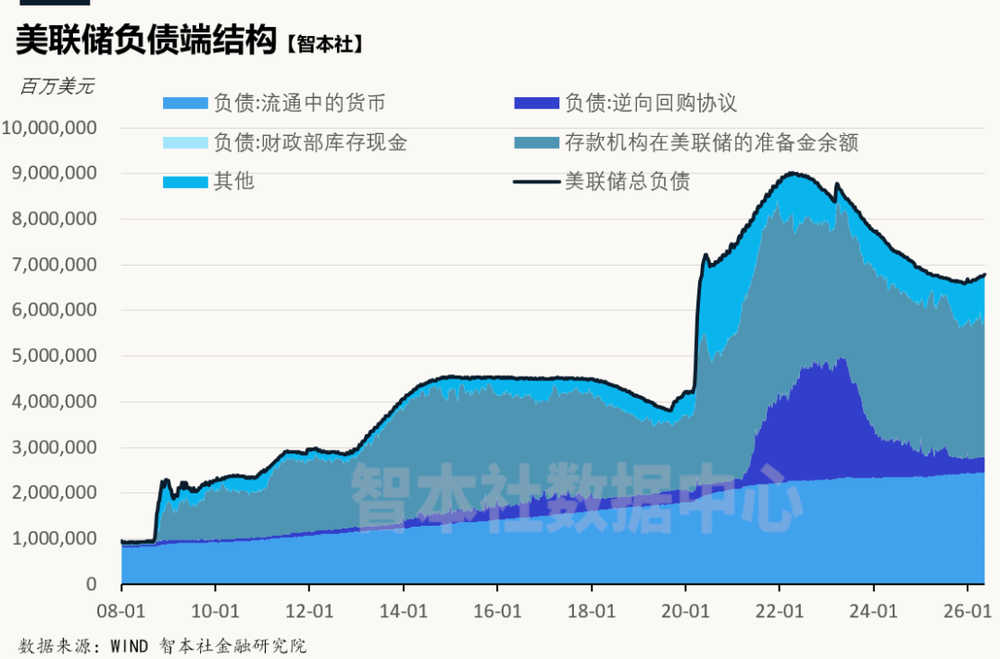

缩表,是沃什2011年以来形成的一整套货币政策中的关键。沃什所主张的缩表,更准确的表达是资产负债表正常化。沃什批评美联储的资产负债表过于庞大(巅峰时期为8.97万亿美元,当前为6.7万亿美元),导致美联储核心的政策工具(利率)失灵。沃什希望通过缩表提高资产负债表质量,推动美联储向价格型工具(利率)回归,专注于核心目标,同时减少对资产价格的干预,打破“美联储看跌期权(Fed Put)”预期。

沃什的缩表主张在美联储内部存在一定的共识,沃勒、鲍曼、洛根、米兰四位理事的观点与沃什相近,缩表的决策阻力不大。其中,米兰在今年三月份还发表了一篇工作论文——《缩减美联储资产负债表用户指南》,提供了缩表的技术方案。

该论文认为,美联储有两种办法缩表,一是过去的做法,在准备金需求不变的情况下缩表,利率会沿着需求曲线向上移动,在触及准备金充裕—稀缺阈值时,利率会迅速上升,市场出现动荡,缩表被迫暂停;另一种是可能的做法,美联储通过放松监管来减少银行对准备金的需求,如此缩表可推动需求曲线左移,从而避免利率明显上升。

从技术上,后者更理想。具体做法是,在放松监管后,银行增加对长端债券的购买,美联储则卖出长端债券,或者与财政部签订协议,分批核销,然后主要持有短期国债。论文预测,如果多管齐下,美联储能够压缩1.2万亿~2.1万亿美元,将资产负债表规模降至5.1万亿美元(中值)。

所以,放松监管与否决定着缩表的成败。

怎么改革?

实际上,金融改革是沃什组合中最关键的一环,其中最关键的是放松银行监管。放松银行监管等金融改革,可以降低银行对准备金的需求,还可以提高银行的流动性创造能力——解决因缩表带来的流动性不足问题。

2008年金融危机以来,美国国会制定了《多德—弗兰克法案》,美联储推动通过了巴塞尔协议III,要求银行提高资本充足率、流动性覆盖比率(LCR),强化了对系统重要性银行的监管。

沃什曾批评这一系列金融监管,主张用市场约束替代监管约束,释放银行的信贷创造能力和金融活力。

美联储量化宽松与强监管形成了“宽货币、紧信用”的流动性模式。数据显示,与2008年相比,如今美国M1涨了14倍,M2仅涨2倍;美联储的准备金余额涨了1615倍,美国家庭债务余额仅涨50%。

由于强监管约束了银行创造货币(贷款-存款)的能力,导致市场流动性严重依赖于美联储(基础货币),美联储被迫大规模扩表,银行则被迫或主动持有大规模的准备金。

在流动性充裕时期,美联储采取了利率走廊来控制短期利率,这种办法催生了一个庞大的无风险套利市场。银行可以在货币市场上融入廉价资金,然后作为准备金存入美联储套利差。目前,法定准备金降至零,但超额准备金超过3万亿美元。这笔巨大的资金,长期空转,配置低效,准备金需求曲线变得平坦。这既导致美联储传统的政策工具(利率)疲软,又约束了美联储的缩表能力——容易引发准备金恐慌。

换言之,如果不给银行松绑,美联储资产负债表难以正常化;如果不给银行松绑,缩表带来的流动性枯竭风险无法化解。

沃什的任务是,通过放松银行监管,降低银行准备金要求,以及打破准备金套利空间,将准备金“挤”到信贷市场上;同时配合降息,刺激市场对信贷需求,为市场注入流动性。

沃什组合是“紧货币、宽信用”,通过美联储缩表来提振美元,通过降息和放松银行管制来释放信用、创造流动性。所以,缩表不等于流动性紧张,不等于高利率。

本文来自微信公众号:智本社,作者:清和社长