本文来自微信公众号: 每经头条 ,作者:岳楚鹏、兰素英、郑雨航,策划:何强、肖勇,统筹编辑:易启江,编辑:王嘉琦、高涵,原文标题:《巴菲特痛批“市场变赌场”,接班人却156亿美元重仓谷歌,AI狂热撕裂美国股市》,题图来自:视觉中国

“我们从未见过人们像现在这样热衷于赌博”。

2026年5月2日,在伯克希尔-哈撒韦年度股东大会间隙,95岁的沃伦·巴菲特(Warren Buffett)这样评价当前的市场。

然而仅半月后,伯克希尔披露的一季度持仓却爆出惊人反差:在新掌门格雷格·阿贝尔(Gregory Abel)主导下,公司大举增持谷歌A类股3640万股,持股激增204%,期末持仓市值达156亿美元。

一边是“股神”的警告,一边是接班人重金押注人工智能(AI)龙头,这看似矛盾的操作,正是当前美股市场的缩影——分裂。AI板块疯狂吸金、传统板块无人问津;恐慌性追涨、估值虚高、上涨高度集中、利润远未落地。每一幕都与1999年的非理性繁荣惊人重合。

这一次,AI狂热能逃过泡沫破灭的宿命吗?

巴菲特守4000亿美元现金拒赌AI,阿贝尔重仓谷歌

巴菲特选择格雷格・阿贝尔作为接班人,是看中他的纪律性、文化契合度。巴菲特强调,阿贝尔的职责是守护伯克希尔信任、耐心、审慎配置资本的企业文化,而非追逐变革或个人声望。

然而,巴菲特刚刚退休,伯克希尔就大手笔增持AI龙头谷歌。

一季度,伯克希尔增持谷歌母公司Alphabet的A类股3640万股,较去年四季度末激增约204%,期末持仓市值达156亿美元,在伯克希尔主要持仓中的排名从去年第四季度的第十位升至第七位。

美国媒体普遍认为,这次由阿贝尔主导的增持,是伯克希尔投资风格转变的标志性信号:在清理前投资经理托德·康布斯(Todd Combs)遗留的旧持仓(如清仓亚马逊)的同时,将谷歌确立为与苹果并列的科技核心持仓。

但是在巴菲特眼中,最佳的买入时机,“是市场崩盘、没人敢接电话的时候。”而他的“股市赌场论”,以及谷歌股价过去一年增长逾138%都说明,当前并不是大举买入的时机。

“凡是看不懂的行业和企业,都坚决不涉足。这是巴菲特长期回避科技股的核心原因。”追踪巴菲特近40年并曾四次到访奥马哈当面拜访巴菲特的马里兰大学金融学教授大卫·卡斯(David Kass)告诉《每日经济新闻》记者(以下简称每经记者)。

新掌门格雷格·阿贝尔和巴菲特一样谨慎地看待AI行业,表示“不会为了AI而AI”。但透过5月15日披露的持仓文件,可以清楚地看出阿贝尔与巴菲特的相同与不同。

大卫·卡斯分析称,阿贝尔对AI和科技赛道的接纳度,明显高于巴菲特。相较于巴菲特长期持有、极少调仓,阿贝尔会更频繁调整持仓,果断减持、剥离表现不佳的资产。

但是,伯克希尔·哈撒韦增持谷歌、清仓亚马逊,并非简单因为看好AI,而是在AI时代选择“谁更像苹果”。

在巴菲特的投资体系中,真正重要的是企业能否持续稳定地产生高额自由现金流,以及新增资本是否能够长期维持高回报。从目前财报表现看,谷歌越来越接近这一标准。

2026年一季度,Alphabet营收同比增长约22%,经营利润率升至36.1%,其中Google Cloud业务收入同比大增63.3%,经营利润率首次突破32%,显示其AI投入已开始转化为规模化的盈利能力。与此同时,搜索广告业务依旧保持稳定增长,为公司持续提供强劲现金流。2026年一季度谷歌母公司Alphabet的自由现金流为101.16亿美元。对于长期强调ROIC(投入资本回报率)的伯克希尔而言,这意味着谷歌正在形成“高投入-高回报”的正向循环。

相比之下,被清仓的亚马逊虽然营收和云业务仍在增长,但AI服务器、物流网络等巨额资本开支正持续吞噬其现金流。过去12个月的自由现金流仅剩12亿美元,而上一年度同期仍高达259亿美元。与此同时,亚马逊2026年资本开支预计接近2000亿美元,高于谷歌。

大卫·卡斯认为,手握巨额现金储备,阿贝尔大概率会选择等待股市出现大幅回调后,再大手笔配置资金进行投资。2026年第一季度,伯克希尔现金储备创纪录达3970亿美元。

AI狂欢推高估值,美股彻底分裂

但是,市场的其他参与者并没有阿贝尔那么理性。

2026年,美股正呈现出一种明显的“双轨结构”。高盛ETF及期权交易主管肖恩·图特哈(Shawn Tuteja)指出,市场几乎可以分裂为两部分:一部分是AI及其相关产业链,包括半导体、数据中心、电力设备;另一部分则是其他所有板块。

FactSet数据显示,2026年一季度,标普500科技板块盈利增长超过40%,而金融板块仅略高于1%,医疗板块则出现萎缩。

衡量芯片巨头表现的费城半导体指数,一度飙升至比其200日移动平均线高出62%~63.8%的惊人水平。

美国银行策略师迈克尔·哈特内特(Michael Hartnett)对此发出警告,这一偏离度已超过2000年互联网泡沫破裂前夕纳斯达克指数55%的水平,甚至逼近1720年法国“密西西比泡沫”时期的73%。

瑞银分析显示,当前推动标普500指数回报的股票数量已降至创纪录的42只,远低于约100只的平均水平。剔除了科技巨头权重影响的“等权重标普500指数”,自3月底以来的涨幅只有标普500指数的一半。高盛首席美国股票策略师本·斯奈德(Ben Snider)也直言,“急剧变窄的广度预示着短期内可能出现回调风险。”

与此同时,市场情绪已进入高位区间。高盛的风险偏好指标已达到五年高点,其主要对冲基金客户的半导体敞口几乎每天都在刷新历史纪录。

走势惊人重合!AI狂热与1999年泡沫有多像?

历史不会简单重复,但总会惊人地相似。当前的AI行情,在许多方面都浮现出1999年互联网泡沫时期的影子。

无论是弥漫市场的“害怕错过”(FOMO)情绪,还是巴菲特口中的“疯狂赌博”心态,都与20世纪90年代末“非理性繁荣”时期的心态如出一辙。“大空头”迈克尔·伯里(Michael Burry)写道,“感觉就像回到了1999年泡沫的最后几个月。”

曾在互联网泡沫时期担任期权做市商的盈透证券首席策略师史蒂夫·索斯尼克(Steve Sosnick)感叹,看到思科、英特尔这些当年的明星股重回涨幅榜首,有种“令人毛骨悚然的巧合感”。

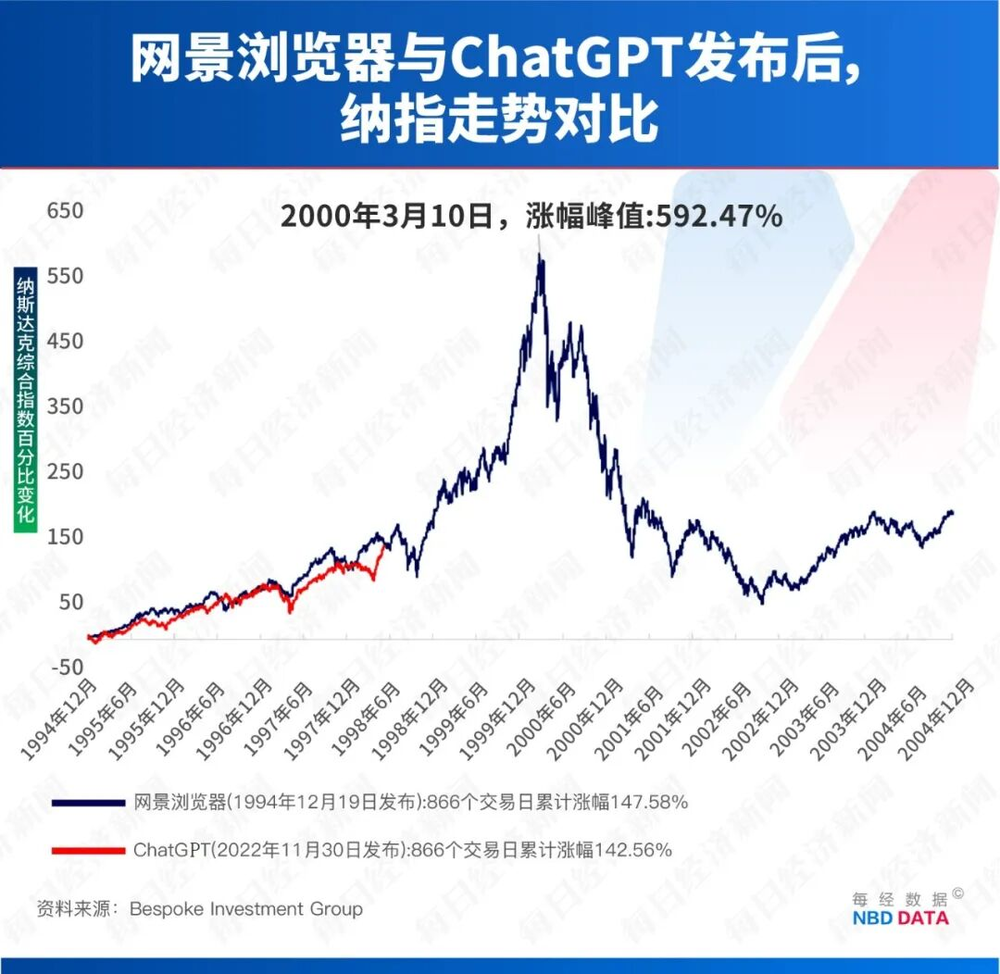

研究机构Bespoke Investment Group的追踪显示,自ChatGPT发布以来的纳斯达克综合指数走势,与当年网景(Netscape)浏览器发布后的指数走势呈现出“不可思议的重叠”。如果历史重演,市场正处于相当于1998年5月的阶段——即泡沫破裂前的最后加速上涨期。

其次,关于技术的宏大叙事正在为尚未盈利的商业模式赋予高估值。

互联网时代,投资者为“点击量”和“用户增长”支付溢价;如今,市场为“通用人工智能(AGI)愿景”“智能体经济”和“算力需求”提前定价。例如,AI巨头Anthropic在短短几个月内估值就从3500亿美元飙升至9000亿美元,让人联想起当年为尚未盈利的互联网公司开出的天价。

1995年至2001年,美国互联网用户渗透率从9.24%迅速升至49.08%,但直到2001年,美国零售电商销售额仅占全部零售销售约1%。

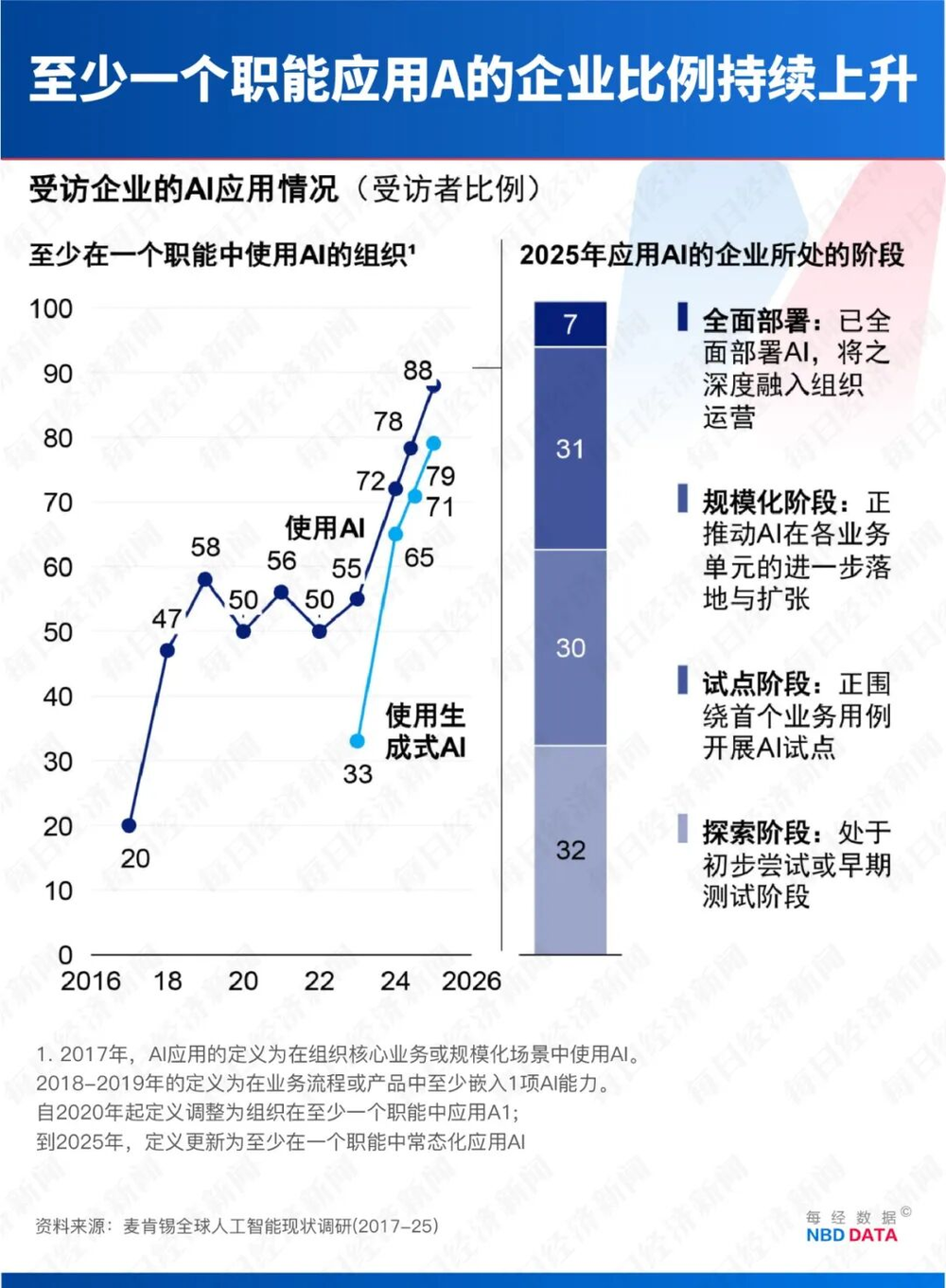

这与目前的现状如出一辙。麦肯锡2025年AI应用现状调研显示,虽然绝大部分企业都已经开始进行AI试验,但真正实现了AI规模化或全面部署的企业仅占38%,而因引入AI导致息税前利润(EBIT)提升超过5%的企业仅有6%。

此外,当前标普500指数中前十大公司的市值占比已高达40%,这一数字远超1999年约25%的水平。

资管巨头反驳“1999重演”:有业绩、有现金流、不只是讲故事

尽管相似点众多,但不少市场策略师明确反对“AI是互联网泡沫2.0”的判断,认为二者存在根本性差异。

国际资管巨头富兰克林邓普顿旗下凯利投资(ClearBridge Investments)的董事总经理兼经济与市场策略主管杰弗里・舒尔茨(Jeffrey Schulze)在接受每经记者采访时明确指出:“我们坚信当下绝非1999年互联网泡沫重演。”

最核心的区别在于盈利基础。

杰弗里・舒尔茨解释道,多数人误以为本轮行情由投机情绪主导,却忽视了行情背后扎实的基本面支撑。自2025年年中至今,券商机构上调2026年企业盈利一致预期的幅度达11%;而在往年同期,市场盈利预期普遍下调5%。

“如今的头部科技企业普遍具备极强的稳定盈利与现金流创造能力。”杰弗里・舒尔茨指出,当前美股科技行业的整体净资产收益率高达34.5%,而2000年3月泡沫顶峰时仅为20.5%。因此,当下大厂布局AI的巨额资本开支,大多由其自身充裕的自由现金流支撑,这一点是上世纪90年代多数互联网企业无法做到的。

融资模式的改变是另一大区别。1999年的泡沫主要由大量尚未盈利的互联网公司IPO所驱动。1999年至2000年间,美国有超过800宗IPO,其中大部分与互联网相关,公众投资者是狂热的主要买单者。而本轮AI热潮的资金主要来自科技巨头内部庞大的现金流、顶级风险投资/私募股权(VC/PE)以及日益活跃的债券市场。

杰弗里・舒尔茨表示,虽然目前行业也开始借助信贷资金加码AI投资,但头部企业资产负债表稳健、现金流充裕,仍具备充足的加杠杆空间,整体对资本市场外部融资的依赖度也大幅降低。

从宏观经济层面看,AI相关产业的投资规模也相对克制。杰弗里・舒尔茨告诉每经记者,目前AI相关产业投资占美国GDP的比重仅约1%,远低于历史重大科技泡沫时期的水平,例如1880年代的铁路热潮、1990年代的科技与通信行业热潮,彼时相关产业投资占GDP的比重均达到了3%左右。

此外,基础设施的供需关系也完全相反。互联网泡沫时期,电信公司盲目扩张,到2001年中期在全美铺设了3900万英里的光纤,最终却只有10%投入使用,造成了巨大的产能浪费。

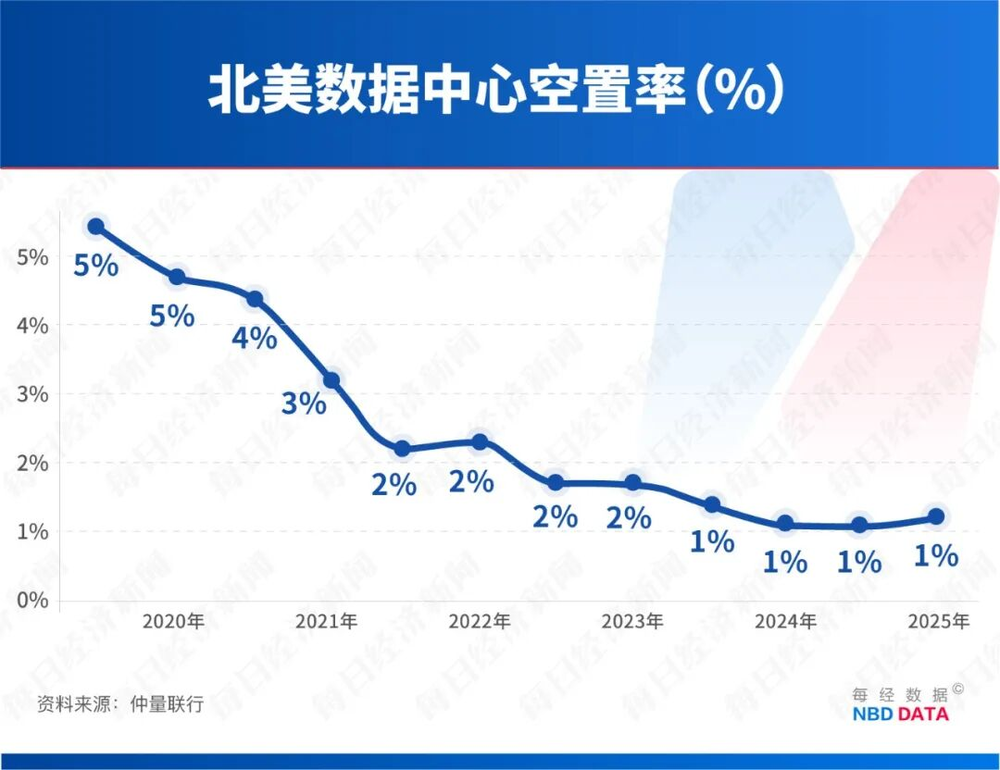

而当前,以数据中心为代表的AI基础设施却供不应求。仲量联行数据显示,2025年北美在建的数据中心项目中,高达92%已被预先预订,现有数据中心的空置率处于1%的历史低位。这种紧俏的供需关系为行业增长提供了坚实基础。

AI狂热的三颗雷:资本开支、杠杆ETF与循环融资

即便不是1999年泡沫重演,也不代表没有风险,而是风险的形态发生了深刻变化。

首要风险来自资本开支与回报的错位。随着算力竞赛升级,科技巨头正从轻资产的软件公司转向重资产模式。瑞银警告称,到2028年,顶级科技公司的资本开支占销售额的比例可能从10%~20%飙升至30%以上,堪比传统的电信和公用事业公司,而资本密集度的急剧上升往往会压低未来的投资回报率。

其次,金融杠杆正在放大市场波动。高盛的肖恩·图特哈警告,当前半导体和AI领域积聚了过高的金融杠杆。市面上流行的2倍、3倍杠杆半导体ETF,其“追涨杀跌”的强制再平衡机制,可能将一个正常的市场回调放大为剧烈的抛售潮。一个原本只会造成市场3%回调的负面消息,可能会被成倍放大为10%甚至更剧烈的抛售。

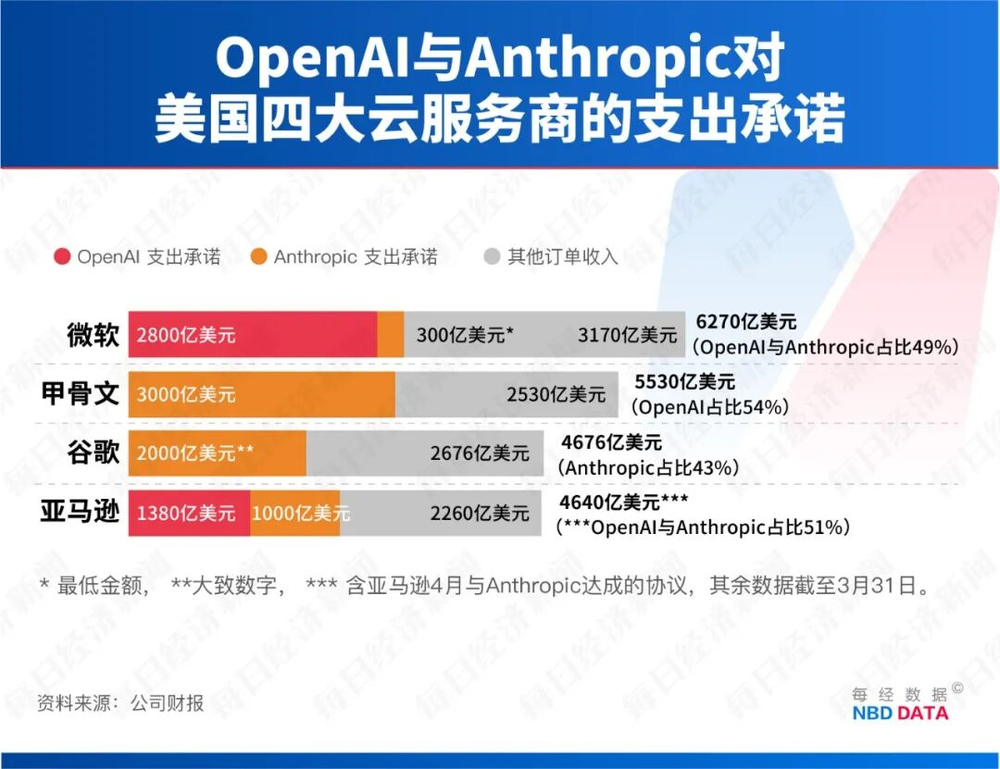

最后,一种被称为“循环投资”的风险正逐渐暴露。高盛的报告指出,云服务巨头通过投资AI初创公司,后者再将融得的资金用于购买前者的云服务,形成了一种资金闭环。相关分析显示,OpenAI和Anthropic几乎贡献了这几家巨头云服务新增订单的一半。

在Alphabet和亚马逊2026年第一季度的“其他收入”中,共有高达490亿美元明确来源于其持有的AI公司股权的账面增值。这种模式虽然在短期内能推高收入与估值,但其可持续性完全依赖于AI应用能否催生出真实的终端需求,一旦链条断裂,风险将迅速传导。

杰弗里・舒尔茨表示,AI是具备长期价值的核心通用技术,但行业内部分细分投资赛道或将阶段性过热,高位入场的不少投资项目恐难以实现盈利。

1999年互联网泡沫时期,巴菲特说:互联网是革命性的,正在改变世界,但这不代表它是一项好投资。关键是你为它支付了什么价格。

这句话,或许也适用于AI。