本文来自微信公众号: ICT解读者 ,作者:ICT解读者 老解

2026年5月,SpaceX正式向美国SEC提交S-1招股书,星链(Starlink)的完整财务与运营数据首次公之于众。

9600颗在轨卫星、1030万订阅用户、覆盖164个国家、累计下行容量达700Tbps——这些亮眼数据,足以让任何一家地面通信运营商为之侧目。

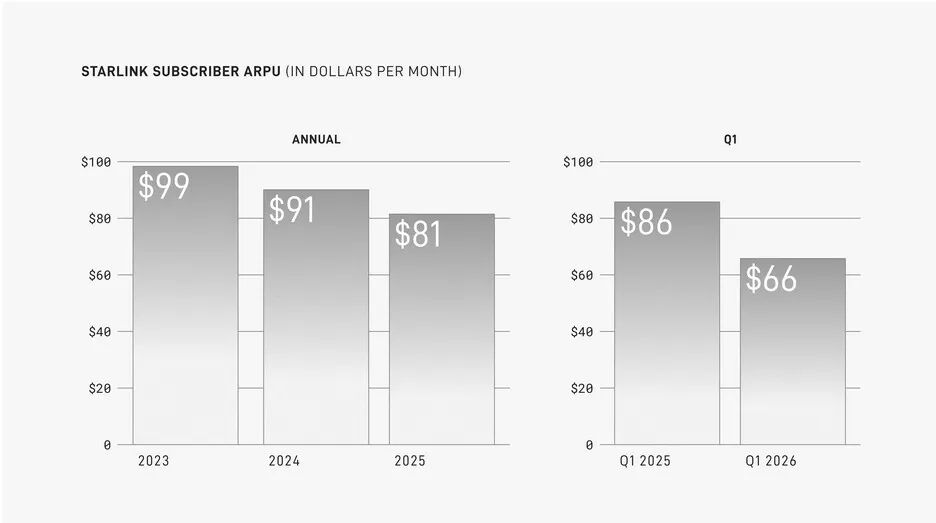

然而,资本市场最关注的核心信号,藏在招股书深处:星链ARPU(每用户月均收入)已连续两年下滑,2026年第一季度降至66美元,同比暴跌22.9%。

用户规模高速扩张,单用户收入持续走低。这究竟是马斯克面临盈利压力的被动妥协,还是一场精心布局的市场价格战?

本文将依托招股书核心数据,全面拆解SpaceX旗下星链业务的真实商业实力与发展底牌。

一、业务底盘:掌控全球75%活跃卫星,构筑绝对规模壁垒

截至2026年3月31日,星链的运营底盘实力强劲,核心数据如下:

全球每4颗在轨运行卫星中,就有3颗隶属于星链。这种碾压式的规模优势,让星链不仅是行业领先者,更成为卫星通信领域的规则制定者。

二、四大产品线:精准卡位,实现多元盈利

星链业务定位清晰,依托四条差异化产品线,精准覆盖不同客户群体与应用场景,形成互补的盈利矩阵:

四条产品线分工明确,兼顾高毛利与高频变现,构建起稳固的商业体系:

1.个人宽带:业务基本盘,推动卫星网络大众化

个人宽带是星链长期稳定获客的核心基础业务。其网络延迟中位数仅25毫秒,高峰时段下载速率超225Mbps,性能可媲美地面光纤。

通过标准版、Mini版、性能版三类终端,星链覆盖多场景家庭与个人需求。更关键的是,自2022年以来,终端制造成本累计下降59%,周产能达20万台,成功将卫星互联网从“高端航天产品”转变为大众可负担的消费级服务。

2.企业解决方案:核心利润池,锁定高价值客户

企业解决方案是星链的核心盈利来源,具备极强的客户粘性。招股书数据显示,2023年至今,年营收贡献超75万美元的企业客户,自愿退订率为0%。

美联航、卡塔尔航空、嘉年华邮轮等行业巨头,均已全机队、全船队接入星链服务。星链为企业提供的不仅是基础流量,更是拥有服务等级协议(SLA)最高优先级保障的专属带宽,无可替代性极强。

3.政府/军方解决方案:坚固护城河,绑定国家战略

除民用应急通信外,专供美国政府及盟国军方的星盾(Starshield)加密卫星网络,是该业务的核心价值。

这意味着星链已深度绑定国家安全需求,在政策审批、市场准入等方面构筑起极高壁垒,竞争对手难以轻易涉足。

4.星链移动:未来胜负手,冲击全球通信格局

卫星直连手机(D2D)业务,是星链突破传统卫星服务限制、面向全球80亿移动终端实现无缝互联的关键,也是其未来发展的核心增长点。

三、ARPU持续下滑:并非危机,而是战略性让利

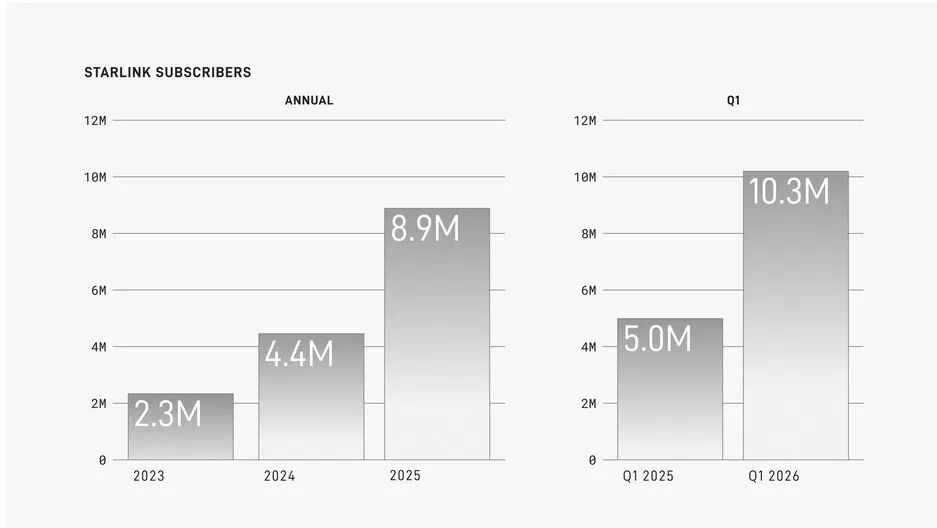

招股书显示,星链2025年全年ARPU下降11%,2026年第一季度同比再降23%,从2024年的月均91美元降至66美元,单用户月收入减少25美元。

ARPU的持续下滑引发市场热议。SpaceX在招股书中解释ARPU下滑并非盈利能力弱化,而是星链全球化扩张的必然选择。

星链从北美高收入市场向亚非拉低收入市场拓展时,当地用户难以承担每月上百美元的费用,降价成为打开市场的必要策略。

基于“第一性原理”,卫星网络属于天基资产,卫星发射入轨后,覆盖区域的带宽闲置即意味着资源浪费,边际成本几乎为零。星链主动降低ARPU,本质是用闲置边际容量换取用户规模与市场份额,实现资产价值最大化。

星链用户持续增长拉动收入规模扩张的数据印证了这一策略的成功:

在ARPU下降23%的情况下,通过用户规模的翻倍增长,星链的业务收入同比大涨58%,并且这还没算上百万新增用户带来的期初终端硬件销售现金流(Equipment Revenue)。

星链主动稀释ARPU换取绝对的市场份额与资产利用率,这才是马斯克的核心商业逻辑。

四、星链Mobile:千亿级赌注,剑指空天地一体化通信

卫星直连手机(D2D)业务,是星链从“卫星服务商”质变为“全球超级电信运营商”的关键跃迁。

目前,星链通过与T-Mobile、KDDI、One NZ、Salt、ROGERS等传统运营商合作,已在美国、日本、新西兰等国家上线服务,累计拥有740万台D2D月活设备。。

招股书披露,星链计划斥资170亿美元收购EchoStar的全国性移动频谱。EchoStar旗下拥有Dish Network的全美5G牌照与庞大地面蜂窝网络资产,收购完成后,星链就可以在美国独立运营移动通信业务——绕过地面运营商,直接为普通手机提供卫星信号。

这是星链在D2D领域的最大赌注,其目标绝非仅做“空中信号中继器”,而是构建空天地一体化通信帝国:城市区域无缝切换至星链地面5G基站,荒野、海洋、空中自动接入Gen2卫星,这将彻底打破“卫星网络在城市不敌地面网络”的固有认知。

根据GSMA数据,全球尚有40%的农村人口没有可靠的移动网络覆盖,D2D业务在可触达市场(TAM)规模高达7400亿美元,与个人宽带市场体量相当,市场潜力巨大。

然而潜在风险同样明确:EchoStar收购需多国监管批准,可能延迟甚至失败;D2D性能目前还不及地面5G;星链和地面运营商的关系从"合作"变成"竞争"后,后续业务开战阻力无疑将显著增加。

五、1.6万亿美元市场空间+四大壁垒,构筑绝对竞争力

ARPU下滑与D2D业务风险并存,为何星链仍能支撑SpaceX高估值?核心在于其强劲的财务表现、巨大的市场空间与难以复制的竞争壁垒。。

亮眼财务:核心盈利引擎,规模效应凸显

招股书首次披露星链三年完整财务数据:2025年全年收入113.9亿美元,经营利润44.2亿美元,利润率达38.8%。

星链已成为SpaceX核心盈利板块:2025年营收占合并总营收的61%,运营利润贡献绝大部分。三年来,星链营收增长近3倍,运营利润增长9.4倍,利润增速远超营收增速,规模效应持续释放:卫星造得越多,边际成本越低,利润率越厚。。

万亿级市场:1.6万亿美元TAM,增长天花板极高

SpaceX将全球互联互通市场定义为“重大且持久的机遇”,剔除中国、俄罗斯市场后,总可触达市场(TAM)规模高达1.6万亿美元:

这无疑为星链的增长和SpaceX的估值提供了足够的想象空间。

四大核心壁垒:短期内难以被复制

1.6万亿美元的市场空间只是理论上的天花板,SpaceX能不能吃到嘴里,还要看星链业务的护城河够不够深。SpaceX将自家的底气,在招股书中呈现为四项短时间内无法被复制的竞争壁垒:

1.全链条垂直整合:自研芯片、自研相控阵天线、自主制造、自主发射。从V1到V3卫星,每Gbps的下行容量制造成本暴跌9倍。相比于那些需要向第三方买卫星、买发射火箭的竞争对手,星链的成本结构完全是降维打击。

2.星间激光构筑的“太空暗网”:23000条星间激光链路构成了一个完全不依赖于地球地面光缆的、绝对安全的太空骨干网。未来,星链不仅可以向第三方卫星“批发”激光传输容量(Plaser项目),还将成为跨国投行(追求极致的高频交易延迟)及全球情报机构争夺的高利润金矿。

3.高信任度品牌溢价:企业客户零自愿退订率,源于多年高可靠性运营积累的口碑,形成难以撼动的品牌护城河。

4.SpaceX生态的独家协同:星舰(Starship)低成本批量发射卫星,X平台提供用户入口与支付场景,星链负责全场景互联。SpaceX是唯一同时具备低成本发射、全球卫星网络、前沿AI技术的企业,协同效应无可替代。

六、风险预警:四大隐患,制约发展上限

虽然市场空间够大,护城河够深,但星链并非没有软肋。在招股书中,SpaceX承认星链仍面临四大核心风险,成为悬在其头顶的“利剑”:

其中,对星舰的单点依赖是最大隐患。下一代V3宽带卫星单星容量达1Tbps,其部署进度完全绑定星舰量产与发射节奏。星舰若出现问题,星链的扩张速度与竞争力将直接受损。SpaceX将命脉系于自身,虽避免外部掣肘,但也意味着无备用方案可兜底。

结语

在SpaceX的招股书里,星链绝不是一个简单的“科技故事”,而是一个正在在从"卫星互联网公司"蜕变为"全球通信公司"的庞然大物。

9600颗卫星、1030万用户、164国覆盖、700Tbps容量——这些数字放在地面上,是一家中型运营商;放在太空中,是人类历史上前所未有的通信基础设施。

马斯克正以规模效应摊薄成本、星链Mobile抬升估值、星舰兑现极限产能为核心逻辑,在低轨轨道上抢占下一代通信基础设施的主导权。

全球通信行业的游戏规则,正被这位“从太空俯瞰世界”的改写者彻底重塑。

地面上的通信玩家,留给他们追赶的时间,已然不多。